Una buena gestión del proceso de facturación asegura buenas relaciones con los clientes, un flujo de caja saludable y ahorra tiempo y otros recursos de gestión. Sin embargo, muchos propietarios de pymes pasan por alto esta tarea por engorrosa, burocrática o incluso menor. Por eso, hoy queremos mostrarte cómo crear una estrategia para generar, enviar y monitorear facturas electrónicas para automatizar y facilitar el proceso. Hay cinco consejos prácticos que no deben ignorarse. ¡Empecemos!

#1. Usa una buena plataforma de facturación electrónica

El primer paso es contar con un software inteligente, fácil de usar y capaz de actualizarse de acuerdo con las últimas regulaciones de los Servicios de Administración Tributaria (SAT). Además, permite un seguimiento preciso de cada etapa del proceso. Además considera que hoy ya no necesitas adquirir una licencia de plataforma, puedes suscribirte a un pago fijo mensual. ¿Qué obtendrás? Facturación electrónica ilimitada, soporte técnico y actualizaciones sin costo adicional. Algunas características útiles que recomendamos al elegir entre diferentes proveedores son:

#2. Acuerda un protocolo de facturación y pagos con cada cliente

A menos que su industria sea una de las industrias de consumo masivo, no aplique el mismo proceso de facturación a todos los clientes, especialmente si brinda un servicio altamente especializado. Por eso, al momento de firmar un contrato y antes de generar tu primer CFDI, hazte las siguientes preguntas:

¿Necesito enviar órdenes de compra todos los meses? ¿En qué fecha? ¿Quién será responsable de firmar esta orden de compra? ¿A quién se debe enviar la factura? ¿Qué datos se deben incluir en el CFDI? (RFCs, claves de producto o servicio, uso de CFDI, etc.) ¿Qué datos se deben incluir en el complemento de pago de CFDI? ¿Cuánto tiempo llevará pagar la factura? ¿Se pagará la factura en un solo pago o en múltiples pagos?

Ten presente que puedes acordar un protocolo de facturación para cada cliente; pero nunca vayas en contra de los intereses del negocio ni aceptes, por ejemplo, pagos a 90 días si eso repercutirá en el flujo de efectivo y en la capacidad de la empresa para cumplir con sus compromisos.

#3. Evita demoras comunes

El primer paso para eliminar los obstáculos del flujo de efectivo es enviar las facturas a tiempo. Por lo tanto, una vez establecido un cronograma con cada cliente, asegurar que la generación y despacho de órdenes de compra, CFDIs y complementos de pago se cumplan cada mes según lo pactado.

Si no procesa las facturas usted mismo, pídale a su contador que:

La información correcta para cada cliente se carga en el sistema y se guarda para generarse automáticamente cada vez que se realiza CFDI. Enviar la factura a la persona designada. Asegúrese de recibir un correo electrónico o notificación confirmando la recepción y aceptación del CFDI. Genera y envía el CFDI de pago correspondiente para evitar futuros problemas contables.

#4. Aprovecha las ventajas de la movilidad

Los errores pueden suceder: quizás un cliente te avise de un problema mientras estás en la calle visitando a un cliente o durante tus vacaciones. Afortunadamente, existen plataformas móviles de facturación, incluso por 30 días sin costo, que te permiten cancelar un CFDI y enviar el nuevo comprobante desde cualquier lugar y en cualquier momento a través de una aplicación instalada en un celular inteligente o una tableta.

5. Ofrece varias opciones de pago

Finalmente, facilitarle la vida a los clientes brindándoles una variedad de opciones para pagar sus facturas, por ejemplo, depósitos y transferencias bancarias, tarjetas de crédito y débito, y enlaces de pago a través de plataformas como Mercado Pago o Paypal.

A medida que tu negocio crece y obtiene más apoyo financiero, también ofrece la opción de pagar en cuotas sin interés, por lo que mejorarás significativamente las decisiones de compra de tus clientes.

¿Qué pasa con la deducción de pagos que se realizan a una persona física bajo el RESICO? Conoce los puntos clave que destaca la Ley del ISR.

En cuanto a las deducciones para personas jurídicas, el artículo 27, fracción III, del Código del Impuesto sobre la Renta (ISR) dispone, entre otras cosas, que, con excepción de los pagos amparados por comprobantes fiscales y por un monto superior a $2,000.00, mediante pagos de instituciones que constituyan el sistema financiero y bancos mexicanos para Transferencias electrónicas de fondos de cuentas abiertas a nombre del contribuyente entre entidades autorizadas para tal efecto, así como cheques a nombre de la cuenta del contribuyente, créditos de tarjetas de crédito, tarjetas de débito, servicios o los denominados e- billeteras autorizadas por el Servicio de Administración Tributaria (SAT).

Sin embargo, la Ley del ISR no especifica el momento en que debe efectuarse la deducción, salvo lo dispuesto en el artículo 27, fracción VIII de la citada Ley del ISR, que dispone que sólo podrá deducirse un pago en los siguientes casos. Pagado efectivamente en el año correspondiente:

En la tramitación de pagos pertenecientes a la renta de una contribuyente persona física, estos pagos sólo serán deducidos y entendidos como válidos si se pagan válidamente en el ejercicio correspondiente. Pagar después del pago:

a) El efectivo, la transferencia de fondos por vía electrónica a través de cuentas abiertas a nombre del contribuyente en las instituciones que integran el sistema financiero y las autorizadas para tal efecto por el Banco de México, u otras mercancías que no se encuentren comprendidas en una carta de crédito.

b) En el caso de pago con cheque, el cheque se considerará pago válido en la fecha del cobro o en la fecha en que el contribuyente transfiera el cheque a un tercero, a menos que dicha transferencia se realice a través de un agente.

c) También puede entenderse que el pago es válido cuando el interés del acreedor queda satisfecho por cualquier forma de extinción de la obligación.

d) Cuando el pago se efectúe con cheque, la deducción se hará en el ejercicio fiscal en que se reciba el cheque, siempre que no transcurran más de cuatro meses entre la fecha señalada en el comprobante fiscal emitido y la fecha en que efectivamente se entrega el cheque. recaudados, salvo que dos fechas correspondan al mismo ejercicio fiscal.

Cabe señalar que no existen excepciones en la Ley del ISR, las reglas generales mencionadas en la fracción VIII de la Ley del ISR respecto de los pagos de las personas jurídicas a los contribuyentes individuales RESICO.

¿Qué sucede si se realizan transferencias entre cuentas de un mismo contribuyente? ¿Cuenta como ingreso? Sepa si esto es un hecho o un mito. Hay rumores en redes sociales de que las transferencias entre cuentas bancarias de una misma persona estarán gravadas; porque el simple hecho de transferir dinero entre diferentes tarjetas bancarias menciona el cobro de ISR e IVA: ¡Fake News! ¡Totalmente «noticias falsas»! Pues bien, en nuestro país tenemos una legislación tributaria que establece todos estos puntos de exposición:

Una persona física puede tener cualquier número de cuentas bancarias. Es lógico que en muchos casos estas prácticas (tener múltiples cuentas) se realicen a gusto del cuentahabiente o para facilitar la apertura de dichas sucursales cercanas a ellos; o bien, por la preferencia de los cajeros de trabajar más horas; o incluso simplemente porque deposita en un banco, paga en otro y recibe recibos de sueldo en otro. También podría estar pagando impuestos desde otra plataforma bancaria que ofrece servicios de banca móvil. Entonces, dadas tantas opciones, es lógico que transfiramos dinero entre nuestras propias cuentas bancarias.

Result

Para ser claros, hay dos elementos principales a considerar y definir claramente: Las «transferencias entre cuentas propias», donde simplemente se transfiere el mismo dinero de un lugar a otro, están libres de impuestos. Dichos montos no deben ser considerados ingresos, es decir, no se incrementará el patrimonio del contribuyente. Es solo una transferencia del mismo recurso. Al respecto, el artículo 59, fracción III del Código Fiscal de la Federación establece que, salvo prueba en contrario, las autoridades fiscales presumirán que los depósitos en cuenta bancaria del contribuyente no concuerdan con sus registros contables y que está obligado a retener lo que serán considerados ingresos. Por lo que, teniendo en cuenta esta normativa, es comprensible que si no disponemos del soporte documental que acredite la operación, es decir, facturas digitales, contratos de préstamo, etc., se considere como ingreso.

Entonces, considerando esta normatividad, se entiende que sí se consideraría como ingreso si nosotros no contamos con el soporte documental que pruebe la operación, es decir, factura digital, contratos de préstamos, etc.

Si la autoridad fiscal, solicita aclarar algunos movimientos, que considera como ingreso, sólo deben exhibirse o presentarse los estados de cuenta bancarios y demás documentación que avale que sólo fue un traspaso entre cuentas propias.

La recomendación sería cuidar mucho la descripción que se va a detallar en el concepto de los movimientos; señalando expresamente que se trata de un “traspaso entre cuentas propias”. Con fundamento en términos del artículo 81 del Código Federal de Procedimientos Civiles

Conoce las situaciones a considerar en la emisión temporal de comprobantes y las alternativas para evitar que sean descontados. En cuanto a las deducciones del Impuesto Sobre la Renta (ISR), el artículo 27 de la ley aplicable establece que se deben cumplir ciertos requisitos para las deducciones autorizadas a los contribuyentes del Título II, dependiendo del gasto asociado. En cuanto al pago de sueldos y salarios, la fracción V del artículo 27 establece que se deberá cumplir con las obligaciones derivadas de la retención y pago de impuestos por parte de terceros o, en su caso, obtener certificados de terceros para el pago de dichos impuestos.

El mismo artículo establece que las remuneraciones pagadas, las retenciones correspondientes y las deducciones en los impuestos locales y, en general, el costo de la prestación de servicios personales independientes, se registran en el comprobante fiscal emitido en enero de 2018. Calcular el impuesto anual en los términos del Código Fiscal Estatal (CFF) y en cumplimiento de las obligaciones a que se refieren las fracciones I, II, III y V de la Ley del ISR en relación con la obligación patronal de retener el ISR, emitir y pagar el impuesto por separado por el RFC Recibo y solicitar datos; y el cumplimiento de las normas, en su caso, para regular los subsidios al empleo, las obligaciones de los contribuyentes de registrar a los trabajadores en las instituciones mexicanas de seguridad social, cuando así se requiera, en los términos de la ley de seguridad . sociedad.

En conclusión, es relevante lo dispuesto en el numeral 3 del artículo 99, a saber, que el empleador está obligado a expedir y entregar comprobantes fiscales a las personas que perciben sueldos y salarios en la fecha del pago de sueldos y salarios. Se puede utilizar como certificación de derecho laboral o recibo de pago. Sin embargo, en lo que respecta a los ingresos tributarios, los CFF indican los requisitos que deben cumplir y los procedimientos que deben seguir.

En este sentido, el artículo 29 del régimen establece que cuando la ley tributaria prevea la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, las rentas percibidas o las contribuciones retenidas y pagadas, en las circunstancias de que se trate, los contribuyentes deberán ser emitido como archivo digital a través de la página de Internet del Servicio de Administración Tributaria (SAT).

Asimismo, el artículo 29, fracción V anterior, establece que los referidos contribuyentes deberán cumplir con la obligación de entregar o poner a disposición de sus clientes por medios electrónicos provistos por los referidos organismos descentralizados conforme a las reglas generales, documento electrónico digital Comprobantes fiscales a través de Internet (CFDI), y en el cliente Proporcionar su representación impresa previa solicitud, sólo asumiendo la existencia de dicho comprobante fiscal.

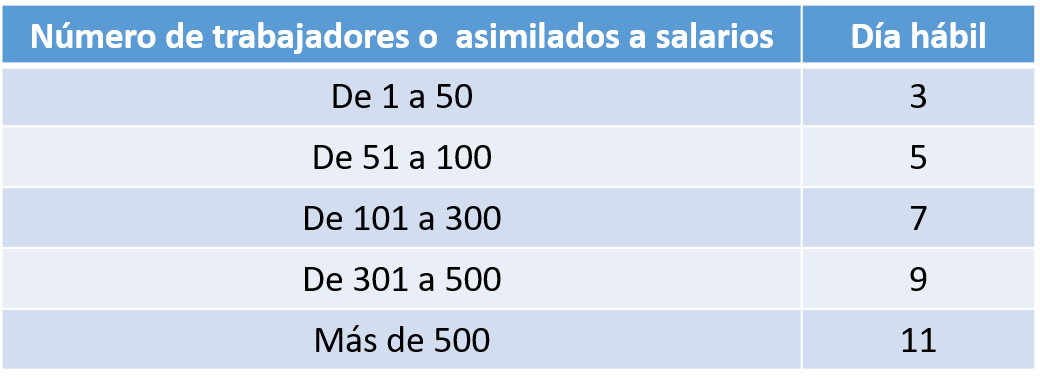

Por su parte la regla 2.7.5.1. “Fecha de expedición y entrega del CFDI de las remuneraciones cubiertas a los trabajadores” de la Resolución Miscelánea Fiscal para 2022 prevé que los contribuyentes podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios, antes de la realización de los pagos correspondientes, o dentro del plazo señalado en función

al número de sus trabajadores o asimilados a salarios, posteriores a la realización efectiva de dichos pagos, conforme a lo siguiente:

En cuyo caso, considerarán como fecha de expedición y entrega de tales comprobantes fiscales la fecha en que efectivamente se realizó el pago de dichas remuneraciones.

La misma regla prevé otras facilidades para la emisión de dichos CFDI, tales como:

a) Los contribuyentes que realicen pagos por remuneraciones a sus trabajadores o a contribuyentes asimilados a salarios, correspondientes a periodos menores a un mes, podrán emitir a cada trabajador o a cada contribuyente asimilado un solo CFDI mensual, dentro del plazo señalado en el cuadro anterior posterior al último día del mes laborado y efectivamente pagado, en cuyo caso se considerará como fecha de expedición y entrega de tal comprobante fiscal la fecha en que se realizó efectivamente el pago correspondiente al último día o periodo laborado dentro del mes por el que se emita el CFDI.

b) En el caso de pagos por separación o con motivo de la ejecución de resoluciones judiciales o laudos, los contribuyentes podrán generar y remitir el CFDI para su certificación al SAT o al proveedor de certificación de CFDI, según sea el caso, a más tardar el último día hábil del mes en que se haya realizado la erogación, en estos casos cada CFDI se deberá entregar o poner a disposición de cada receptor conforme a los plazos señalados en el cuadro anterior, considerando el cómputo de días hábiles en relación a la fecha en que se certificó el CFDI por el SAT o proveedor de certificación de CFDI.

La opción a que se refiere la regla miscelánea antes citada no podrá variarse en el ejercicio en el que se haya tomado, y es sin menoscabo del cumplimiento de los demás requisitos que para las deducciones establecen las disposiciones fiscales.

Una vez explicado lo anterior, podemos concluir que los empleadores tienen dos opciones para expedir y entregar los CFDI por las remuneraciones cubiertas a sus trabajadores, la primera es en la fecha en que se realice la erogación correspondiente y la segunda a más tardar en los plazos señalados en la regla miscelánea antes citada, según corresponda, por lo que en caso de hacerlo fuera de estos plazos, es decir de manera extemporánea, la erogación por concepto de sueldos y salarios no cumpliría con uno de los requisitos para ser considerada una deducción autorizada.

El pasado mes de julio anunciamos la adquisición de CloudKnox Security, líder en Cloud Infrastructure Entitlement Management (CIEM). Como un movimiento importante en nuestra visión de seguridad multinube, hemos hecho un gran progreso en la integración de CloudKnox en nuestra pila de tecnología. Hoy, me complace anunciar la vista previa pública de CloudKnox Permissions Management, una solución CIEM unificada que administra los permisos de cualquier identidad en cualquier nube.

Como estoy seguro de que ha experimentado, la explosión de identidades y permisos en las nubes ha creado nuevos desafíos de seguridad. Los equipos de TI carecen de visibilidad de las identidades y sus permisos y luchan con el aumento cada vez mayor de los permisos. Estos desafíos requieren una solución integral y unificada para una visibilidad completa y la corrección de riesgos.

A continuación se muestra un resumen de cómo CloudKnox Permissions Management monitorea y remedia continuamente sus riesgos de permisos para proteger sus recursos críticos de la nube. Si desea obtener más información sobre CloudKnox Permissions Management, visite nuestra documentación.

Obtenga una visión completa del riesgo de permisos

CloudKnox Permissions Management ofrece visibilidad detallada de todas las identidades y sus permisos concedidos y permisos utilizados, en toda su infraestructura de nube, para que pueda descubrir cualquier acción realizada por cualquier identidad en cualquier recurso. Esto no se limita solo a las identidades de usuario, sino que también incluye identidades de carga de trabajo como máquinas virtuales, claves de acceso, contenedores y scripts, en los tres proveedores clave de la nube: Amazon Web Services (AWS), Google Cloud Platform (GCP) y Microsoft Azure. El panel le ofrece una visión general del perfil de permisos de su organización para localizar dónde se encuentran las identidades y los recursos más riesgosos en toda su infraestructura. Aprovecha el Permission Creep Index, que es una métrica única que va de cero a 100 que calcula la brecha entre los permisos concedidos y los permisos utilizados. Cuantas más acciones no utilizadas y recursos intactos, mayor será la brecha y el índice.

Puede identificar fácilmente identidades específicas con un alto índice de fluencia de permisos y ver qué permisos se les otorgan en comparación con lo que usaron, y a qué recursos pueden acceder. Este nivel de visibilidad es necesario para identificar dónde están los mayores riesgos y remediarlos.

Automatice el acceso con privilegios mínimos

Una vez que identifique los riesgos de permisos más críticos en toda su infraestructura, CloudKnox Permissions Management le permite ajustar el tamaño correcto de los permisos excesivos y automatizar la aplicación de políticas de privilegios mínimos. La solución analiza continuamente los datos históricos de uso de permisos para cada identidad y puede ajustar el tamaño de los permisos de esa identidad solo a los permisos que se usan para las operaciones diarias. También se pueden eliminar todos los permisos no utilizados y otros permisos riesgosos.

Para cualquier escenario único o único en el que una identidad necesite realizar un determinado conjunto de acciones en un conjunto de recursos específicos, la identidad puede solicitar esos permisos a petición durante un período limitado con un flujo de trabajo de autoservicio. La experiencia del usuario es la misma para cualquier tipo de identidad (humana o no humana), fuente de identidad (local, directorio empresarial o federado) y cualquier nube.

Optimice la detección de anomalías para acelerar la respuesta a incidentes

Para evitar el uso indebido de privilegios y una posible violación de datos, las alertas de detección de anomalías y valores atípicos impulsadas por el aprendizaje automático le notificarán en caso de actividad sospechosa. También puede configurar desencadenadores de alerta personalizados para un conjunto específico de acciones o recursos o cualquier combinación para automatizar la supervisión y realizar la respuesta a incidentes.

Otra forma en que puede monitorear su infraestructura para admitir una corrección rápida es generando informes forenses personalizados. Por ejemplo, el informe de análisis de permisos generará un resumen de los riesgos de permisos clave en sus entornos de nube. Estos informes se pueden personalizar para un conjunto objetivo de cuentas en la nube y entregarse por correo electrónico a intervalos preconfigurados.

Siguenos y aprende como proteger tu entorno digital cade.com.mx

En este artículo, hablaremos sobre la característica de uso compartido externo de Power BI. A veces, hay situaciones en las que necesitamos compartir nuestro panel de Power BI o el informe de Power BI con los usuarios externos. Power BI nos proporciona la posibilidad de compartir el informe con usuarios externos.

Para el uso compartido externo, prefiero compartir el informe con la cuenta microsoft del usuario externo (Outlook o live o cualquier dominio con cuenta Microsoft).

En este artículo se describe un procedimiento paso a paso para compartir el informe con usuarios externos de la organización.

¡Comencemos!

Paso 1

Haga clic en el icono «Compartir» del informe.

Paso 2

Ingrese la dirección de correo electrónico del usuario externo y haga clic en el botón «Compartir». Puede agregar cualquier mensaje para el usuario externo en el cuadro de texto del mensaje. Es opcional. Personalmente recomiendo agregar un enlace de informe como mensaje.

Paso 3

Su usuario externo recibirá una notificación por correo electrónico.

Paso 4

Cuando su usuario externo abra el correo electrónico y haga clic en «Ir a informe», será redirigido a la página de inicio de sesión.

Paso 5

Introduzca las credenciales. Una vez que la autenticación se realice correctamente, el usuario será redirigido al informe de Power BI.

A veces, aparecerá un mensaje para actualizar a la versión Pro.

Paso 6

Los usuarios externos pueden ver el informe como se muestra en la siguiente pantalla.

Detener usuarios externos mediante la visualización del informe

Power BI también proporciona la flexibilidad para dejar de compartir el informe.

Para dejar de compartir, haga clic en el icono «Compartir» del informe.

Vaya a la pestaña Acceso. Encontrará una lista de todos los usuarios con los que se ha compartido el informe.

Supongamos que quiero eliminar el acceso para cualquier usuario específico, haré clic en los puntos suspensivos (…) y seleccionaré «Eliminar acceso».

Conclusión

Así es como podemos conceder/denegar el acceso a los usuarios externos en Power BI.

¡Mantente conectado conmigo para más artículos increíbles!

En este Re-instalable se incluyen mejoras al sistema, mismas que se detallan a continuación:

Lo nuevo

✓ Al generar una Entrada a fabricación y al colocar un valor mayor en el campo de A fabricar contra la Cantidad a fabricar en el registro de la orden, el sistema mostrará los mensajes correspondientes y será necesario actualizar el campo de Cantidad a fabricar en el registro de la orden

Mantenimiento al sistema

✓ Se optimiza el tiempo al grabar la Entrada a fabricación de una orden

Con fecha 18 de julio de 2022 el Servicio de Administración Tributaria (SAT) da a conocer una nueva revisión del Complemento de Comercio Exterior (CCX) del Comprobante Fiscal Digital por Internet (CFDI). Este complemento mantiene la versión 1.1, pero es ahora Revisión “E”.

De acuerdo con la información publicada por la autoridad, esta versión o revisión es aplicable a partir del 19 de julio de 2022, es decir, al día siguiente al que se da a conocer por la autoridad, plazo que resulta en demasía absurdo y contrario a lo indicado en la Regla 2.7.1.8., al indicar que “los complementos que el SAT publique en su Portal, serán de uso obligatorio para los contribuyentes que les aplique, pasados treinta días naturales, contados a partir de su publicación en el citado Portal, salvo cuando exista alguna facilidad o disposición que establezca un periodo diferente o los libere de su uso”.

Cambios A continuación, se explican los cambios contenidos en esta nueva versión.

Schema location Se corrige el URL de la ubicación del esquema (schema location), eliminando el punto en el ‘4.0’:

Validación del RFC del Receptor Se indica que, si el atributo TipoDeComprobante tiene el valor ‘T’ y el atributo cce11:MotivoTraslado tiene el valor ’02’ (Reubicación de mercancías propias), entonces este atributo debe tener un RFC registrado en la lista de RFC inscritos no cancelados del SAT l_RFC. Antes se indicaba que el RFC “podía” tener el valor del RFC genérico ‘XEXX010101000’.

Adicional a lo anterior, se establece que, si el atributo TipoDeComprobante tiene el valor ‘I’ este atributo puede tener un RFC registrado en la lista de RFC inscritos no cancelados del SAT (l_RFC) o el valor ‘XEXX010101000’.

Si el atributo TipoDeComprobante tiene el valor ‘T’ y se incorpora el complemento Carta Porte, entonces este atributo debe tener el mismo valor del atributo Rfc del Emisor. Esta última indicación no cambia con respecto a la Revisión anterior.

Validación del código postal Desde la Revisión anterior se indicaba que, cuando la clave de país sea distinta de ‘MEX’, si en el catálogo de países publicado en el portal del SAT en Internet se especifica un patrón para el formato del código postal en ese país, el contenido de este atributo debe cumplir con dicho patrón. Ahora, en esta Revisión “E” se indica que, en caso contrario, se debe registrar texto libre.

Catálogos Se actualiza la referencia a los siguientes catálogos del CCX.

Referencia anterior

Referencia actual

catCFDI:c_UnidadAduana

catComExt:c_UnidadAduana

catCFDI:c_FraccionArancelaria

catComExt:c_FraccionArancelaria

Matriz de errores Se adicionan una serie de validaciones a esta nueva revisión del CCX. Es necesario realizar una serie de adecuaciones importantes al sistema.

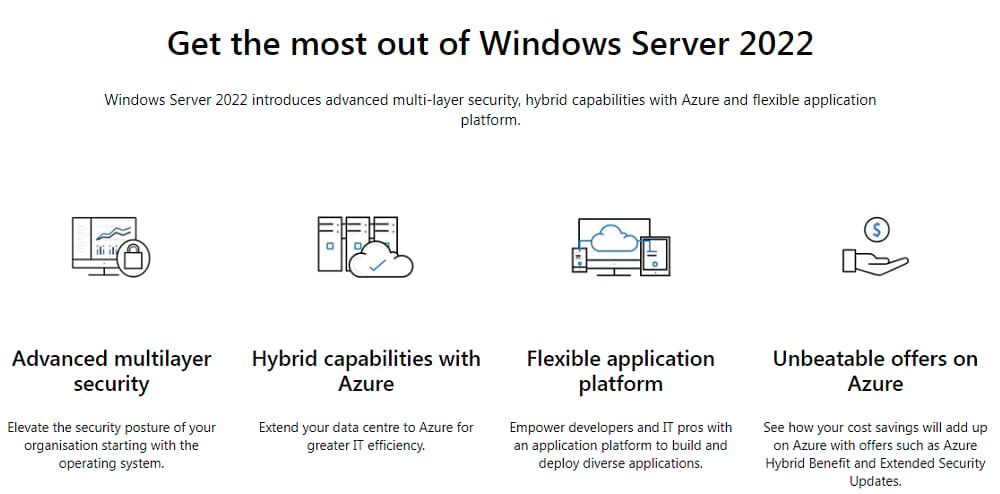

Para satisfacer las complejas necesidades comerciales y de datos actuales, Microsoft presenta regularmente actualizaciones y mejoras en su sistema operativo de servidor, como mayor seguridad, redes más rápidas, actualizaciones en la nube, etc.

Microsoft anunció una nueva versión de Windows Server 2022 en septiembre de 2021. Desde entonces, muchas personas y foros han estado especulando sobre las mejoras y nuevas características de Windows Server 2022.

No se recomienda el hardware y software o los sistemas operativos obsoletos para la infraestructura de TI, ya que crean lagunas para ciberamenazas.

Así que echemos un vistazo a algunas de las mejores características nuevas de Windows Server 2022.

Introducción

Windows Server 2022 es el servidor más seguro, confiable y compatible con Azure que Microsoft desarrolló en el siglo XX.

Considerando el aumento amenazas de seguridad (ver datos de investigación a continuación) y ciberataques, Windows Server 2022 está construido con parámetros de seguridad de primer nivel, que discutiremos en las siguientes subsecciones, para garantizar la seguridad de los paquetes de datos actualizados a nivel de clúster. Es un paquete de seguridad integral que protege la infraestructura de TI de un extremo a otro.

Windows Server 2022 ayudará a las organizaciones de todo tipo a ejecutar sus cargas de trabajo de forma segura, habilitar la integración de la nube híbrida y actualizar sus aplicaciones para satisfacer las exigentes necesidades de TI.

Investigación:

Una IBM reciente estudio en 2021 investigó que más de 500 violaciones de datos en todo el mundo resultaron en un costo de $ 4.24 millones, que es el más alto en 17 años.

A medida que aumentan las amenazas a la seguridad y los ciberataques, la protección de datos es primordial para todo tipo de empresas. Windows Server 2022 juega un papel vital en el escenario actual, incluidas características de seguridad avanzadas con kernels de servidor seguros, conectividad segura y más, que analizaremos en las siguientes secciones.

También veremos el avance técnico de Windows Server 2022 y cómo las PYMES (pequeñas y medianas empresas) y las grandes empresas pueden beneficiarse de esta innovadora y robusta plataforma de servidor de Windows.

Different versions of the Windows 2022 server

Según los recursos de Microsoft, Windows Server 2022 tiene tres ediciones principales: Essential, Standard y Data Center, y luego se lanzó una versión más: la edición Azure Datacenter.

Veamos las diferencias técnicas exactas entre estas ediciones, comparación de las ediciones de Windows Server 2022.

Todas las versiones de Windows Server 2022 tienen la opción de instalar el núcleo del servidor y la versión de escritorio. La versión de escritorio está instalada para escritorio remoto sesiones alojadas con servicios que no son de servidor y otros componentes.

La instalación de la versión del servidor está pensada para roles y funciones específicos, como servidor DNS, servidor web, Active Directory, virtualización, etc.

Si bien existen muchas variaciones en todas las versiones, en esta sección veremos las principales diferencias entre las ediciones de servidor de Windows 2022.

Standard Edition es la versión base de Windows Server 2022. La licencia única de la versión estándar solo puede funcionar con dos máquinas virtuales y un host Hyper-V.

La opción Almacenamiento de réplica está disponible con una asociación y un grupo de recursos con una capacidad de 2 terabytes. Las funciones como parches en caliente, redes definidas por software y almacenamiento no están disponibles en la versión estándar.

Centro de datos de Windows Server 2022

Esta versión tiene funciones de élite que no forman parte de la edición estándar, como máquinas virtuales protegidas. Esta función protege el firmware y los archivos de inicio de la máquina virtual y también habilita el disco BitLocker cifrado.

Dado que la protección y la gestión de datos son fundamentales para la infraestructura de nivel empresarial, Microsoft integra dos funciones clave: almacenamiento definido por software y replicación de almacenamiento con Storage Spaces Direct.

La replicación de almacenamiento proporciona replicación de datos a nivel de bloque sin pérdida de datos e incluso replica archivos abiertos. El almacenamiento definido por software con Storage Spaces Direct permite la capacidad de administración y la escalabilidad; admite hasta 16 servidores y hasta 1 petabyte de almacenamiento en clúster.

Windows Server 2022 Centro de datos Azure Edición

Como sugiere el nombre, está diseñado para la plataforma Microsoft Azure. Tiene excelentes características que no están disponibles en Standard Edition y Data Center Edition. Por ejemplo, la función Hot Patch le permite instalar actualizaciones sin reiniciar el servidor, y Server Message Block a través de QUIC brinda acceso a archivos compartidos sin la necesidad de un VPN a través de la red

Windows 2022 Azure Edition ejecuta máquinas virtuales en el sistema operativo Azure Stack Hyper-Converged Infrastructure (HCI), conocido por su seguridad, rendimiento y nuevas capacidades híbridas.

Está diseñado para organizaciones pequeñas que admiten un máximo de 25 usuarios y 50 dispositivos. Carece de funciones como un panel de control, copia de seguridad del cliente y acceso desde cualquier lugar. Admite procesadores con un máximo de 10 núcleos.

¿Cómo obtener el sistema operativo Windows 2022?

Si desea probar el sistema operativo del servidor Windows 2022 antes de comprar, puede probar la evaluación de 180 días descargando su ISO. Consulte la sección de precios para obtener detalles sobre precios y licencias.

Requisitos de hardware para instalar el servidor Windows 2022

Microsoft publica los requisitos mínimos de hardware para que los servidores funcionen satisfactoriamente. Si no se cumplen los requisitos mínimos, lo más probable es que la instalación no se complete.

Los principales requisitos son:

Procesador: procesador de 1.4 bits a 64 GHz, compatible con 64 bits

RAM (almacenamiento): 512 MB y 2 GB para servidor con la opción de instalar Desktop Experience.

Red: tarjeta NIC con un ancho de banda mínimo de 1 GBPS

HDD: 32GB

Ahora analicemos las 8 características principales del servidor Windows 2022 cada vez más popular.

Una mejora importante en Windows 2022 es que las limitaciones de hardware del servidor se han extendido al nivel más alto. El servidor 2022 admite 48 terabytes de memoria y 2,048 núcleos lógicos que se ejecutan en 64 sockets físicos.

También es compatible con el procesador Ice Lake SGX de Intel, que ayuda a aislar datos confidenciales en un enclave de procesador cifrado durante el procesamiento.

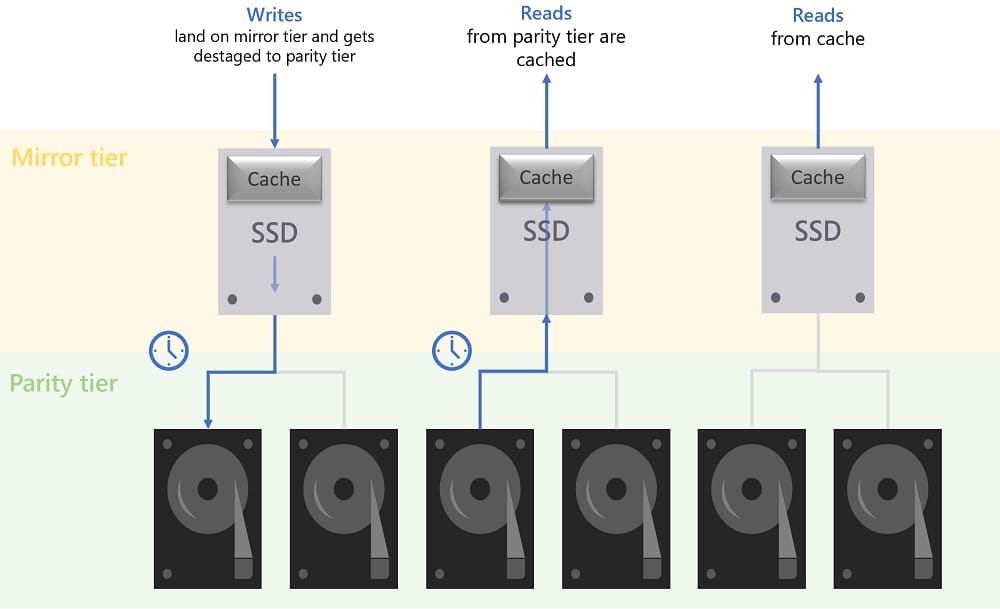

Mejoras en el almacenamiento

La innovación a nivel de almacenamiento representa una de las principales mejoras en los servidores Windows 2022. La gestión diaria de datos se ha convertido en un problema para los ingenieros de datos. En tales escenarios, las actualizaciones de almacenamiento avanzadas se integran en los servidores de 2022:

Almacenamiento en caché avanzado: Almacena automáticamente datos importantes en volúmenes de almacenamiento más rápidos y datos menos críticos en volúmenes más lentos. Esto permite un acceso más rápido a las operaciones de lectura y escritura.

Mejoras de almacenamiento más rápidas y manejables: Repara el disco duro más rápido en caso de reinicio del servidor o falla del hardware.

Instantáneas de archivos ReFS: Las instantáneas de ReFS utilizan un método único conocido como operaciones rápidas de metadatos para tomar instantáneas de datos en un tiempo constante, independientemente del tamaño.

Medidas de seguridad actualizadas

Microsoft nunca dejará de innovar en sus prácticas de seguridad porque a medida que la tecnología evoluciona, también lo hacen las amenazas. Windows Server 2022 ofrece tres mejoras de seguridad importantes, incluida la confianza en el hardware, la protección del firmware y la seguridad del entorno virtual, ya que la nube es la segunda plataforma más utilizada.

Las mejoras más notables son la compatibilidad con DNS seguro con DNS sobre HTTPS, Server Message Block AES-256 y cifrado SMB East-West, SMB sobre QUIC, HTTPS y TLS 1.3, Azure Arc y Azure Automanage.

Estos protocolos de seguridad y mejoras garantizan que el servidor Windows 2022 sea autosuficiente para procesar datos confidenciales y aplicaciones críticas. Todo el núcleo del servidor está protegido desde la perspectiva del hardware, el firmware y los controladores para evitar los complejos ataques actuales.

Prevención de ataques de firmware: Las amenazas y los ataques extendidos ocurren durante el reinicio del servidor a través del firmware. Se utilizan tecnologías como DRTM (Dynamic Root of Trust for Measurement) y DMA (Direct Memory Access) para prevenir este tipo de ataques cibernéticos.

Seguridad del hipervisor: El hipervisor está protegido por tecnología de seguridad basada en virtualización (VBS). Esta tecnología aísla los procesos individuales del sistema operativo. En caso de un ataque, el ataque no se propaga a otras partes del sistema y evita que todo el servidor se vea comprometido.

Conectividad segura: De forma predeterminada, se utiliza la última versión del protocolo de Internet, Transport Layer Security (TLS), para establecer una conexión segura entre dos nodos. Incluso la resolución de nombres se separa mediante consultas DNS cifradas.

Bloque de mensajes del servidor (SMB): La nueva funcionalidad SMB a través de QUIC elimina la necesidad de una VPN para trabajadores remotos, usuarios móviles y organizaciones altamente seguras. Utiliza UDP (Use Datagram Protocol) y garantiza que el tráfico de Internet siempre permanezca encriptado.

Mejora de las funcionalidades de Azure

Las capacidades de Microsoft Azure se han ampliado en la ventana 2022 para admitir la virtualización fuera de la red o incluso de otros proveedores. Los servidores habilitados para Azure Arc ofrecen un enfoque integral y seguro para la integración en cualquier lugar en entornos locales, de múltiples nubes y perimetrales.

Windows Server 2022 proporciona una plataforma flexible para la actualización aplicaciones de contenedores. El servidor 2022 admite aplicaciones críticas para el negocio a gran escala, como SQL Server, que requieren 48 terabytes de memoria.

Windows Server 2022 se carga un 30% más rápido que los sistemas operativos anteriores debido al tamaño del contenedor de Windows más pequeño. Para almacenar aplicaciones .NET, también se actualizan las herramientas del Centro de administración de Windows.

Una de las características más importantes integradas en la edición Azure de Windows 2022 es una automatización y administración de la nube con las mejores prácticas de seguridad, algunas de las cuales se enumeran a continuación:

Reduzca los costos automatizando Windows Server y Linux Gestión de VM

Posibilidad de aplicar correcciones de seguridad sin reiniciar el servidor.

Detección automática de disponibilidad y asignación de recursos bajo demanda y actualización automática de plantillas

Automatice el tiempo y las tareas administrativas como Azure Monitoring and Archiving

Migre datos de local a Azure conservando el original Dirección IP

Mejoras en las redes

Hay dos protocolos principales en todas las comunicaciones de red: Protocolo de datagramas de usuario (UDP) y Protocolo de control de transmisión (TCP). Microsoft ha mejorado significativamente estos protocolos en el servidor Windows 2022.

UDP: Descarga de segmentación UDP (USO) y Coalescencia lateral de recepción UDP (UDP RSC) se incluyen en los servidores Windows 2022, lo que reduce Carga de la CPU.

TCP: TCP HyStart ++ en servidores Windows 2022 ayuda a reducir la pérdida de paquetes durante el inicio de la conexión y RACK para acortar el tiempo de retransmisión.

Mejora del conmutador virtual: La actualización del conmutador virtual mejora el rendimiento en el tráfico de red desde un host externo y desde una NIC virtual a otra NIC virtual en el mismo host.

RÁPIDO: Esta función atrae a los profesionales de TI porque facilita la copia de archivos de forma remota sin la necesidad de una VPN a través de un SMB avanzado (servidor de bloques de mensajes).

Características eliminadas o descontinuadas en 2022

Con cada nueva versión de Windows Server, Microsoft realiza mejoras y mejoras al tiempo que pone fin a las antiguas funcionalidades.

En esta sección, analizamos las funciones que se han descontinuado en el servidor de Windows 2022:

Canal semianual (SAC): El canal SAC se descontinuará y se reemplazará con un canal de más largo plazo como canal de lanzamiento principal. SAC continuará con Kubernetes comunidades como Azure Kubernetes Services (AKS), AKS de Azure Stack HCI.

Servidor del Servicio de nombres de almacenamiento de Internet (iSNS): Este servidor se ha eliminado del servidor de Windows 2022.

Tela protegida y máquinas virtuales blindadas (VM): Microsoft los admite, pero no habrá desarrollo futuro.

Herramienta de administración de servidor remoto (RSAT): Esta función se eliminará de la versión cliente de Windows.

Servicios de implementación de Windows (WDS): Las características de implementación del sistema operativo WDS se denuncian en parte.

Comparacion DE WINDOWS Server 2022 y 2019

Microsoft lanzó Windows Server 2022 en septiembre de 2021 con algunas mejoras desde Server 2019 (lanzado en octubre de 2018). Windows Server 2022 es más seguro, flexible y admite implementaciones híbridas mejor que 2019.

La siguiente sección enumera las tres diferencias principales cuando se trata de seguridad, nube y conectividad:

Desde un seguridad Perspectiva, Defender Advanced Threat Protection, Exploit Guard y Attack Surface Reduction están disponibles en Windows Server 2019. Mientras tanto, en Windows 2022, la seguridad por capas introduce seguridad mejorada en términos de claves criptográficas, protección de firmware y seguridad del entorno de virtualización.

En términos de conectividad, Windows 2022 presenta la seguridad de la capa de transporte 1.3, DNS seguro, bloque de mensajes del servidor (SMB) y SMB sobre QUIC. La seguridad de red definida por software (SDN) estuvo presente en 2019.

La cloud se ha convertido en una necesidad en la infraestructura de TI actual. Entonces, teniendo en cuenta la hoja de ruta futura, Microsoft ha lanzado un servicio de nube híbrida en Windows 2019 que incluye compatibilidad con las aplicaciones principales del servidor. Microsoft dio un paso más en Windows 2022 e integró la tecnología Azure Arc. Con esta tecnología, puede administrar varias nubes desde una consola central de Azure.

Conclusión 👩💻

Con la adopción de Microsoft Windows Server 2022, las empresas pueden administrar sus negocios con una infraestructura segura, integrar sus entornos virtuales existentes en sus modelos de nube híbrida y reestructurar sus aplicaciones para satisfacer un crecimiento exigente.

Más específicamente, las organizaciones pequeñas o los departamentos de educación pueden elegir la edición Essential de Windows 2022 que admite hasta 25 usuarios.

Si está buscando una solución local y muy poca participación virtual, puede utilizar la Edición estándar.

Si tiene una gran configuración virtual de nivel empresarial o planea la escalabilidad en su nube o centro de datos, entonces Windows 2022 Data Center o Azure Data Edition con seguridad avanzada y las funciones de administración son la opción correcta para usted.

Se aplica a: Windows Server 2022, Windows Server 2019, Windows Server 2016

Cada usuario y dispositivo que se conecta a un host de sesión de Escritorio remoto necesita una licencia de acceso de cliente (CAL). Utilice licencias de Escritorio remoto para instalar, emitir y realizar un seguimiento de las CAL de RDS.

Cuando un usuario o un dispositivo se conecta a un servidor host de sesión de Escritorio remoto, el servidor host de sesión de Escritorio remoto determina si se necesita una CAL de RDS. A continuación, el servidor host de sesión de Escritorio remoto solicita una CAL de RDS al servidor de licencias de Escritorio remoto. Si hay una CAL de RDS adecuada disponible desde un servidor de licencias, la CAL de RDS se emite al cliente y el cliente puede conectarse al servidor host de sesión de Escritorio remoto y, desde allí, al escritorio o las aplicaciones que está intentando usar.

Hay un período de gracia de licencia de 120 días durante el cual no se requiere ningún servidor de licencias. Una vez finalizado el período de gracia, los clientes deben tener una CAL de RDS válida emitida por un servidor de licencias antes de poder iniciar sesión en un servidor host de sesión de Escritorio remoto.

Use la siguiente información para obtener información sobre cómo funcionan las licencias de acceso de cliente en Servicios de Escritorio remoto y para implementar y administrar las licencias:

En la tabla siguiente se describen las diferencias entre los dos tipos de CAL:

Por dispositivo

Por usuario

Las CAL de RDS se asignan físicamente a cada dispositivo.

Las CAL de RDS se asignan a un usuario en Active Directory.

El servidor de licencias realiza un seguimiento de las CAL de RDS.

El servidor de licencias realiza un seguimiento de las CAL de RDS.

Se puede realizar un seguimiento de las CAL de RDS independientemente de la pertenencia a Active Directory.

No se puede realizar un seguimiento de las CAL de RDS dentro de un grupo de trabajo.

Puede revocar hasta el 20% de las CAL de RDS.

No puede revocar ninguna CAL de RDS.

Las CAL temporales de RDS son válidas de 52 a 89 días.

Las CAL temporales de RDS no están disponibles.

Las CAL de RDS no se pueden sobreasignar.

Las CAL de RDS se pueden sobreasignar (en incumplimiento del contrato de licencia de Escritorio remoto).

Cuando se usa el modelo Por dispositivo, se emite una licencia temporal la primera vez que un dispositivo se conecta al host de sesión de Escritorio remoto. La segunda vez que el dispositivo se conecta, siempre que el servidor de licencias esté activado y haya CAL rds rdsolares disponibles, el servidor de licencias emite una CAL permanente rdsno por dispositivo.

Cuando se utiliza el modelo por usuario, no se aplican licencias y se concede a cada usuario una licencia para conectarse a un host de sesión de Escritorio remoto desde cualquier número de dispositivos. El servidor de licencias emite licencias del grupo de CAL de RDS disponible o del grupo de CAL de RDS sobreutilizado. Es su responsabilidad asegurarse de que todos sus usuarios tengan una licencia válida y cero CAL sobreutilizadas; de lo contrario, está infringiendo los términos de licencia de Servicios de Escritorio remoto.

Un ejemplo de dónde se usaría el modelo por dispositivo sería en un entorno donde hay dos o más turnos que usan los mismos equipos para acceder a los hosts de sesión de Escritorio remoto. El modelo por usuario sería el mejor para entornos en los que los usuarios tienen su propio dispositivo Windows dedicado para acceder a los hosts de sesión de Escritorio remoto.

Para asegurarse de que cumple con los términos de licencia de Servicios de Escritorio remoto, realice un seguimiento del número de CAL de RDS por usuario utilizadas en su organización y asegúrese de tener suficientes CAL de RDS por usuario instaladas en el servidor de licencias para todos los usuarios.

Puede usar el Administrador de licencias de Escritorio remoto para realizar un seguimiento y generar informes sobre las CAL de RDS por usuario.

Compatibilidad de versiones de RDS CAL

La CAL de RDS para los usuarios o dispositivos debe ser compatible con la versión de Windows Server a la que se conecta el usuario o dispositivo. No puede usar CAL de RDS para versiones anteriores para tener acceso a versiones posteriores de Windows Server, pero puede usar versiones posteriores de CAL de RDS para obtener acceso a versiones anteriores de Windows Server. Por ejemplo, se requiere una CAL de RDS 2016 o superior para conectarse a un host de sesión de Escritorio remoto de Windows Server 2016, mientras que se requiere una CAL de RDS 2012 o superior para conectarse a un host de sesión de Escritorio remoto de Windows Server 2012 R2.

En la tabla siguiente se muestran las versiones de RDS CAL y RD Session Host son compatibles entre sí.

RDS 2008 R2 y CAL anterior

RDS 2012 CAL

RDS 2016 CAL

RDS 2019 CAL

RDS 2022 CAL

Anfitrión de la sesión R2 2008, 2008

Sí

Sí

Sí

Sí

Sí

Anfitrión de la sesión de 2012

No

Sí

Sí

Sí

Sí

Anfitrión de la sesión R2 2012

No

Sí

Sí

Sí

Sí

Anfitrión de la sesión de 2016

No

No

Sí

Sí

Sí

Anfitrión de la sesión de 2019

No

No

No

Sí

Sí

Anfitrión de la sesión 2022

No

No

No

No

Sí

Debe instalar la CAL de RDS en un servidor de licencias de RD compatible. Cualquier servidor de licencias rdsi puede hospedar licencias de todas las versiones anteriores de Servicios de Escritorio remoto y la versión actual de Servicios de Escritorio remoto. Por ejemplo, un servidor de licencias RDS de Windows Server 2016 puede hospedar licencias de todas las versiones anteriores de RDS, mientras que un servidor de licencias RDS de Windows Server 2012 R2 solo puede hospedar licencias hasta Windows Server 2012 R2.

En la tabla siguiente se muestra qué versiones de RDS CAL y del servidor de licencias son compatibles entre sí.