La autoridad fiscal informó que no habrá más retrasos para cumplir con la nueva disposición fiscal, por lo que hizo un llamado a todos los contribuyentes para actualizar sus sistemas de facturación y hacer las adecuaciones en su Contabilidad lo más pronto posible.

En el marco de la Jornada de Orientación Sobre Actualización de la Factura, el jefe del Servicio de Administración Tributaria (SAT), Osvaldo Santín indicó que no habrá nuevos plazos para cumplir con los nuevos requisitos fiscales de la Factura Electrónica.

A continuación reproducimos el comunicado publicado el pasado 24 de agosto en el portal del SAT para que tengas a la mano todos los detalles sobre el nuevo CFDI:

- El SAT lleva a cabo la Jornada de Orientación sobre Actualización de la Factura, donde se imparten diversos talleres y se atiende personalmente durante todo el día a alrededor de 8 mil contribuyentes con dudas sobre la actualización de la factura.

- La actualización entró en vigor el 1 de julio. Como una facilidad a los contribuyentes pueden seguir usando la versión anterior hasta el 30 de noviembre.

- En la inauguración estuvieron presentes Prodecon, CCE, IMCP, AMITI y AMEXIPAC, quienes destacaron la necesidad de que los contribuyentes actualicen cuanto antes su emisión de facturas.

Los contribuyentes están realizando un gran esfuerzo en la actualización de la factura, en virtud de ello se otorgó una prórroga para iniciar su uso a partir del 1 de diciembre, plazo que ya no se extenderá a fin de que a partir de 2018 toda la información esté disponible en una sola versión que permita simplificar aún más las obligaciones, así lo dijo el Jefe del SAT, Osvaldo Santín, al inaugurar la Jornada de Orientación sobre Actualización de la Factura.

La actualización de la factura tiene beneficios para los contribuyentes y empresas al hacerlos más competitivos, y hacia adelante seguir eliminando obligaciones fiscales para facilitar el cumplimiento, comentó el jefe del SAT, por lo que, para acompañarlos en este proceso, a nivel nacional se realizan acercamientos con los contribuyentes a través de chats interactivos, video tutoriales, jornadas de orientación y talleres.

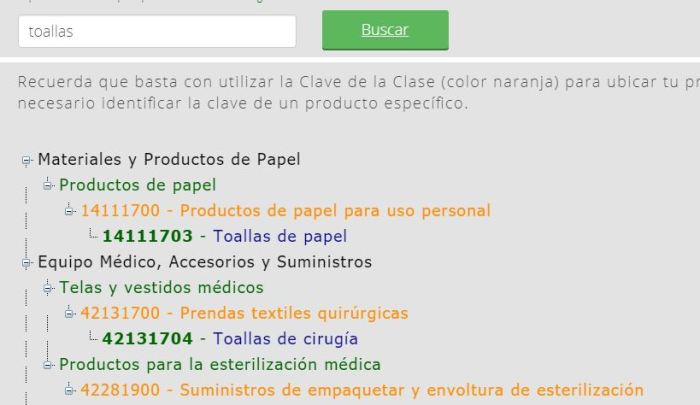

La Jornada de Orientación sobre Actualización de la Factura se realiza en el World Trade Center de la Ciudad de México, durante la misma se llevan a cabo diversos talleres en temas como identificación de productos y servicios y unidad de medida, comprobante de recepción de pagos, tips de operación y para generar correctamente la actualización de factura, entre otros, y está disponible un stand del SAT con asesores fiscales para despejar dudas de manera personalizada.

Durante el evento de inauguración, Diana Bernal Ladrón de Guevara, Procuradora de la Defensa del Contribuyente mencionó que a veces los cambios son difíciles, pero que gracias a esta actualización es posible hacer declaraciones prácticamente automatizadas y revisiones más sencillas, como ya lo está haciendo el SAT.

Por su parte, Pablo Mendoza García, Presidente de la Comisión Fiscal del Consejo Coordinador Empresarial (CCE) dijo que es necesario trabajar juntos en la implementación de estos cambios, y que el Consejo trabaja en reuniones periódicas con el SAT a fin de que juntos puedan agilizar este proceso entre los contribuyentes;Luis González Ortega, por parte del Instituto Mexicano de Contadores Públicos (IMCP), dijo que los contribuyentes que utilizan los medios electrónicos han comprobado los beneficios como disminución de costos administrativos y sistematización de procesos y que en el Instituto están convencidos que esta medida facilita el cumplimiento de obligaciones a los contribuyentes.

En su intervención, Gilberto Sánchez Vázquez, Vicepresidente del Consejo Directivo de la Asociación Mexicana de la Industria de Tecnologías de Información (AMITI), precisó que tienen una colaboración estrecha con la autoridad fiscal para la adopción de nuevos requisitos fiscales y reconoció el movimiento de vanguardia que impulsa el SAT que permite elevar la competitividad de las empresas con mayor calidad de la información en la factura.

Por su parte, Javier Vega Flores, Presidente de la Asociación Mexicana de Proveedores Autorizados de Certificación (AMEXIPAC) expresó que el uso de medios electrónicos transparenta la economía y que México es guía y ejemplo a nivel mundial para replicar el modelo de facturación electrónica.

La actualización de la factura entró en vigor el 1 de julio, los contribuyentes ya pueden migrar a la nueva versión. Como una facilidad podrán seguir usando la versión anterior hasta el 30 de noviembre. En el portal del SAT se puede consultar toda la información disponible y tener acceso a video tutoriales y chats, y también estará disponible el material de los talleres que se impartan en la Jornada de Orientación. Asimismo, el SAT informó que en todas sus oficinas de Servicios al Contribuyente hay talleres semanales de forma presencial.

Colega, te invitamos a tomar previsiones para que tus clientes cumplan de forma adecuada con estos cambios. Sabemos que los procesos para adoptar los nuevos lineamientos en Contabilidad pueden tomar tiempo, por eso ¡no dejes todo al final!

Síguenos en Facebook