¿Qué es la UMA?

La UMA (Unidad de Medida y Actualización) será considerada como la unidad de cuenta, índice, base, medida o referencia económica en pesos que funcionará para el cálculo del pago de las obligaciones y supuestos previstos por las leyes federales, así como de las disposiciones jurídicas que devengan, sustituyendo de esta forma, la mención sobre Salario Mínimo.

La UMA fue creada para dejar de utilizar al salario mínimo como instrumento de indexación y actualización de los montos de las obligaciones previstas en diversos ordenamientos jurídicos, permitiendo con ello que los incrementos que se determinen al valor del salario mínimo ya no generen aumentos a todos los montos que estaban indexados a éste.

Esta modificación entró en vigor el 28 de enero de 2016 y a esta fecha el valor inicial de la UMA se estableció:

En 2016 el valor de la UMA diario fue de 73.04, el mensual de 2,220.42 y el anual de 26,645.04 pesos.

En 2017 el valor de la UMA diario de $75.49, el mensual de $2,294.90 y el anual de $27,538.80 pesos los cuales estarán vigentes a partir del 1º de febrero de 2017.

Salario Mínimo General (SMG)

El lunes 19 de diciembre se publicó en el Diario Oficial de la Federación el nuevo Salario Mínimo que entra en vigor a partir del 1º de enero de 2017:

$80.04 pesos diarios como cantidad mínima que deben recibir en efectivo los trabajadores por jornada diaria de trabajo.

NOTA:

No existe Documento Oficial sobre la postura del Instituto Mexicano del Seguro Social (IMSS) o Servicio de Administración Tributaria (SAT) para dejar de utilizar el Salario Mínimo como índice de cotizaciones para el IMSS o para cantidades exentas del Impuesto Sobre la Renta (ISR); aun cuando el Instituto Mexicano del Seguro Social (IMSS) difundió el 31 de enero a través de su página de Internet la versión 3.4.8. del Sistema Único de Autodeterminación (SUA), la cual contiene los ajustes para el cálculo de las cuotas obrero patronales con la Unidad de Medida y Actualización (UMA).

| Por el momento y hasta que se defina oficialmente que valor se debe tomar para realizar el cálculo de ISR e IMSS; de acuerdo con lo que se requiera en la empresa el Patrón, Contador, Nominista, etc. es responsable de configurar ya sea el valor del Salario Mínimo General o de la | |

| UMA para definir los valores con los cuales se realizaran los cálculos de la nómina. |

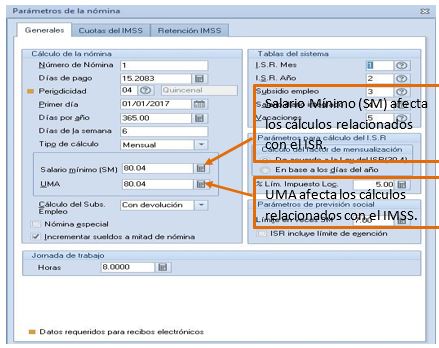

Configuración de Valores UMA o SMG en Aspel-NOI 8.0

Desde el menú Nómina/Parámetros de la nómina o Herramientas/Parámetros de la nómina.

A partir del Re-instalable 6, en parámetros de la nómina se mostrará en la pantalla el concepto de UMA en lugar de Salario Mínimo D.F.

- Si en la empresa se requiere utilizar el Salario Mínimo General para realizar los cálculos relacionados con el ISR y con el IMSS, entonces se debe capturar:

- Salario mínimo (SM) = 80.04

- UMA = 80.04

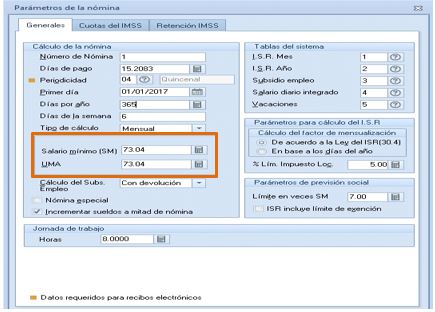

- Si en la empresa se requiere utilizar la UMA para realizar los cálculos relacionados con el ISR y con el IMSS, entonces debes capturar:

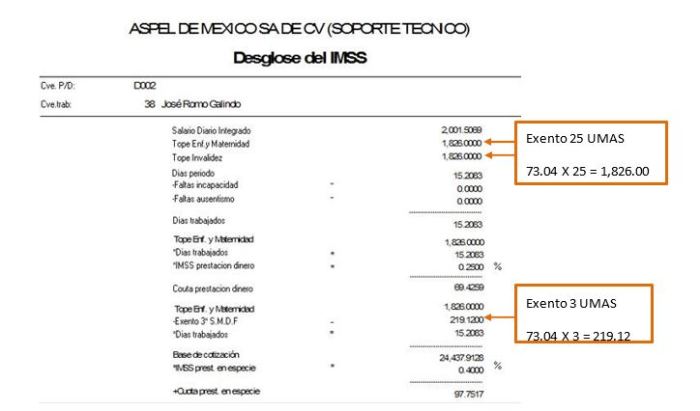

- Salario mínimo (SM) = 73.04 (Hasta el 31 de enero. A partir del 1º de febrero deberá actualizarse este valor por 75.49)

- UMA = 73.04 (Hasta el 31 de enero. A partir del 1º de febrero deberá actualizarse este valor por 75.49)

- Si en la empresa se requieren utilizar el Salario Mínimo General para realizar los cálculos relacionados con el ISR y utilizar la UMA para los cálculos del IMSS, entonces debes capturar:

- Salario mínimo (SM) = 80.04

- Salario mínimo DF = 73.04 (Hasta el 31 de enero. A partir del 1º de febrero deberá actualizarse este valor por 75.49)

Con esta modificación solo se afectarán los cálculos para efecto de los topes para el IMSS:

- Si en la empresa se requiere utilizar la UMA para realizar los cálculos relacionados con el ISR y utilizar el Salario Mínimo General para los cálculos del IMSS, entonces debes capturar:

- Salario mínimo (SM) = 73.04 (Hasta el 31 de enero. A partir del 1º de febrero deberá actualizarse este valor por 75.49)

Con esta modificación solo se afectarán los cálculos para efecto de las partes exentas para ISR:

- Si en la empresa se requiere utilizar la UMA para realizar los cálculos relacionados con el ISR y utilizar el Salario Mínimo General para los cálculos del IMSS, entonces debes capturar:

- Salario mínimo (SM) = 73.04 (Hasta el 31 de enero. A partir del 1º de febrero deberá actualizarse este valor por 75.49)

- UMA = 80.04

Con esta modificación solo se afectarán los cálculos para efecto de las partes exentas para ISR:

De acuerdo a la configuración que se realice en los parámetros de la nómina, se realizarán los cálculos correspondientes.