Revisamos a detalle el Apéndice 5 de la Guía de llenado del CFDI de nómina, donde se trata la eliminación del procedimiento del Subsidio para el empleo causado cuando no se entrega al trabajador.

A través de su portal de Internet, el Servicio de Administración Tributaria (SAT) difundió un comunicado el pasado 27 de enero de 2020 dentro de la sección del Comprobante Fiscal Digital por Internet (CFDI) de Nómina, para dejar sin efectos el procedimiento para informar los datos del Subsidio al Empleo (SE) causado cuando no se entrega SE al trabajador contenido en el Apéndice 5 de la Guía de llenado del CFDI de Nómina.

Es necesario recordar que el antecedente de este procedimiento surge desde agosto de 2018 cuando se incluyó en la Guía de llenado del CFDI de Nómina el Apéndice 5 “Procedimiento para el registro de Subsidio para el empleo causado, cuando no se entregó en efectivo” que buscaba subsanar la problemática que se presentaba en los casos cuando el SE era menor al ISR causado ya que aún cuando se disminuye de dicho impuesto, el importe correspondiente no se incluía en el CFDI, lo que ocasionaba diferencias en el cálculo anual del trabajador. En términos generales la problemática se subsanó en términos generales habilitando el dato del “subsidio causado” con el valor de 0.01.

En relación con esto y como se mencionó anteriormente, la autoridad fiscal difundió a través de su portal de Internet el siguiente comunicado (fragmento):

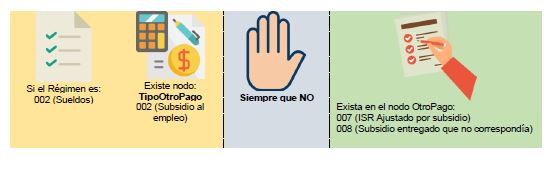

Recibo de nómina 1.2Patrón: A partir del 1 de abril de 2017, la única versión válida para emitir recibos de nómina a tus trabajadores, es la 1.2. del complemento de nómina. La emisión de estos recibos es una obligación de los contribuyentes que efectúen pagos a sus trabajadores por sueldos, salarios y en general por la prestación de un servicio personal subordinado o a contribuyentes asimilados a salarios.El 11 de diciembre de 2019, fue publicada una revisión al complemento de nómina versión 1.2 que impacta a las validaciones que llevan a cabo los Proveedores de Certificación de CFDI, la cual entrará en vigor el 1 de enero del 2020 de forma opcional, siendo ya de forma obligatoria a partir del 1 de febrero 2020. En esta última fecha queda sin efectos el “Apéndice 5 Procedimiento para el registro de Subsidio para el empleo causado, cuando no se entregó en efectivo” de la “Guía de llenado del comprobante del recibo de pago de nómina y su complemento” el cual será eliminado en la siguiente actualización a dicha guía.Como patrón, te impacta:En todos los casos donde se paguen conceptos de sueldos y salarios (Régimen de contratación “02” Sueldos, incluye asimilados a salarios señalados en la fracción I del artículo 94 de LISR), se validará que el recibo de nómina contenga el apartado de subsidio para el empleo, aun y cuando el subsidio para el empleo sea “0”.No se permitirá incluir el subsidio para el empleo en recibos de nómina cuyos conceptos sean diferentes a sueldos y salarios y asimilados a salarios señalados en la fracción I del artículo 94 de LISR (Régimen de contratación “02”). Se recomienda consultar y utilizar el Apéndice 6 contenido en la Guía de llenado del recibo de nómina para registrar los conceptos de percepciones, otros pagos y deducciones por cada tipo de régimen de contratación.Se validará que el monto de subsidio para el empleo reportado en el recibo de nómina no sea mayor a los montos establecidos en las disposiciones fiscales. Recuerda que se debe registrar el subsidio causado conforme a la tabla del Decreto del subsidio para el empleo y las tablas publicadas en el Anexo 8 de la Resolución Miscelánea Fiscal vigente.

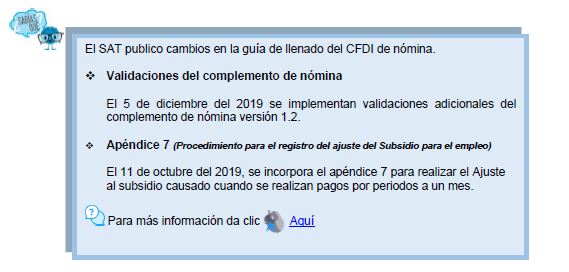

Vale la pena señalar que en relación con lo anterior, en diciembre de 2019 la autoridad fiscal llevó a cabo una actualización al estándar del Complemento de nómina “Recibo de nómina versión 1.2 revisión B”. Como resultado de dicha actualización, se deberán llevar a cabo validaciones adicionales del complemento por parte de los Proveedores Autorizados de Certificación (PAC) al momento del timbrado, como las siguientes:

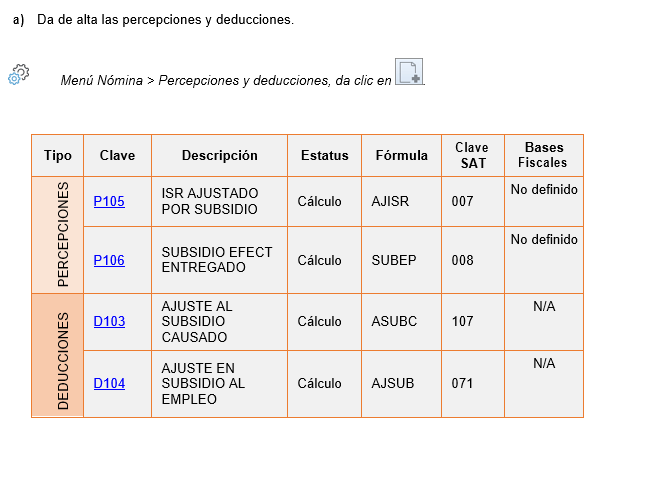

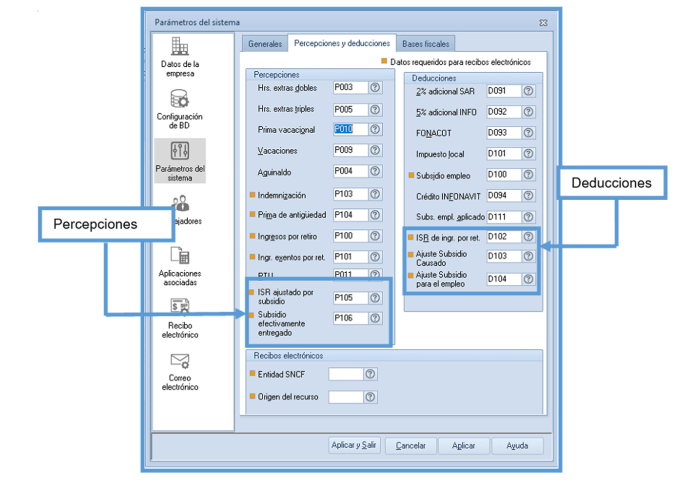

- Se adicionó una validación que obliga a incorporar el Elemento SubsidioAlEmpleo cuando el régimen de contratación del trabajador corresponda a Sueldos y salarios.

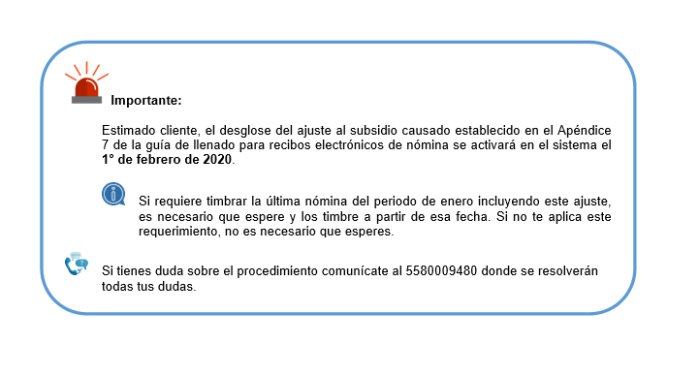

- Se adicionaron validaciones para el ajuste del Subsidio al empleo causado (nuevo Apéndice 7 de la Guía de llenado).

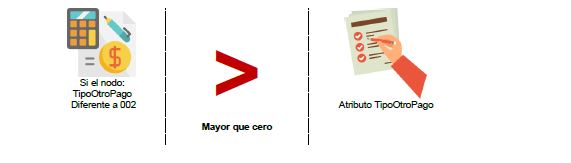

- Se modificó la validación del atributo Importe, del Elemento OtroPago, para permitir registrar un importe igual o mayor que “0” en el caso del SE.

Con las actualizaciones efectuadas en diciembre de 2019 en lo que corresponde al manejo del SE y las validaciones que tiene que hacer el PAC, la representación del CFDI para el registro del subsidio causado cuando no se entregó en efectivo al trabajador contenidas en el Apéndice 5 mencionado anteriormente, resultaban innecesarias en la actualidad por lo que la autoridad fiscal decide dejarla sin efectos a partir del 1 de febrero de 2020.

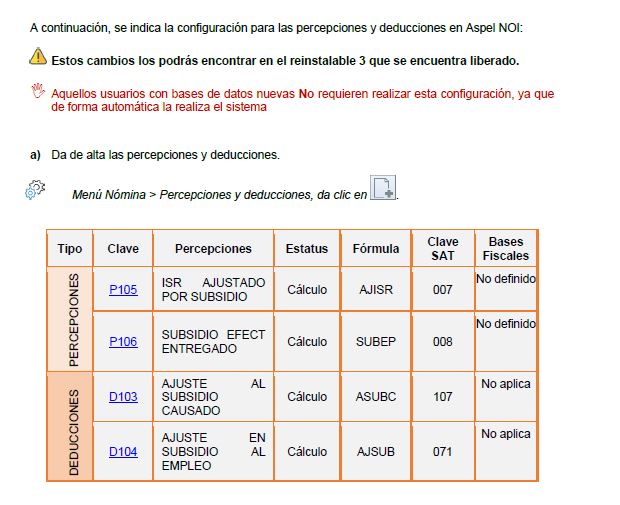

Aspel NOI 9.0 se encuentren listo con los cambios, adecuaciones y validaciones correspondientes para iniciar este 1º. de febrero de 2020 con todos los requisitos aplicables para la emisión de los CFDI de nómina y evitar cualquier inconveniente o problemas para su deducibilidad.

Síguenos en Facebook