El salario mínimo legal vigente (SMLV) define el ingreso mínimo que deben pagar los empleadores y recibir los empleados en Colombia. Este valor se fija cada año mediante concertación entre trabajadores, empleadores y el Gobierno Nacional y tiene un impacto directo en la contratación, la seguridad social y las prestaciones.

En este artículo te contamos cuál es el salario mínimo legal vigente para 2026 y la normatividad que regula su aplicación.

¿Qué es el salario mínimo legal vigente?

Es el ingreso mínimo que debe recibir un empleado por el trabajo realizado durante un período determinado. Este pago debe ser realizado por el empleador y, por ningún motivo, puede ser inferior al valor fijado por el Gobierno Nacional.

La fijación del salario mínimo tiene como objetivo proteger a los trabajadores frente al pago de remuneraciones muy bajas que no reconozcan adecuadamente su labor. De acuerdo con la Organización Internacional del Trabajo (OIT), el salario mínimo es una herramienta que se integra a las políticas orientadas a reducir la pobreza y la desigualdad en cada país.

¿Cuál es el salario mínimo en Colombia en 2026?

Para el 2026, se fijó el salario mínimo mensual en $1.750.905, valor que rige a partir del 1 de enero. Adicionalmente, se estableció el auxilio de transporte en $249.095, lo que suma un ingreso total mensual de $2.000.000.

En la siguiente tabla te presentamos los valores mensuales y diarios, por hora y en jornada nocturna:

Así como el salario mínimo mensual, existe un tope estipulado para pagarle al empleado por un día de trabajo. Para el 2026, el salario diario corresponde a:

$58.363

Salario mínimo hora

Para aquellos empleados que laboran únicamente por horas, el SMLV hora para el 2026 corresponde a:

$7.959

Salario mínimo hora nocturna

Quienes laboran en jornada nocturna también cuentan con un valor mínimo que deben recibir cuando su horario debe cumplirse entre las 7 p.m. y las 6 a.m., que corresponde a:

$13.928

¿Cómo se determina el incremento del salario mínimo legal vigente?

De acuerdo con el artículo 147 del Código Sustantivo del Trabajo (CST), el salario mínimo legal vigente puede definirse a través de dos mecanismos:

Pacto o convención colectiva: a partir del acuerdo que se logre en el Consejo Nacional Laboral, conformado por representantes del Gobierno Nacional, los gremios empresariales y las organizaciones sindicales.

Fallo arbitral: mediante decreto del gobierno, en caso de no llegar a un acuerdo durante las sesiones del Consejo Nacional Laboral.

Para determinar el incremento del salario, debe tenerse en cuenta diferentes aspectos, según lo estipula el artículo 146 del CST:

Costo de vida.

Modalidades del trabajo.

Capacidad económica de las empresas.

Condiciones de cada región y actividad.

En la práctica, no siempre se logra un acuerdo entre las partes. En 2017 y 2018, por ejemplo, el aumento del salario mínimo se determinó a través de un decreto nacional ante la falta de consenso. Lo mismo ocurrió en 2020, cuando se expidió el Decreto 2360 del 26 de diciembre de 2019, estableciendo un incremento del 6%.

Para 2021, la crisis económica derivada de la pandemia del COVID-19 dificultó nuevamente la negociación, por lo que el salario mínimo fue definido mediante el Decreto 1785 del 29 de diciembre de 2020.

En 2025, el salario mínimo tuvo un aumento del 9,54 %, lo que representó un incremento de $123.500 pesos frente al valor de 2024, como parte de una política orientada a reducir la brecha salarial y fortalecer el ingreso de los trabajadores.

Para 2026, el salario mínimo en Colombia fue fijado en $1.750.905 COP, lo que representa un aumento de $327.405 pesos frente a los $1.423.500 COP de 2025, equivalente a un incremento aproximado del 23 % en el salario básico.

Más allá de las cifras, el aumento del salario mínimo es un factor importante que impacta directamente la productividad laboral, los costos de nómina y la sostenibilidad de las organizaciones. Por esta razón, las empresas deben apoyarse en datos confiables para diseñar estrategias empresariales que les permitan adaptarse a los cambios normativos y optimizar la gestión del talento humano.

Salario mínimo y auxilio de transporte

Al igual que el salario mínimo, el auxilio de transporte tiene un incremento cada año y se determina por consenso o por decreto nacional. Para el 2026, el auxilio de transporte quedó en $249.095:

El derecho a recibir un auxilio de transporte se da únicamente a los empleados que reciban hasta dos salarios mínimos mensuales legales vigentes. El auxilio se da al trabajador para que pueda desplazarse a su sitio de trabajo; por ello, en los siguientes casos este derecho no se paga:

Si el trabajador gana más de dos salarios mínimos.

Si el trabajador vive en el sitio donde labora.

Histórico del salario mínimo legal vigente

A continuación, te presentamos la tabla con los valores desde el 2005 para el salario mínimo legal vigente y el auxilio de transporte:

Año

Salario mínimo

Auxilio de transporte

2026

1.750.905

249.095

2025

1.423.500

200.000

2024

1.300.000

162.000

2023

1.160.000

140.606

2022

1.000.000

117.172

2021

908.526

106.454

2020

877.803

102.854

2019

828.116

97.032

2018

781.242

88.211

2017

737.717

83.140

2016

689.455

77.700

2015

644.350

74.000

2014

616.000

72.000

2013

589.500

70.500

2012

566.700

67.800

2011

535.600

63.600

2010

515.000

61.500

2009

496.900

59.300

2008

461.500

55.000

2007

433.700

50.800

2006

408.000

47.700

2005

381.500

44.500

Ten presente el valor actual estipulado; de esta manera pagas a tus colaboradores el sueldo que, por ley, les corresponde.

Recuerda que en Siigo tenemos un sistema de nómina electrónica diseñado para transformar la forma en que manejas la relación laboral con tus colaboradores.

Con nuestra solución, no solo cumples con la normativa de la DIAN, sino que también obtienes datos precisos para analizar tus costos y tomar decisiones informadas. Es una herramienta importante para aumentar la productividad de tu equipo administrativo, permitiéndote liquidar y emitir la nómina electrónica en segundos, con total seguridad y sin errores manuales.

i tienes un negocio, tarde o temprano te encontrarás con un tema inevitable: la contabilidad fiscal.

Más allá de ser “papeles para el SAT”, es una herramienta que, bien aplicada, ayudará a que tu negocio crezca, cumpla con sus obligaciones y te evite dolores de cabeza que pueden surgir por errores o desconocimiento.

En este artículo veremos qué es la contabilidad fiscal, sus características más importantes, y su relación y diferenciación con la contabilidad financiera.

¿Qué es la contabilidad fiscal?

La contabilidad fiscal es la rama contable que traduce las operaciones económicas de una empresa en información para determinar impuestos, elaborar declaraciones y, en general, cumplir con los lineamientos de las leyes fiscales.

A través de la contabilidad fiscal se registran, controlan y analizan los movimientos, enfocándose exclusivamente en la materia tributaria para demostrar al Servicio de Administración Tributaria (SAT) cómo obtuviste ingresos, los gastos y cuánto se debe pagar de impuestos.

A diferencia de otros tipos de contabilidad centradas en fines internos, como analizar la rentabilidad de un producto o saber si puedes abrir una nueva sucursal, la contabilidad fiscal tiene la finalidad de calcular los impuestos correctamente, presentar las declaraciones en tiempo y forma, y demostrar que todo lo que reportas es real y comprobable.

Características clave de la contabilidad fiscal

Para entender por qué la contabilidad fiscal es distinta a otros registros, veamos sus características más importantes. Primero que nada, es obligatoria.

Incluso si tienes una microempresa o facturas poco cada mes, necesitas llevar una contabilidad fiscal para presentar declaraciones y demostrar el origen de tus ingresos. La ley no distingue por tamaño de negocio, la diferencia suele estar en la complejidad de lo que tienes que presentar, pero no en la obligación misma.

Otra característica es que se basa en las normas fiscales. Es decir, no basta con anotar en una libreta “venta: $500.00”; necesitas emitir un CFDI y registrar la operación correctamente para que sea deducible o acumulable.

La contabilidad fiscal también se distingue por su enfoque documental: todo lo que registres debe estar respaldado por facturas electrónicas, estados de cuenta, etc. Esto no solo es un requisito legal, pero también te protege ante auditorías o revisiones del SAT.

Toda la información que se recopila a través de los procesos de contabilidad fiscal es la que se necesita para las declaraciones y hacer el cálculo de impuestos a pagar.

¿Para qué sirve la contabilidad fiscal y cuáles son sus beneficios?

La contabilidad fiscal no solo se trata de trabajo y carga, también ofrece beneficios concretos que se traducen en tranquilidad, crecimiento y hasta ahorro para los emprendedores.

Cálculo de impuestos

Como hemos mencionado, esta rama de la contabilidad permite calcular correctamente los impuestos. Si llevas una contabilidad precisa, puedes aprovechar deducciones, estímulos y acreditar impuestos, lo que evita que pagues más de lo que realmente te corresponde. Por ejemplo, deducir gastos indispensables para operar, como renta, servicios o materia prima, reduce la base gravable del ISR.

Toma de decisiones

Aunque no sea su objetivo principal, tener tu información fiscal ordenada te permite saber si tu negocio está ganando o perdiendo dinero, cómo se comporta tu flujo de efectivo y la liquidez para cumplir con tus pagos sin descapitalizarte.

Accesibilidad a financiamientos

Tener la contabilidad fiscal al día te facilita el acceso a créditos o apoyos financieros, ya que bancos y otras instituciones financieras piden estados financieros confiables para evaluar tu situación y tomar decisiones.

Tranquilidad administrativa

El mayor beneficio es la tranquilidad: evitar requerimientos, auditorías o multas por errores u omisiones. Esto libera tiempo y energía para enfocarte en otras actividades.

¿De qué trata la contabilidad fiscal?: Componentes esenciales

Para cumplir su función, la contabilidad fiscal se apoya en varios elementos clave, aunque a veces pasen desapercibidos para quien no es contador:

Catálogo de cuentas: es la estructura de tu contabilidad. Imagina una estantería donde cada repisa es una cuenta (ventas, bancos, sueldos) y donde clasificas todas tus operaciones.

Pólizas contables: documentos que detallan cada movimiento. Por ejemplo, si vendiste y emitiste una factura, la póliza indicará fecha, monto, cliente y forma de pago.

Balanza de comprobación: es un resumen que muestra los saldos de todas tus cuentas en determinado periodo. Es indispensable para preparar declaraciones.

Facturas electrónicas: son el soporte oficial ante el SAT de que tus ingresos y gastos realmente sucedieron.

Estados financieros: aunque su uso es más amplio, forman parte del cierre fiscal porque reflejan el resultado del negocio (pérdidas o ganancias) y su situación patrimonial.

Todos estos componentes no se usan solo para cumplir por cumplir; bien integrados, permiten entender si tu negocio es rentable, si estás gastando de más o si tienes saldo a favor para recuperar.

Contexto normativo de Contabilidad Fiscal en México

La contabilidad fiscal no nace de la nada. Está regulada por leyes y reglas que definen cómo debes llevarla, los documentos a generar y cada cuándo presentarlos. Los principales pilares son:

Código Fiscal de la Federación (CFF): establece la obligación de llevar la contabilidad y mantenerla actualizada.

Ley del Impuesto sobre la Renta (LISR): determina los ingresos acumulables y gastos deducibles en materia del ISR.

Ley del Impuesto al Valor Agregado (LIVA): regula cómo calcular el impuesto IVA que cobras y el que acreditas.

Resolución Miscelánea Fiscal (RFM): incluye las reglas que ajustan temas prácticos y actualiza la aplicación de las disposiciones en las leyes fiscales.

Diferencias y conciliación con contabilidad financiera

Aunque la contabilidad fiscal y la financiera se alimentan de la misma información, tienen objetivos distintos.

La contabilidad financiera busca reflejar la situación económica de la empresa para socios, inversionistas o bancos. Su base son las Normas de Información Financiera (NIF) y su interés principal es mostrar si el negocio gana o pierde, cuánto debe y cuánto posee.

En cambio, la contabilidad fiscal está diseñada para cumplir las reglas del SAT y calcular correctamente los impuestos, rigiéndose por las leyes fiscales.

Por ejemplo, hay gastos que son reales y necesarios para el negocio (como viáticos o ciertas prestaciones), pero que no siempre son deducibles fiscalmente. Allí surge la conciliación contable y fiscal, que identifica las diferencias para no reportar de más o de menos.

Contabilidad fiscal

VS

Contabilidad financiera

Cumplimiento fiscal y cálculo de impuestos

Objetivo

Verificar la salud financiera y sostenibilidad

Servicio de Administración Tributaria (SAT)

Usuarios

Dueños, socios, inversionistas, entre otros interesados.

Leyes fiscales

Normas que la regulan

Normas de Información Financiera (NIF)

Tecnología y herramientas para la contabilidad fiscal

Hoy existen formas sencillas pero efectivas para realizar los procesos fiscales, simplificando el cumplimiento de las obligaciones. Por ejemplo, un software de contabilidad como COI permite:

Automatizar registros.

Generar pólizas desde el CFDI.

Emitir balanzas de comprobación.

Generar reportes fiscales con unos clics.

Automatizar el cálculo preciso de impuestos.

Para un emprendedor, esto significa menos tiempo frente a hojas de cálculo y menos riesgo de errores que pueden costar caro. Además, facilita la conciliación contable y fiscal, y permite generar reportes útiles para bancos, inversionistas e, incluso, para llenar los aplicativos fiscales.

Implementar tecnología no solo ahorra trabajo, también facilita el tener información actualizada para tomar decisiones rápidas, identificar gastos excesivos y planear con anticipación el pago de impuestos.

Al final del día, la contabilidad fiscal no tiene por qué ser un dolor de cabeza para contadores ni emprendedores. Bien entendida, es una herramienta que evita problemas, mejora el control y facilita el crecimiento.

Con apoyo profesional y soluciones digitales como COI, cualquier negocio puede cumplir sus obligaciones fiscales de forma eficiente y oportuna.

Históricamente, la profesión contable ha sido un pilar fundamental en el ámbito financiero y empresarial. La necesidad de llevar registros precisos de las transacciones económicas es clave para el funcionamiento de cualquier entidad, sin embargo, el papel del contador público ha evolucionado de manera significativa con la llegada de la era digital.

La transformación digital en la contaduría pública

Antes de la digitalización, el trabajo contable se basaba en registros manuales, libros físicos y procesos operativos extensos. El contador público era responsable de registrar cada movimiento financiero de manera sistemática y ordenada, con herramientas limitadas y dependientes del papel. Con la irrupción de la tecnología y la globalización, la contaduría empezó a transitar hacia un nuevo paradigma: la contabilidad digital.

Este cambio ha implicado una profunda transformación en la forma de trabajar. Actualmente, los contadores se enfrentan a un entorno en constante evolución que demanda una actualización continua de sus conocimientos, así como el dominio de herramientas tecnológicas que optimizan procesos y mejoran la toma de decisiones.

En México, la contabilidad digital se ha acelerado con la implementación de disposiciones fiscales como la contabilidad electrónica y la emisión del Comprobante Fiscal Digital por Internet (CFDI), que han obligado a los profesionales a adoptar soluciones digitales como parte de tus tareas cotidianas.

Automatización de procesos contables

Desde siempre, una de las principales funciones del contador ha sido mantener registros financieros precisos para asegurar el cumplimiento de las obligaciones fiscales y facilitar la toma de decisiones informadas. Con la digitalización de procesos, muchas tareas operativas han sido automatizadas, lo que ha transformado por completo la dinámica del trabajo contable.

La automatización es uno de los pilares de la contabilidad digital. Funciones como la conciliación bancaria, la elaboración de pólizas contables, la captura de facturas o la generación de reportes financieros que antes requerían horas de trabajo manual, ahora pueden realizarse rápida y precisamente con plataformas inteligentes.

Para la contabilidad digital, la automatización ofrece beneficios clave como:

Reducción de errores humanos, al eliminar la necesidad de capturas manuales.

Disminución de los tiempos de procesamiento, optimizando la productividad.

Mayor enfoque en el análisis financiero, permitiendo al contador aportar valor

estratégico.

Además, los sistemas de contabilidad digital y plataformas ERP permiten integraciones con bancos y el Servicio de Administración Tributaria (SAT) para agilizar el cumplimiento normativo y mejorar la administración financiera. Para muchos contadores, esto ha representado una transformación en su rol profesional: de operadores de cifras a asesores estratégicos que generan valor a partir del análisis de la información financiera.

Implementación de software contable en la Nube

El uso de soluciones en la Nube ha sido otro factor clave en la evolución de la contabilidad digital. Herramientas de contabilidad como las de Siigo Aspel ofrecen acceso remoto a la información financiera, actualización automática según los cambios fiscales y colaboración en tiempo real entre contadores y empresarios.

Un software contable en la Nube permite:

Accesibilidad desde cualquier dispositivo con conexión a internet.

Seguridad y respaldo automático de datos.

Reducción de costos en infraestructura tecnológica.

Escalabilidad según el tamaño de la empresa o despacho.

Además, gracias a la tecnología que sigue la contabilidad digital y en la Nube, una firma contable tiene la posibilidad de atender a clientes sin necesidad de trasladarse físicamente, ampliando el mercado potencial para los contadores.

Desafíos de la contabilidad digital en México

Aunque la contabilidad digital ha traído consigo importantes avances en eficiencia y precisión, también ha generado nuevos retos para los contadores públicos en México. Adaptarse no es una tarea sencilla, pero sí necesaria, especialmente en un entorno donde las actualizaciones fiscales y tecnológicas son constantes.

Adaptación a nuevas tecnologías

Uno de los principales desafíos que implica la contabilidad digital es la capacidad de los profesionales para mantenerse actualizados frente al ritmo acelerado de la innovación tecnológica. La digitalización se ha convertido en un campo de batalla donde se define el éxito o fracaso.

Muchos despachos contables aún enfrentan una brecha digital importante, especialmente cuando se trata de integrar herramientas tecnológicas que automaticen tareas o permitan el trabajo colaborativo; dominarlas significa destacar de entre la competencia.

Esto demanda una inversión en capacitación constante. La contabilidad en la era digital no se limita al uso de computadoras, implica el dominio de plataformas en la Nube y un conocimiento profundo sobre cómo aprovechar los datos contables para tomar decisiones más acertadas. Se trata de convertir a la tecnología en una aliada para automatizar tareas repetitivas y liberar tiempo importante para enfocarlo en análisis y desarrollar estrategias financieras de valor.

El contador moderno necesita dejar atrás prácticas tradicionales y adquirir competencias que le permitan responder a las nuevas exigencias del mercado de la contabilidad digital.

Cumplimiento de normativas fiscales digitales

Dentro de la profesión contable, sabemos que el panorama regulatorio de México está en constante cambio. Entre normas internacionales y regulaciones del SAT, el contador debe mantenerse en una continua actualización y profundizar sus conocimientos legales.

De la mano, con la digitalización de los procesos de facturación y fiscalización que ha implementado la autoridad fiscal, es necesario dominar la contabilidad digital; igualmente, las herramientas digitales facilitan el cumplimiento de las disposiciones fiscales vigentes, gracias a las actualizaciones automáticas.

En términos de trazabilidad y control, la contabilidad electrónica representa una ventaja, pero también un riesgo para quienes no dominan el uso de un software contable adecuado o desconocen los cambios normativos. El más mínimo error de formato o incumplimiento de plazos puede derivar en sanciones.

Por ello, contar con soluciones tecnológicas confiables, actualizadas y avaladas por la autoridad fiscal es indispensable.

Oportunidades para los contadores en la era digital

Dentro de la contabilidad digital, la competencia es un reto constante para los contadores públicos. Para afrontarlo, es crucial realzar su papel dentro de la interpretación y el análisis de datos para ofrecer consejos valiosos y estratégicos a sus clientes.

Resaltar el valor estratégico de sus servicios les permite a los contadores diferenciarse en un mercado saturado y competitivo. Es crucial ofrecer un servicio integral y de alto valor agregado, lo que va más allá de cumplir con las obligaciones fiscales; significa brindar un asesoramiento estratégico.

Especialización en análisis de datos financieros

Para aprovechar las oportunidades que presenta la contabilidad en la era digital, la automatización de procesos libera tiempo y recursos que los contadores pueden invertir en desarrollar nuevas habilidades. Una de las más valoradas es la capacidad de analizar datos financieros en profundidad, utilizando herramientas para detectar patrones, prever escenarios y tomar decisiones informadas.

El dominio de plataformas analíticas y de softwares contables le permite al contador pasar de un rol operativo a uno estratégico, especialmente útil en empresas que requieren asesoría financiera en tiempo real para optimizar recursos, reducir riesgos o planear inversiones.

En este sentido, la especialización en análisis financieros es una gran ventaja competitiva dentro de la contabilidad digital.

Asesoría estratégica basada en herramientas digitales

Gracias a la contabilidad digital, los contadores pueden ofrecer servicios más completos, como diagnósticos financieros, proyecciones presupuestales y estrategias fiscales personalizadas. Todo gracias al acceso a plataformas en la Nube, reportes automatizados y sistemas que integran diversas fuentes de información.

Herramientas como los ERP y sistemas de gestión contable permiten dar asesorías proactivas, ayudando a las empresas a tomar decisiones estratégicas en función de datos actuales, precisos y confiable.

A medida que más empresas reconocen el valor de una contabilidad digital bien implementada, crece la demanda de profesionales capaces de utilizar la tecnología a su favor.

La digitalización llegó para quedarse, evolucionando el perfil del contador público. Adoptar la contabilidad digital no es solo cuestión de modernización, sino una necesidad para mantenerse competitivos en un entorno cada vez más automatizado.

El reparto de utilidades (PTU) es una obligación legal en México que implica compartir parte de las ganancias de la empresa con los colaboradores. Es un proceso que impacta directamente en la cultura organizacional y la percepción del liderazgo dentro de una organización.

Por eso, prepararse con anticipación no solo garantiza el cumplimiento, sino también la estabilidad operativa y las relaciones laborales saludables.

¿Por qué es importante anticiparse al reparto de utilidades?

El impacto financiero de la PTU en las pymes mexicanas

Para muchas pequeñas y medianas empresas, el reparto de utilidades puede representar un reto financiero importante. Aunque se calcula con base en la utilidad fiscal del año anterior, si no existe una previsión adecuada, puede complicar el flujo de efectivo durante los meses de mayo y junio, cuando se debe realizar el pago.

Para disminuir el impacto negativo, es importante tener bien identificadas las fechas de cuándo se hace la repartición de PTU:

Personas morales: a más tardar el 30 de mayo.

Personas físicas con actividad empresarial: tienen hasta el 29 de junio.

Ante las dudas, te invitamos a revisar nuestro artículo sobre el cálculo de PTU, donde vemos el paso a paso con un ejemplo práctico para que puedas prepararte para el reparto de utilidades.

Los errores más comunes al final del ejercicio fiscal

Algunas de las fallas más frecuentes en la planeación de la PTU que debes evitar incluyen:

No separar un fondo específico para la repartición de utilidades.

Calcular erróneamente las utilidades o no considerar deducciones válidas.

No tener al día los registros de nómina ni los contratos laborales.

Confusión sobre quiénes sí y quiénes no tienen derecho a recibir PTU.

Todos estos errores pueden derivar en sanciones del SAT o conflictos laborales que afecten la productividad. Para evitarlos, te recomendamos implementar herramientas con funciones para calcular la PTU, como un sistema de gestión de nómina que te permita llevar un claro registro de tu capital humano, automatice los cálculos y asegure la precisión, comoAspel NOI.

Con NOI podrás llevar un seguimiento preciso a tu nómina, ahorrándote tiempo de cálculos, asegurando el cumplimiento fiscal y manteniendo en orden tu gestión.

Planeación estratégica del PTU: qué puedes hacer desde hoy

Análisis financiero y estimación preliminar

La planeación del reparto de utilidades debe comenzar desde el cierre contable del ejercicio fiscal anterior. Por eso, realizar un análisis financiero desde el último trimestre del año es clave para tener una estimación preliminar de cuál será el monto destinado a repartir, o si tus utilidades fiscales llegarán al mínimo necesario para estar sujeto a la obligación de PTU (300 mil pesos).

Durante tu análisis, considera:

Deducciones autorizadas reflejadas en la utilidad fiscal. Un correcto aprovechamiento de las deducciones puede impactar en el monto final a repartir.

Proyecciones de cierre del ejercicio. Anticipa los ingresos acumulables y los gastos deducibles para tener una estimación más precisa de la PTU.

Revisión de pasivos laborales. La estimación preliminar de la PTU permite prever la carga financiera y separar recursos con anticipación para evitar problemas de liquidez.

Revisión de contratos, prestaciones y registros laborales

Para una correcta preparación del reparto de utilidades es fundamental que los registros laborales estén actualizados y sean verificables. El primer paso es identificar a los colaboradores que tienen derecho a la PTU:

Trabajadores con, al menos, 60 días laborados en el año fiscal a repartir.

Colaboradores de planta y eventuales, siempre que estén correctamente registrados y con contrato vigente durante el ejercicio a repartir.

Quedan excluidos: directores, administradores, socios y accionistas.

Además, es indispensable que:

Los salarios estén correctamente registrados y respaldados por los CFDI de nómina.

Se respete el tope legal del reparto individual, que establece un máximo de tres meses de salario del trabajador o el promedio recibido en los últimos años.

Una nómina mal gestionada puede derivar en inconformidades, cálculos incorrectos o en sanciones por parte de la autoridad.

¿Cómo, la cultura organizacional, puede reducir conflictos con la PTU?

Además del cumplimiento legal, la manera en que se comunica el reparto de utilidades puede reforzar o debilitar el clima organizacional. Las empresas que fomentan la transparencia y explican claramente cómo se calcula el PTU suelen tener menos conflictos internos.

Esto es especialmente importante en casos donde la empresa no genera la utilidad fiscal mínima para estar obligado a realizar el reparto. Si tu empresa queda exenta, debes comunicarlo claramente y respaldarlo con evidencia contable y fiscal.

Algunas recomendaciones clave:

Explica a los colaboradores cómo se determina la PTU.

Informa oportunamente en caso de que no haya reparto debido a pérdidas o utilidades menores al límite legal.

Genera espacios para resolver dudas y evitar malentendidos que afecten el compromiso y la productividad.

Herramientas tecnológicas para facilitar el proceso

¿Qué debe tener tu sistema de nómina para ayudarte con la PTU?

Para gestionar adecuadamente el reparto de utilidades, un sistema de nómina debe ir más allá del cálculo básico de percepciones. Asegúrate de que tu herramienta para calcular la PTU te ofrezca funciones como:

Cálculo automático de PTU por trabajador, basado en salario anual y días laborados.

Generación de reportes detallados sobre los movimientos por cada trabajador.

Integración con un sistema contable para una correcta gestión de los CFDI de nómina.

En Siigo Aspel diseñamos NOI con las funciones necesarias para simplificar tus procesos, cálculos y la administración de tu nómina.¡Conoce a fondo todo lo que puede hacer por ti y cómo te ayudará en la preparación del reparto de utilidades!

Un contador se encarga de registrar, analizar e interpretar la información financiera de una empresa o persona. Su principal objetivo es ayudar a tomar decisiones sobre finanzas, en el cumplimiento de las obligaciones fiscales y a mantener una buena salud financiera.

Y, aunque su rol no ha visto cambios drásticos con el paso del tiempo, el perfil y funciones de un contador sí se ha modificado, sobre todo en cuanto a la forma en que se desarrollan sus actividades, así como las habilidades y capacidades que necesita. Todo esto a raíz de la transformación digital que vemos en todos los ámbitos, incluyendo en las empresas y el aumento de tecnologías para optimizar los procesos contables.

Es por eso que en este artículo ahondaremos en el nuevo papel que toma la contaduría pública en el siglo XXI.

ipos de contadores en las empresas

En México, las empresas pueden encontrar un gran apoyo en diferentes tipos de contadores, cada uno con especialidades y funciones específicas. Algunos de los más comúnes dentro de negocios son:

Contador Público (C.P.)

Es el tipo de contador con mayor demanda, puesto que es la rama general de contaduría y tiene la capacidad de realizar una amplia gama de tareas como:

Preparación de estados financieros: estados de resultados, balances generales, estados de flujo de efectivos y cambios en el patrimonio neto.

Asesoría fiscal: declaraciones de impuestos, planificación fiscal y cumplimiento de leyes fiscales.

Auditorías: revisión de estados financieros para verificar su razonabilidad y el cumplimiento de normas.

Contabilidad gerencial: proporciona datos financieros para acciones estratégicas.

Contabilidad financiera: asesora sobre inversiones, fusiones, adquisiciones y otros temas de finanzas.

Fiscal

Tiene una especialización más profunda en materia fiscal y tributaria, enfocándose en:

Declaraciones de impuestos: prepara y presenta declaraciones de impuestos.

Planificación fiscal: desarrolla estrategias para minimizar la carga fiscal de la empresa.

Asesoría fiscal: brinda orientación sobre leyes y regulaciones fiscales.

Litigios fiscales: tiene la capacidad de ser representante en procesos legales relacionados con impuestos.

Contador de costos

Se enfoca en el análisis y control de los costos de producción y operación de una empresa, con el objetivo de:

Optimizar costos: identificando y reduciendo los costos innecesarios para mejorar la rentabilidad.

Realizar el costeo de productos y servicios: determina el costo real de producción o prestación de servicios.

Ejecutar presupuestación: elabora presupuestos de costos para proyectos.

Apoyar en decisiones: proporciona datos de costos para la toma de decisiones.

Auditor

Se especializa en la revisión y evaluación del control interno y la información financiera de una empresa.

Revisión de los estados financieros: emite opiniones para expresar si los estados financieros presentan razonablemente la situación financiera de la empresa y verifica que tengan concordancia.

Detección de fraudes e irregularidades: identifica posibles fraudes o manejos indebidos de recursos.

Recomendación de mejoras: sugiere medidas para fortalecer los controles financieros y contables internos.

Contador de nómina

Está enfocado en la gestión de nómina de una empresa. Sus responsabilidades incluyen:

Cálculo de salarios: calcula los salarios de los empleados de acuerdo con las leyes laborales y políticas de la empresa.

Deducciones y retenciones: aplica las deducciones y retenciones correspondientes a los salarios, como impuestos y seguridad social.

Pago de nómina: procesa los pagos de nóminas de los empleados.

Cumplimiento de leyes laborales: asegura que se cumpla con las leyes laborales relacionadas con la nómina, como las aportaciones y pagos obrero-patronales.

Contador financiero

Aunque no se trata de una rama oficial de la contaduría, desempeña un papel importante en los negocios, pues se enfoca al análisis e interpretación de la información financiera para la determinación de estrategias. Sus principales responsabilidades son:

Análisis financiero: analiza los estados financieros, ratios y otras métricas de finanzas para evaluar la situación financiera y desempeño de la empresa.

Proyección financiera: elabora proyecciones, como presupuestos de flujos de efectivo y estados de resultados proforma, para predecir el desempeño futuro en diferentes escenarios.

Evaluación de inversiones: evalúa la viabilidad y rentabilidad de potenciales inversiones usando técnicas como el análisis del valor presente neto y la tasa interna de retorno.

Gestión de riesgos financieros: identifica, analiza y mitiga los riesgos financieros, como riesgo de mercado, de crédito y de liquidez.

Asesoría financiera: brinda asesoría sobre reestructuraciones financieras y financiamiento corporativo.

Auxiliar contable

El auxiliar contable no necesariamente tiene una cédula profesional, pero tiene conocimiento básico y entendimiento contable para dar un soporte en los procesos. Comúnmente, sus funciones principales son:

Registro de operaciones contables: registran las transacciones financieras diarias en los sistemas contables.

Manejo de cuentas por cobrar y pagar: dan seguimiento a las cuentas por cobrar y pagar, emitiendo facturas, procesando pagos y realizando cobros.

Conciliaciones bancarias: concilian los movimientos bancarios con los registros contables.

Preparación de informes básicos: elaboran informes contables básicos para la gerencia y otras partes interesadas.

Apoyo en tareas administrativas: brindan apoyo en tareas administrativas relacionadas el área, como archivar documentos, organizar archivos, entre otras necesidades.

Ahora bien, de todos estos profesionales en la contabilidad pueden ser parte de la nómina base de la empresa o ser independientes que presten sus servicios. Esto depende de cada negocio y cómo quieran incluir al colaborador.

Diferencia entre Contador Público y contador privado

Puede existir alguna confusión en cuanto al concepto de “público” dentro de la licenciatura de contabilidad, generando intriga entre el contador privado. Sin embargo, no existe una distinción entre el público y privado, puesto que la carrera es “Contador Público” (C.P.) únicamente.

Teniendo esta profesión se puede trabajar tanto en el sector público como en el privado, pero, independientemente de esto, siempre estamos hablando de un Contador Público.

Cabe mencionar que existen las especializaciones dentro de la contaduría pública, como la contabilidad fiscal, la auditoría o la contabilidad de costos, las cuales permiten enfocarse en un área específica y desarrollar habilidades más profundas.

Al final del día, todos son Contadores Públicos, siendo indistinto de si trabaja en la iniciativa privada, como independiente o en entidades gubernamentales.

Las actividades que debe realizar un contador puede abarcar una amplia gama de tareas, dependiendo de su especialización y la empresa para la que trabaje. Pero normalmente son:

Elaboración y análisis de estados financieros.

Registros y control de transacciones contables.

Planificación y elaboración de presupuestos.

Análisis de costos y rentabilidad.

Gestión de riesgos financieros.

Asesoramiento fiscal y tributaria.

Participación en la resolución de acciones financieras estratégicas.

Estas son algunas de las responsabilidades generales que pueden llevar a cabo los profesionales de contabilidad, sin embargo, pueden variar según el nivel jerárquico y otros factores.

Top 10 funciones de un contador

¿Qué tipo de profesional en contaduría necesitan las pymes y mipymes en México?

Las micro, pequeñas y medianas empresas de México necesitan profesionistas de contabilidad que sean capaces de brindarles asesoramiento y un apoyo en materia financiera y fiscal. Es indispensable que el contador tenga conocimientos sólidos en contabilidad y finanzas, así como experiencia en el sector empresarial de la pyme o mipyme.

En general, es importante que cuenten con las siguientes características:

Habilidades de comunicación efectivas: debe ser capaz de comunicarse de manera clara y concisa para explicar los aspectos financieros de forma sencilla y comprensible.

Capacidad de análisis y resolución de problemas: debe poder analizar las finanzas, identificar problemas potenciales y proponer soluciones efectivas.

Orientación al detalle y precisión: es crucial que sea meticuloso y preciso en su trabajo, pues lo errores contables pueden tener graves consecuencias para las organizaciones.

Habilidades informáticas: debe estar familiarizado con el uso de software contable y otras tecnologías para optimizar su trabajo y la gestión de la información financiera.

Adaptabilidad y flexibilidad: las pymes suelen tener necesidades contables cambiantes y recursos limitados, por lo que debe ser adaptable y flexible para ajustar su trabajo a las circunstancias específicas.

Actitud proactiva: es importante que sea proactivo en la identificación de oportunidades para mejorar la situación financiera y en la búsqueda de soluciones innovadoras a los problemas contables.

Ética: debe actuar con ética e integridad, manteniendo la confidencialidad de la pyme y cumpliendo las normas profesionales.

De forma un poco más específica, las pymes y mipymes pueden necesitar C.P. con especialidades específicas como:

Fiscalista: para un asesoramiento de las obligaciones fiscales.

Auditor: para evaluar la eficiencia de los procesos contables y razonabilidad de los estados financieros.

Costos: para ayudar a controlar los costos y optimizar la rentabilidad.

Financiero: para un asesoramiento en determinaciones financieras estratégicas.

Al trabajar con un contador es importante considerar las necesidades específicas de la mipyme o pyme para encontrar a quien tenga las habilidades, experiencia y ética necesarias para satisfacerlas.

Requisitos: documentación y certificaciones

Para ser un Contador Público en México y ejercer legalmente, se deben cumplir ciertos requisitos, tanto de formación académica como de experiencia y certificaciones. A continuación, te especificamos cuáles son.

Título universitario de Contador Público o carrera afín.

Cédula profesional.

Inscripción en el Registro Federal de Contribuyentes (RFC).

Experiencia profesional (en algunos casos).

Actualización profesional continua.

Ahora, también está el tema de los Contadores Públicos Certificados (CPC), los cuales tienen un mayor reconocimiento profesional y una gama de oportunidades laborales más amplia. Se trata de una certificación que se recomienda a todo Contador Público. Para obtenerlase debe cumplir con los siguientes requisitos:

Estar inscrito en el Colegio de Contadores Públicos de su entidad federativa.

Contar con una cédula profesional y tener experiencia mínima de 2 años.

Aprobar el Examen Uniforme de Certificación (EUC), que evalúa los conocimientos y habilidades en diferentes áreas de la profesión.

Cumplir los requerimientos de educación continua establecidos por el Instituto Mexicano de Contadores Públicos (IMCP).

¿Cuáles son los retos de la contaduría actual y futura?

Actualmente, la contaduría está en un momento de transformación, impulsado por los avances tecnológicos, la globalización económica y la creciente complejidad de los entornos empresariales. En el camino hacia mantenerse relevantes, los contadores enfrentan, y seguirán haciéndolo en un futuro cercano, a una serie de retos importantes:

Adaptación a la era digital

La automatización e inteligencia artifical están revolucionando las finanzas, por lo que deben adaptarse rápidamente a esta nueva realidad. Implica dominar sistemas tecnológicos como software de contabilidad y plataformas de inteligencia empresarial, además de prepararse para el trabajo colaborativo en entornos virtuales.

Enfoque en el análisis y la consultoría

La función de registros y compilación de data financiera tradicional está cediendo paso a un rol más proactivo de análisis e interpretación de informes, convirtiéndolos en asesores para acciones empresariales de gran impacto.

Especialización y actualización constante

La globalización y complejidad del entorno exigen la especialización de áreas específicas, como impuestos inernacionales, auditoría forense o contabilidad ambiental. Además, de por sí, es necesario que se mantengan constantemente actualizados sobre las normas y regulaciones contables, tanto a nivel nacional como internacional.

Fortalecimiento de habilidades blandas

Además de las habilidades técnicas, el perfil del C.P. en el siglo XXI requiere el desarrollo de habilidades blandas, como la comunicación efectiva, el pensamiento crítico y la creatividad. Son esenciales para colaborar con otras áreas, liderar proyectos y construir relaciones sólidas con clientes.

¿Cómo dominar la tecnología para los procesos contables empresariales?

La adopción de tecnología se ha convertido en una necesidad fundamental para optimizar la eficiencia, la precisión y el valor de los procesos contables. Existen puntos clave que pueden servir para implementar y dominar la transformación digital.

1. Identificar necesidades tecnológicas: lo primero es evaluar exhaustivamente los procesos contables para identificar las áreas que pueden beneficiarse de la implementación tecnológica. Implica considerar aspectos como el volumen de datos, la complejidad de las tareas y los recursos disponibles.

2. Escoger las herramientas adecuadas: existen N cantidad de opciones disponibles, desde los sistemas contables tradicionales hasta soluciones con inteligencia artificial y análisis de data. Es importante seleccionar las que mejor se adapten a las necesidades específicas.

Por eso en Siigo Aspel manejamos diferentes productos con enfoques diseñados a cubrir las demandas particulares de contadores y empresarios, ofreciendo una variedad de soluciones para seleccionar la que mejor se adapte a lo que buscan.

3. Implementar y capacitar: una vez seleccionada la herramienta a implementar, se requiere un plan definido que incluya instalación, configuración y capacitación para los usuarios. Por ejemplo, en Siigo Aspel contamos con múltiples recursos para resolver las dudas que surgan, como tutoriales, capacitaciones, entre otros medios para asegurar que le saques el mayor provecho a nuestras herramientas.

4. Adaptarse y evolucionar: la tecnología está en onstante evolución, por lo que es esencial mantenerse actualizados en las últimas tendencias y desarrollos, lo que puede implicar participar en cursos, conferencias, eventos de la industria y leer publicaciones especializadas.

Al adoptar las herramientas y estrategias adecuadas, los C.P. pueden transformar sus funciones y aumentar el valor agregado de sus servicios.

¿En qué cargos paralelos se podría desempeñar un contador?

La formación y habilidades adquiridas de un C.P. le brindan la versatilidad suficiente para desempeñarse en varios cargos paralelos, tanto dentro como fuera del ámbito empresarial tradicional, encontrando ingresos extra. Adicional a la asesoría, auditoría y consultoría que hemos mencionado anteriormente, algunas opciones que pueden considerar son:

Docencia

Quienes tengan la pasión por la enseñanza pueden compartir sus conocimientos impartiendo clases en universidades, institutos técnicos o escuelas de administración, finanzas, etc.

Escritor o bloguero

Desarrollando la habilidad de comunicación escrita, se pueden enfocar en crear contenido informativo sobre temas financieros.

Independiente

Como mencionamos en otro punto de este artículo, también pueden ofrecer sus servicios de forma independiente a diversos negocios o particulares, gestionando su cartera de clientes, estableciendo sus propios horarios y sueldo.

Perito conable

Aquellos con experiencia en litigios, pueden actuar como peritos contables en procesos legales, proporcionando análisis financieros y opiniones expertas para respaldar casos judiciales.

Gestión de proyectos

Con la habilidad de organización, pueden liderar proyectos financieros, coordinando equipos y asegurando llegar a los de objetivos financieros.

La viabilidad y éxito en estos cargos paralelos dependerán de la experiencia, formación continua y redes de contactos; para apoyar en esta parte, hemos desarrollado un Directorio de contadores de México, donde ayudamos a conectar C.P. con empresarios, de modo que formen equipos de trabajo para apoyarse mutuamente.

Aprovecha la oportunidad de llevar tus procesos contables al siguiente nivel con Siigo Aspel, donde trabajamos para impulsar la carrera de C.P y el crecimiento de los empresarios.

El pasado 1º de mayo, se publicó en el Diario Oficial de la Federación un Decreto que modifica el procedimiento del cálculo del subsidio al empleo, con el propósito de disminuir el impuesto sobre la renta a cargo de trabajadores con menores ingresos. Los cambios consisten en sustituir la tabla actual de montos variables de subsidio para el empleo, por una cuota mensual equivalente al 11.82% del valor mensual de la Unidad de Medida y Actualización (UMA), misma que debe aplicarse de manera uniforme a todos los trabajadores cuyo salario mensual no exceda los $9,081.00. Asimismo, en el decreto se establece que el subsidio para el empleo se podrá aplicar hasta por el monto del impuesto sobre la renta a cargo, sin que se entregue cantidad alguna por dicho concepto al trabajador. Es decir, en caso de que el impuesto a cargo del trabajador sea menor al subsidio para el empleo, no procederá el pago del excedente de subsidio como anteriormente se realizaba.

II. Situación en Aspel-NOI

Se incorpora funcionalidad para realizar el nuevo cálculo del Subsidio para el Empleo, que en esencialmente consistirá en lo siguiente:

-Configuración del Subsidio al Empleo 2024: Cuota mensual de Subsidio. Límite de ingresos para aplicar el Subsidio.

-Actualización del cálculo de impuesto para disminuirlo ahora con la cuota de subsidio y no con una tabla.

– No realizar el pago del excedente del Subsidio al Empleo, cuando éste sea mayor que el ISR.

– Registrar en el CFDI de nómina el subsidio causado conforma a la nueva Cuota del Subsidio al Empleo.

– Acumular el Subsidio causado mensualmente, para utilizarlo en el cálculo anual de ISR.

Esta actualización se liberará en NOI 11.0 Re instalable No. 2, durante el mes de mayo (Fecha tentativa: 17 de mayo).

III. Importancia de que los usuarios se actualicen a NOI 11.

• En caso de intentar generar el nuevo cálculo de subsidio al empleo en una versión anterior, el usuario tendrá que realizar configuraciones en cada nómina, con el riesgo de equivocarse y que se generen erróneamente los cálculos.

• Se pueden presentar algunos casos operativos, sobre todo en nóminas semanales, que pueden ocasionar algunas diferencias que requieren de un ajuste al final de mes. Y estos ajustes a finales de mes todavía están en revisión y es muy probable que sí requieran de algún cambio en programación.

• Todavía se espera que el SAT detalle el tratamiento del Subsidio al Empleo 2024 en el CFDI: se prevé la actualización de la Guía de llenado del CFDI de nómina y validaciones por parte de los PACs. En un caso extremo, podría incluso definir algún cambio en el llenado del CFDI.

• Cualquier modificación requerida por la autoridad en el llenado del CFDI de nómina, solo será atendida en NOI 11.

IV. Recomendaciones mientras se tiene la actualización de NOI 11.0 Reinstalable 2

Debido a que el Decreto con el nuevo cálculo de Subsidio al Empleo entró en vigor desde el 1o de mayo, es necesario que los usuarios de NOI comiencen a tomar medidas en la generación de las nóminas de este mes, para el cumplimiento de las disposiciones, y en espera de que liberemos el Reinstalable 02 de NOI 11 con el cambio. Recomendaciones en la primera nómina de mayo.

• No generar el cálculo del subsidio al empleo en las primeras nóminas de mayo. Configurar en Parámetros de la Nómina | Generales: Calc. Subs. al Empleo: “SIN devolución”.

Procesar la nómina y timbrarla como de costumbre. NINGUN trabajador debe tener el pago de Subsidio para el empleo.

Recomendaciones en nóminas subsecuentes semanales • Para la segunda y tercera nómina semanal de mayo, tampoco generar el cálculo del subsidio al empleo. •Para ello, mantener el parámetro del «Cálculo del Subs. Empleo»: SinDevolución. •Procesar las nóminas y timbrarlas como de costumbre. NINGUN trabajador debe tener el pago de Subsidio para el empleo.

* Recomendaciones en última nómina de mayo : Ya con el Reinstalable 2 de NOI 11.0, generar el cálculo del ISR y de Subsidio para el empleo actualizado. Nómina > Parámetros de la nómina, configurar el parámetro “Subsidio para el Empleo 2024″ Activo. • Configurar el sistema para realizar el cálculo ajustado de ISR y Subsidio de todo el mes:

Nómina > Parámetros de la nómina, Generales configurar el parámetro “Tipo de cálculo»: Ajustado

• Procesar la nómina y timbrarla. El sistema realizará el cálculo del subsidio y del impuesto correspondiente al mes completo, conforme a las nuevas disposiciones del Decreto. Nóminas posteriores • Una vez concluido el proceso de actualización al reinstalable 2 de NOI 11.0, procesar las nóminas subsecuentes como de costumbre, el sistema ya estará configurado para aplicar el Subsidio al Empleo 2024. • Se detectará una reducción del ISR para aquellos trabajadores con ingresos de hasta $9,081 mensuales. Ya no habrá trabajadores con pago de Subsidio al empleo. • Se recomienda realizar el cálculo Ajustado en la última nómina de cada mes.

En México, el reparto de utilidades o PTU, es un aspecto esencial en la relación laboral entre empleados y empresas. La Participación de los Trabajadores en las Utilidades (PTU) es un derecho establecido por la Ley Federal del Trabajo, garantizando que los empleados reciban una parte justa de las utilidades de las empresas a las que prestan sus servicios.

Es crucial calcular el PTU de manera precisa, tomando en cuenta el salario diario promedio y el tiempo trabajado de cada empleado. Además, es fundamental cumplir con los plazos establecidos para cumplir con esta prestación y mantener un registro detallado de los cálculos.

En este artículo veremos los puntos más importantes del reparto de utilidades para que asegures el cumplimiento de tus obligaciones como patrón y fortalezcas la relación con tus trabajadores.

¿Qué es el PTU y quiénes tienen la obligación de pagarlo?

Como mencionamos, la Participación de los Trabajadores en las Utilidades (PTU) es un derecho laboral que establece la Ley Federal del Trabajo, donde los empleados reciben una parte de la ganancias de la empresa para la que trabajan.

Para definir quiénes o qué empresas tienen la obligación de pagar las utilidades a los empleados, la LFT establece que las empresas que hayan obtenido una utilidad mínima de 300 mil pesos en el ejercicio fiscal, son las que están obligadas a realizar el reparto de utilidades, teniendo como fecha límite el 30 de mayo.

Además, el Servicio de Administración Tributaria señala que personas físicas con actividades empresariales que tengan empleados bajo su mando, también deben pagar utilidades, siendo su plazo máximo hasta el 29 de junio.

Reiterando, el PTU es un derecho a recibir de los trabajadores, no un beneficio otorgado por el empleador, por lo que no puede ser sustituido por otros pagos o prestaciones.

Para hacer el reparto de utilidades, la empresa primero debe determinar cuáles fueron las utilidades del ejercicio fiscal a repartir, cálculo que debe realizarse al momento de presentar la Declaración Anual.

Una vez conociendo el total de utilidades para efectos fiscales, las empresas deben destinar el 10% para el reparto. Estableciendo el monto que será para el pago de utilidades, se debe hacer los cálculos correspondientes para determinar cuánto se pagará a cada trabajador.

De forma general, se calcula de la siguiente manera:

Ingresos acumulables – ingresos no deducibles de los exentos de los trabajadores = ingresos disminuidos.

Ingresos disminuidos – deducciones autorizadas = renta gravable para la Participación de los Trabajadores en las Utilidades.

Renta gravable de PTU x porcentaje de participación (10%) = PTU a repartir.

Ahora bien, una vez teniendo el monto para el reparto a los colaboradores, se debe dividir en dos partes iguales. Un 50% se reparte equitativamente entre los trabajadores, considerando los días laborados. El otro 50% va proporcionalmente a los salarios de cada colaborador durante el año trabajado.

Paso a paso con Aspel NOI

Veamos un ejemplo práctico de cómo es el cálculo con Aspel NOI, el sistema de nómina de Siigo Aspel que automatiza el proceso para asegurar la precisión.

Supongamos que una empresa tuvo un monto de PTU para repartir de $45,300.00. El 50% ($22,650.00) está destinado para el cálculo con base en los días laborados; mientras la otra mitad, es para la utilidad proporcional de salario o ingresos.

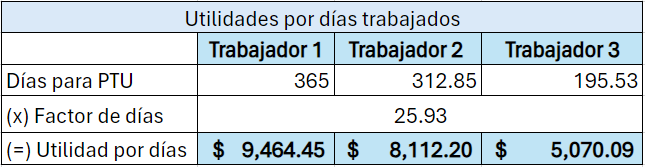

Entonces, de acuerdo con esto, ¿cómo se calcula por día trabajado? Primero debemos establecer el total de días laborados en el año de todos los colaboradores.

Digamos que los días laborados de los 3 empleados de la empresa es de 873.38. Por lo que debemos sacar el factor de días para establecer la utilidad por días laborados:

Dividimos el monto destinado a utilidades para días trabajados entre el total de días: 22,650 / 873.38= 25.93

Nuestro factor de días es 25.93, número que multiplicaremos por los días trabajados por los colaboradores. En este ejemplo, los empleados tuvieron los siguientes días para PTU:

Trabajador 1: 365 (x 25.93 = $9,464.45 de utilidad por días).

Trabajador 2: 312.85 (x 25.93 = $8,112.20 de utilidad por días).

Trabajador 3: 195.53 (x 25.93 = $5,070.09 de utilidad por días).

Como vemos a continuación:

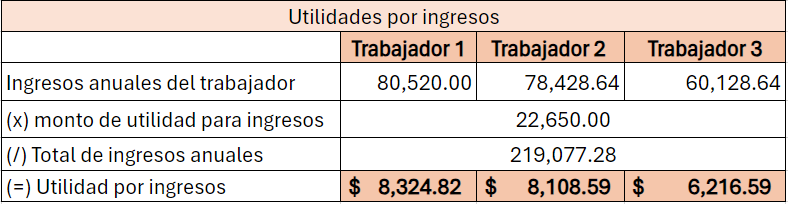

Ahora, saquemos las utilidades por ingresos. Considerando que el trabajador 1 tiene un salario anual de $80,520.00; el 2 de $78,428.64; y el 3 de $60,128.64, tenemos un total de ingresos anuales de $219,077.28.

Tomando en cuenta que tenemos como base de utilidades la otra mitad restante de $22,650.00, debemos multiplicarla por los ingresos anuales de cada trabajador y dividir el resultado entre el total de ingresos anuales de todos los colaboradores, como vemos a continuación:

Ahora, para el monto total de utilidades a repartir a cada uno de los trabajadores, se suma la utilidad por días más las utilidades por ingresos de cada uno. Por lo que, para nuestro ejemplo, cada colaborador recibiría los siguientes montos:

Trabajador 1: $17,789.27

Trabajador 2: $16,220.79

Trabajador 3: $11,286.68

Factores a considerar en el cálculo del PTU

Existen algunos puntos importantes a considerar para el cálculo de la participación de los trabajadores:

Los salarios deben estar correctamente registrados y respaldados con los CFDI de nómina.

Se debe considerar todos los aspectos referentes al tiempo de trabajo de cada uno de los empleados, tomando en cuenta ausencias justificadas e injustificadas.

Los bonos y comisiones deben ser separados del salario base y no incluirlos en el cálculo del reparto de utilidades.

El monto de utilidades tiene como límite 3 meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años.

Los directores, administradores y gerentes generales no son considerados en el reparto de utilidades.

¿El PTU es gravable para ISR?

Otro tema que se debe tener presente es si el monto que se recibe de utilidades es gravable para el Impuesto Sobre la Renta.

La respuesta corta es sí, el PTU es gravable para el ISR, pero tiene una exención de hasta 15 veces la Unidad de Medida y Actualización (UMA) en el año de pago de utilidades. Es decir, si el monto que recibe el colaborador es igual o menor a 15 UMAs, no paga ISR por el concepto de utilidades.

Por otro lado, si el monto es mayor a las 15 UMAs, solo la cantidad excedente es gravada con el ISR. En este caso, el CFDI debe desglosar el monto que corresponde a lo gravado, así como lo exento. Para lo cual, se deben usar los atributos de «ImporteGravado» e «ImporteExento» en el nodo de Percepción.

El artículo 994 de la Ley Federal del Trabajo establece que el patrón que incumpla con la obligación de pagar el PTU, estará sujeto a una multa de 250 a 5,000 Unidades de Medida y Actualización (UMA).

Recordemo que el valor del UMA cambia de manera anual, para 2024 su valor diario es de $108.57, el mensual de $3,300.53 y el anual $39,606.36.

Emisión del CFDI

El pago del PTU se realiza por medio de una nómina extraordinaria, por lo cual es importante reflejarlo correctamente en el CFDI correspondiente al pago de PTU. La prestación debe ingresarse siguiendo el catálogo de claves del CFDI de nómina para evitar inconsistencias en el timbrado de PTU.

Toma en cuenta que, al emitir el CFDI de PTU se debe definir de la siguiente forma:

Tipo de nómina: Extraordinaria, incluir en nómina ordinaria.

Tipo de percepción: 003 – PTU.

Asegúrate de ingresar la clave correspondiente a PTU (003), puesto que es común equivocarse y usar:

001 (Sueldos, Salarios Rayas y Jornales).

002 (Aguinaldo).

038 (Otros ingresos por salarios).

Consejos para optimizar el cálculo del PTU

Mantén registros precisos y actualizados:

Asegúrate de llevar tu contabilidad de forma detallada, tomando en cuenta todos los movimientos relacionados con la nómina, como salarios, bonificaciones y cualquier otro beneficio que se otorgue a los colaboradores. Tener un sistema contable sólido, preciso y actualizado facilita el cálculo efectivo del PTU.

Cumple las disposiciones legales:

Revisa las disposiciones legales relacionadas con el cálculo del PTU, establecidas en la Ley Federal del Trabajo y en su reglamento para garantizar el cumplimiento de conformidad con lo que se pide.

Invierte en herramientas tecnológicas:

La implementación de softwares especializados, como Aspel NOI, simplifica y agiliza el proceso de cálculo. Por ejemplo, Aspel NOI es un sistema diseñado específicamente para el manejo de la nómina, asegurando el cumplimiento de las obligaciones y garantizando la precisión en los cálculos.

Busca asesoramiento profesional, de ser necesario:

Si tienes dificultades para calcular el PTU de forma precisa o necesitas orientación en alguna situación específica compleja, busca asesoramiento profesional. Un contador con experiencia en temas laborales y fiscales te puede brindar asistencia experta para garantizar el cumplimiento normativo y la eficiencia en el cálculo del PTU.

Realiza el cálculo y pago de PTU con Aspel NOI

¡Tan fácil como configurar tu nómina dentro de Aspel NOI y dar un clic! Nuestro sistema de nómina se encarga de realizar todos los cálculos necesarios, incluyendo los relacionados para cuando el monto de utilidad de un trabajador supera el límite establecido.

Descubre todas las funcionalidades que tiene Aspel NOI para facilitar y automatizar el manejo de tu nómina registrándote a una prueba gratuita de 30 días.

El 19 de diciembre de 2023, el Servicio de Administración Tributario presentó la versión 2.0 del Complemento de Comercio Exterior (CCX) para el Comprobante Fiscal Digital por Internet (CFDI) 4.0.

La nueva versión del complemento tiene una fecha programada para iniciar su vigencia el 18 de enero de 2024, según reporta Fiscalia.

Entre otros, la consultora indica que la nueva versión del complemento tiene los siguientes cambios:

La nueva versión tiene cambios en la estructura, porque se modificaron los nodos y atributos.

La cadena original se modifica porque se eliminan los siguientes campos: – TipoOperacion – Subdivision

Algunas validaciones se modifican:

Campo

Validación

Exportacion

Se indica que, en el CFDI, cuando el valor del campo sea 04, el complemento puede o no existir. Cuando sea 03, se debe omitir.

TipoOperacion

Se elimina la validación que indica que si la clave registrada en este atributo es 2, deben existir los siguientes atributos: ClaveDePedimento, CertificadoOrigen, Incoterm, Subdivision, TipoCambioUSD, TotalUSD y Mercancias

FacAtrAdquirente

Se elimina la validación del atributo FacAtrAdquirente.

NumCertificadoOrigen

Para el campo NumCertifcadoOrigen, si el valor registrado en el campo CertificadoOrigen es 1, este campo deberá registrarse;

en caso contrario, no debe existir.

Incoterm

Se agrega esta validación que indica que si el atributo “cfdi:Comprobante:Exportacion” contiene la clave “02”, este campo deberá contener un valor del catálogo catComExt:c_INCOTERM. Cuando el valor registrado sea la clave “04”, este campo se puede omitir.

Mercancias

Se elimina la indicación de que al menos uno de los elementos registrados en cfdi:Comprobante:Conceptos debe tener un registro relacionado en el nodo Mercancías, donde el atributo cce11:ComercioExterior:Mercancias:Mercancia:Noldentificacion sea igual al atributo cfdi:Comprobante:Conceptos:Concepto:Noldentificacion.

Los nuevos catálogos del complemento 2.0 contienen los siguientes cambios con respecto a los del 1.1:

Catálogo

Modificación

c_Estados

Se elimina la clave DIF, correspondiente al Distrito Federal, que ya había sido descontinuado el 30 de junio de 2023.

_FraccionArancelaria

Se eliminan 17 fracciones relativas a productos de tabaco, algunos lácteos y hojas de maíz.

c_RegimenFiscal

No presenta cambios, pero siguen sin incluir la clave: 626 RESICO.

c_TipoOperacion

Mantiene la fecha de fin de vigencia para el 17 de enero de 2024.

c_UnidadAduana

Se agrega la clave 22-Carat.

A la fecha no se ha mencionado nada por parte de la autoridad sobre la posible convivencia temporal de las versiones 1.1 y 2.0.

Por eso, Fiscalia considera necesario que los departamentos de sistemas de las empresas comiencen a trabajar en estos cambios cuanto antes, para estar en posibilidades de utilizar la nueva versión a partir del 18 de enero de 2024.

Se publicó la nueva versión del complemento de Comercio Exterior 2.0 en la página del SAT (Servicio de Administración Tributaria), que al igual que los cambios en el para el Comprobante Fiscal Digital por Internet (CFDI) 4.0 y la nueva carta porte 3.0, busca validar aún más la información capturada en los campos de los catálogos.

El Servicio de Administración Tributaria (SAT) anunció la versión 2.0 del Complemento de Comercio Exterior (CCX) para el CFDI 4.0, el 19 de diciembre de 2023, esta nueva versión estará vigente a partir del 18 de enero de 2024.

El uso del complemento de comercio exterior 2.0, asegurara las operaciones se realicen de acuerdo con las regulaciones fiscales y aduaneras de México.

Obligados al uso del complemento de comercio exterior 2.0

El complemento de comercio exterior 2.0 del SAT está dirigido a los siguientes usuarios:

Contribuyentes que realizan operaciones de comercio exterior: Esto incluye a todas las empresas y personas físicas que participan en la importación y exportación de bienes y servicios a través de las fronteras nacionales.

Exportaciones definitivas clave A1: Específicamente, el complemento de comercio exterior 2.0 se aplica a aquellos contribuyentes que realizan exportaciones definitivas , es decir, bienes que son enviados fuera del país de manera permanente y no están sujetos a retorno.

Operaciones que son objeto de enajenación según el Artículo 14 del Código Fiscal de la Federación: El artículo 14 del Código Fiscal de la Federación se refiere a las operaciones de enajenación, esto implica la transferencia de la propiedad de bienes que son exportados.

Cambios del complemento de comercio exterior 2.0

El número de catálogos del complemento de comercio exterior no cambian, siguen siendo por ahora los siguientes:

Catálogos para la emisión de CFDI con complemento para Comercio Exterior versión 2.0:

Claves de pedimento.

Colonias.

Códigos postales.

Entidades o estados.

Fracción arancelaria:

Términos internacionales de comercio (INCOTERM).

Localidades.

Moneda.

Motivo traslado.

Municipios.

Países.

Régimen fiscal.

Tipo de operación.

Unidades de medida.

Lo que cambia entra la versión 1.1 y 2.0 es el uso de los atributos, campos y elementos requeridos, como los que a continuación se mencionan:

Estos campos del elemento ComercioExterior sera “Requerido”:

ClaveDePedimento

CertificadoOrigen

TipoCambioUSD

TotalUSD

Ahora también el domicilio del emisor será requerido, datos de las mercancías a exportar e incluye el ajuste de validaciones adicionales.

Comentarios finales

Se recomienda a los departamentos de implementación del complemento de comercio exterior 2.0, deben comenzar a trabajar en estos cambios para adaptarse a la nueva versión a partir del 18 de enero de 2024.

Dentro del tema de facturación y la factura electrónica, comenzamos a toparnos con nuevos conceptos y más requisitos, como lo es el caso del UUID. Dentro del contexto de los comprobantes fiscales, el UUID se refiere al «Universally Unique Identifier» o Identificador Único Universal y se le asigna a cada factura electrónica generada.

Es el equivalente al folio fiscal que cada CFDI debe tener para distinguirlo de manera única. El Servicio de Administración Tributaria (SAT) es quien se encarga de asignar el UUID al momento de timbrar la factura.

El UUID está integrado por 32 caracteres hexadecimales, es decir, números del 0 al 9 y las primeras 6 letras del abecedario. Su estructura va en 5 grupos, separados por guiones.

Te mostramos un ejemplo de un UUID de un CFDI, no representa un folio fiscal real asignado por el SAT.

3fa85f64-5717-4562-b3fc-2c963f66afa6

¿Cómo se asigna el UUID?

El UUID es generado por el SAT durante el proceso de sellado y timbrado de la factura electrónica. Lo generan por medio de algoritmos específicos que garantizan la unicidad del CFDI.

Al momento de generar tus facturas por medio de proveedores autorizados de certificación, al ser timbrado con el SAT, es cuando se le asigna el UUID. Sin embargo, más adelante te enseñaremos cómo verificar la autenticidad de tus folios fiscales.

¿Para qué sirve el UUID?

El UUID es un componente esencial para el cumplimiento de obligaciones fiscales en México. Sin embargo, este folio fiscal también cumple con varias funciones importantes:

Unicidad: como hemos mencionado, el UUID que es un identificador único universal, como lo indica su nombre, garantiza que cada CFDI tenga un código único a nivel mundial. Esto sirve para evitar que los comprobantes se duplican y facilita la identificación de cada factura.

Rastreabilidad: proporciona un medio para dar rastreo y seguimiento a las transacciones comerciales. Su unicidad permite a las autoridades fiscales identificar, de forma unívoca, cada factura electrónica, lo cual es fundamental para la fiscalización y la auditoría.

Validación y consulta: el UUID le sirve tanto a las autoridades fiscales como a los contribuyentes para validar la autenticidad e integridad de la factura. Además, facilita la consulta en la plataforma en línea del SAT, con este folio pueden verificar el estatus y los detalles del comprobante.

Cumplimiento fiscal: que tu factura contenga su folio fiscal es un requisito tanto para la validación de la misma como para cumplir con las regulaciones fiscales.

¿Dónde encuentro el UUID en mi factura?

Las autoridades fiscales suelen solicitar el UUID o folio fiscal para validar la autenticidad del documento, así que, si estás buscando el tuyo, lo puedes encontrar en el campo de «Folio Fiscal», tanto en la representación impresa como en el XML de tu factura.

Comprueba la validez de tu CFDI

Ya sea que hayas recibido facturas electrónicas o las hayas emitido, pero no estás 100% seguro de la autenticidad, te compartimos cómo puedes revisarlo, para lo que necesitas tener a mano el UUID.

Ingresa a la página del SAT.

Ubica el apartado de Factura Electrónica o ingresa aquí.

Coloca los datos solicitados de: RFC emisor, RFC receptor, el Folio Fiscal (UUID) y el captcha.

Da clic en “Verificar”.

Listo, la aplicación te mostrará los datos de tu CFDI, como:

RFC del Emisor.

Razón Social de Emisor.

RFC del Receptor.

Razón Social del Receptor.

Folio Fiscal.

Fecha de expedición.

Fecha Certificación SAT.

PAC que certificó.

Total del CFDI.

Efecto del Comprobante.

Estado del CFDI.

La verificación de los CFDI es muy importante para corroborar que no estamos recibiendo un comprobante apócrifo y asegurarnos que los que hemos expedido están correctamente validados ante el SAT.

Importancia del UUID

El identificador único universal o UUID desempeña un papel fundamental y crítico en la administración fiscal, la transparencia y la confiabilidad de las transacciones comerciales electrónicas. Su cumplimiento es esencial para garantizar la validez legal y fiscal del comprobante.

Además, el identificador es muy útil para relacionar los comprobantes de ingresos con los de pago. Así mismo, en la contabilidad es un dato fundamental para respaldar los asientos contables con los comprobantes relacionados.

Aprovecha el sistema de facturación de Siigo Aspel

Asegúrate de emitir tu factura electrónica de acuerdo a los requisitos del SAT. Con Siigo Aspel encontrarás los sistemas de contabilidad y administración que mejor se acomoden a tus necesidades. Ponemos a tu alcance Aspel FACTURE, con la que podrás expedir CFDI en su versión 4.0, cumpliendo con las normas fiscales vigentes.