La reforma a la jornada laboral en México ya es ley, y cada empresa del país tendrá que adaptarse. Más allá de trabajar menos horas, el cambio trae consigo una obligación que ninguna organización puede pasar por alto: el control de asistencia electrónico. Aquí es donde NOI Asistente, de la mano de Cade Soluciones, se convierte en una pieza elemental para que tu negocio llegue preparado.

¿Qué es la «Ley 40» y cuándo aplica?

La reforma —conocida popularmente como Ley 40— reduce de forma gradual la jornada laboral semanal de 48 a 40 horas. La reforma a la Ley Federal del Trabajo entró en vigor el 1 de mayo de 2026, pero la reducción real arranca el 1 de enero de 2027 y avanza año con año hasta alcanzar las 40 horas en 2030:

2027: 46 horas semanales

2028: 44 horas semanales

2029: 42 horas semanales

2030: 40 horas semanales

Lo más importante para las empresas no es solo trabajar menos horas, sino demostrar que se está cumpliendo. La reforma adiciona al artículo 132 de la LFT la obligación del patrón de registrar electrónicamente la jornada laboral de cada persona trabajadora, incluyendo el horario de inicio y finalización, y de entregar esa información a la autoridad cuando se le requiera.

El reto: el control de asistencia se vuelve obligatorio

A partir de 2027, llevar el registro de entradas y salidas en una libreta o en una hoja de Excel deja de ser suficiente. Las autoridades laborales podrán solicitar tus registros en cualquier momento, y el incumplimiento puede traducirse en multas que van desde las 250 hasta las 5,000 Unidades de Medida y Actualización —es decir, desde alrededor de $29,000 hasta cerca de $587,000 pesos, según la gravedad.

En otras palabras: el «reloj checador» electrónico pasa de ser una buena práctica a ser una exigencia legal. Y aquí es donde muchas empresas se preguntan: ¿cómo lo resuelvo sin invertir en equipo costoso ni en procesos complicados?

La solución: NOI Asistente

NOI Asistente convierte cualquier dispositivo móvil en un práctico reloj checador y centraliza todo el control de asistencia de tu empresa en un solo lugar. Con esta herramienta, cumplir con la Ley 40 deja de ser un dolor de cabeza.

Estas son algunas de las razones por las que NOI Asistente es la pieza elemental para tu transición:

Registro confiable de entradas y salidas. Tus colaboradores registran su asistencia con huella dactilar, reconocimiento facial (Face ID) o NIP, de forma rápida y segura. Justo el registro electrónico que exige la nueva ley.

Horarios totalmente flexibles. Configura horarios de entrada, salida, comida, turnos diurnos o nocturnos y días laborales o no laborales, para una o varias oficinas, según las necesidades de tu empresa. Ideal para adaptar tus turnos al nuevo límite de horas.

Información disponible en todo momento. Consulta las incidencias de tus colaboradores por semana, quincena, mes o año, desde donde estés. Si la autoridad te solicita los registros, los tienes listos al instante.

Gestión de incidencias desde el celular. Vacaciones, permisos, incapacidades y faltas se solicitan y autorizan desde cualquier dispositivo móvil, con un solo clic.

Reportes y estadísticas claras. Visualiza el historial de asistencia y gráficas de cada incidencia para dar seguimiento puntual a la productividad de tu empresa.

Seguridad y roles definidos. Protege la información de tu personal con contraseñas individuales y asigna perfiles de Administrador, Supervisor o Empleado, de modo que cada quien acceda solo a lo que necesita.

Integración con tu nómina. NOI Asistente trabaja en armonía con Aspel NOI: importa los datos de tu personal en segundos y vincula faltas, incapacidades y vacaciones directamente con el cálculo de la nómina. Además, entregas los recibos de nómina digitales (CFDI en PDF y XML) de forma segura.

Prepárate hoy, no en 2027

La cuenta regresiva ya empezó. Las empresas que lleguen a 2027 con un sistema de control de asistencia confiable evitarán sanciones, ganarán transparencia y tendrán una operación más ordenada. Las que esperen al último momento corrieron un riesgo innecesario.

Con NOI Asistente y el respaldo de Cade Soluciones, dar este paso es sencillo, accesible y a la medida de tu negocio.

La información sobre la reforma laboral tiene fines informativos y puede ajustarse conforme la STPS emita los lineamientos técnicos correspondientes. Te recomendamos verificar los detalles legales aplicables a tu empresa.

El problema no es el CFDI… es no saber que ya fue cancelado

En la operación diaria, contadores, empresarios y contribuyentes emiten y reciben CFDI de forma constante. Sin embargo, existe un riesgo silencioso que muchas veces no se controla adecuadamente: la cancelación de un CFDI sin que el contribuyente se entere a tiempo.

Un comprobante puede haber sido válido en su momento, pero si posteriormente es cancelado y no se detecta, puede generar inconsistencias en la contabilidad, en los reportes financieros y en las declaraciones fiscales.

El verdadero problema no es la cancelación en sí… es enterarte demasiado tarde.

❗ ¿Por qué es difícil detectar cancelaciones de CFDI?

En muchos sistemas contables o administrativos, el estatus de los CFDI no se actualiza automáticamente. Esto obliga a validar manualmente cada comprobante directamente en el portal del SAT.

El proceso tradicional suele implicar:

Copiar el UUID (folio fiscal)

Ingresarlo en la página del SAT

Consultar el estatus uno por uno

👉 Cuando se manejan pocos CFDI puede ser viable, pero cuando se trata de decenas, cientos o miles, este método se vuelve poco práctico, lento y propenso a errores.

🔎 ¿Qué es el metadata del SAT y por qué es clave?

El metadata del SAT es un conjunto de datos estructurados que contiene información clave sobre cada CFDI, entre ellos:

✅ UUID (folio fiscal)

✅ RFC emisor y receptor

✅ Fecha de emisión

✅ Estatus del comprobante (vigente o cancelado)

✅ Fecha de cancelación

Este metadata permite tener una visión clara y actualizada del estado real de los comprobantes, sin necesidad de revisarlos uno por uno de forma manual.

🚨 El riesgo de trabajar con CFDI cancelados

No detectar una cancelación a tiempo puede generar múltiples problemas fiscales y contables, como:

Registrar ingresos que ya no existen

Mantener información incorrecta en la contabilidad

Generar diferencias en declaraciones

Perder control sobre las operaciones reales

Incrementar el riesgo ante revisiones del SAT

💡 En muchos casos, estos errores no se detectan hasta que ya existe una discrepancia, cuando corregirlos resulta más costoso y complejo.

⚙️ Cómo detectar cancelaciones automáticamente con Siigo Fiscal

Con herramientas especializadas como Siigo Fiscal, es posible aprovechar el metadata del SAT para identificar cancelaciones de CFDI de forma eficiente y oportuna.

Esta solución permite:

✅ Consultar si un CFDI está vigente o cancelado

✅ Conocer la fecha exacta de cancelación

✅ Revisar CFDI emitidos y recibidos

✅ Analizar información del ejercicio actual

✅ Consultar hasta 5 años anteriores

✅ Detectar cancelaciones recientes o de periodos pasados

💡 Incluso si un CFDI fue cancelado hoy pero pertenece a meses o años anteriores, esta información puede ser detectada y analizada.

📊 Ventajas de usar metadata en lugar de revisión manual

1. Ahorro de tiempo

Evita consultar CFDI uno por uno en el portal del SAT.

2. Mayor precisión

Trabajas con información estructurada y actualizada.

3. Detección oportuna

Identificas cancelaciones en el momento adecuado.

4. Mejor control fiscal

Obtienes visibilidad real sobre el estado de tus comprobantes.

5. Prevención de discrepancias

Reduces errores antes de que impacten tus declaraciones.

🎯 ¿A quién le conviene este tipo de solución?

Contadores Para monitorear CFDI de sus clientes sin procesos manuales extensos.

Despachos contables Para mejorar el control operativo y la supervisión de múltiples contribuyentes.

Empresarios Para tener claridad sobre ingresos y operaciones reales.

Contribuyentes en general Para evitar errores y mantener un mejor control de su información fiscal.

🚀 De revisar tarde… a anticiparte

El cambio más importante no es solo tecnológico, es estratégico.

Pasar de revisar CFDI manualmente a trabajar con información basada en metadata permite dejar de reaccionar tarde y comenzar a anticiparse a los problemas.

En un entorno donde la información fiscal es cada vez más relevante, la visibilidad oportuna marca una gran diferencia.

✅ Conclusión

La cancelación de CFDI es un evento común, pero no detectarlo a tiempo puede generar errores importantes.

El uso del metadata del SAT, a través de herramientas como Siigo Fiscal, permite identificar estas cancelaciones de forma más rápida, clara y eficiente.

👉 No se trata solo de tener los CFDI… se trata de saber en qué estado están realmente.

En México, el reparto de utilidades o PTU, es un aspecto esencial en la relación laboral entre empleados y empresas. La Participación de los Trabajadores en las Utilidades (PTU) es un derecho establecido por la Ley Federal del Trabajo, garantizando que los empleados reciban una parte justa de las utilidades de las empresas a las que prestan sus servicios.

El cálculo de PTU debe hacerse de manera precisa, tomando en cuenta el salario diario promedio y el tiempo trabajado de cada empleado. Además, es fundamental cumplir con los plazos establecidos para cumplir con esta prestación y mantener un registro detallado de los cálculos.

En este artículo veremos los puntos más importantes del reparto de utilidades para que asegures el cumplimiento de tus obligaciones como patrón y fortalezcas la relación con tus trabajadores.

¿Qué es el PTU y quiénes tienen la obligación de pagarlo?

Como mencionamos, la Participación de los Trabajadores en las Utilidades (PTU) es un derecho laboral que establece la Ley Federal del Trabajo, donde los empleados reciben una parte de la ganancias de la empresa para la que trabajan.

Para definir quiénes o qué empresas tienen la obligación de pagar las utilidades a los empleados, la LFT establece que las empresas que hayan obtenido una utilidad mínima de 300 mil pesos en el ejercicio fiscal, son las que están obligadas a realizar el reparto de utilidades, teniendo como fecha límite el 30 de mayo.

Además, el Servicio de Administración Tributaria señala que personas físicas con actividades empresariales que tengan empleados bajo su mando, también deben pagar utilidades, siendo su plazo máximo hasta el 29 de junio.

Reiterando, el PTU es un derecho a recibir de los trabajadores, no un beneficio otorgado por el empleador, por lo que no puede ser sustituido por otros pagos o prestaciones.

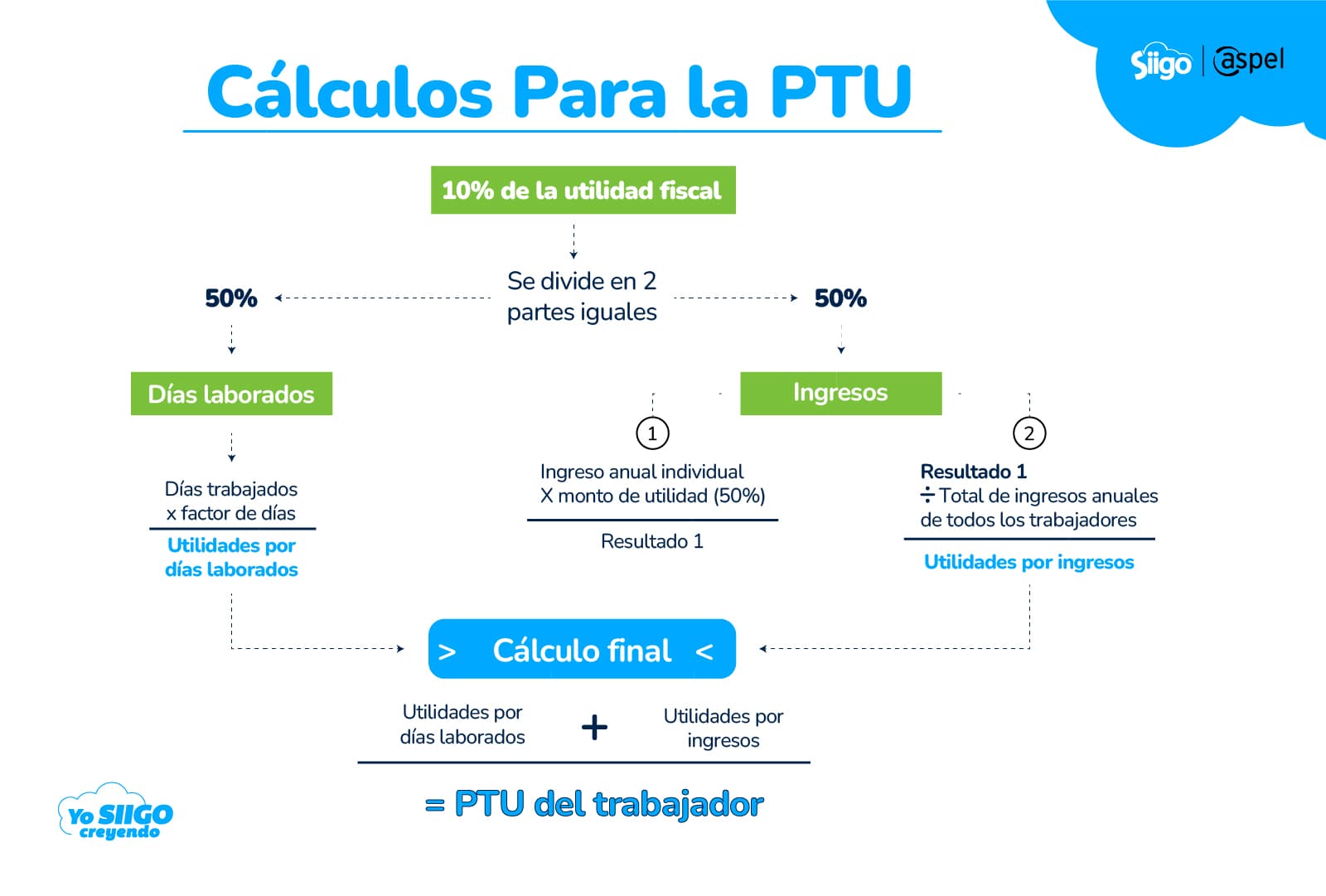

Para calcular las utilidades a repartir, la empresa necesita determinar las utilidades fiscales, mismas que se definen al presentar la Declaración Anual. Teniendo el total de utilidades, se destina el 10% para la PTU, como vemos a continuación:

Cálculo de utilidades para PTU

Ingresos acumulables

(-)

Ingresos no deducibles de los exentos de los trabajadores

=

Ingresos disminuidos

(-)

Deducciones autorizadas

=

Renta gravable para la PTU

(x)

Porcentaje de participación (10%)

=

Monto de utilidades a repartir

Teniendo el monto para nuestro reparto, debemos dividirlo en dos partes iguales para:

Hacer un primer cálculo de utilidad por días laborados.

Hacer un segundo cálculo de PTU por ingresos.

Sumar ambos resultados para obtener el monto de PTU que recibirá el trabajador.

Entonces, veamos un ejemplo práctico del cálculo de PTU:

Supongamos que el 10% destinado al PTU de una empresa es de $45,300.00, monto que dividimos en dos partes iguales: $22,650.00 y $22,650.00 para hacer los cálculos correspondientes.

Cálculo de PTU por días laborados

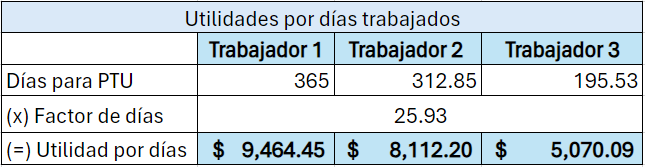

En nuestra empresa, hay 3 empleados. Primero debemos sumar el total de días trabajados por todos los empleados:

Trabajador 1: 365 días.

Trabajador 2: 312.85 días.

Trabajador 3: 195.53 días.

Total de días entre todos: 873.38.

Ahora, el factor de días se saca dividiendo el monto de utilidad entre el total de días:

22,650.00 / 873.38 = 25.93

Teniendo el factor de días (25.93), solo nos queda multiplicarlo por los días trabajados individualmente, de la siguiente forma:

Así, obtenemos los montos de utilidad que le corresponde a cada empleado por días trabajados.

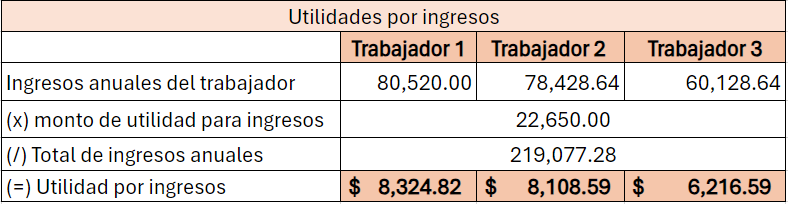

Cálculo de PTU por ingresos

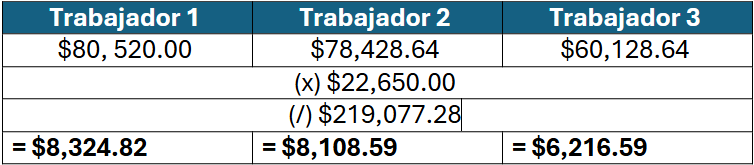

Para nuestro segundo cálculo, debemos conocer el total de ingresos anuales por todos los trabajadores. Consideremos los siguientes ingresos anuales de cada uno:

Trabajador 1: $80,520.00

Trabajador 2: $78,428.64

Trabajador 3: $60,128.64

Total de ingresos anuales entre todos: $219,077.28

Con el ingreso total anual, nuestro cálculo conlleva:

Multiplicarel ingreso anual individual por la mitad de utilidad correspondiente ($22,650.00).

El resultado, lo dividimos entre el ingreso anual total.

Como vemos a continuación:

De esta forma, para tener la PTU por cada trabajador, sumamos sus utilidades de ambos cálculos:

Trabajador 1: $9,464.45 (utilidades por días trabajadores) + $8,324.82 (utilidades por salario) = $17,789.27

Trabajador 2: $8,112.20 (utilidades por días trabajadores) + $8,108.59 (utilidades por salario) = $16,220.79

Trabajador 3: $5,070.09 (utilidades por días trabajadores) + $6,216.59 (utilidades por salario) = $11,286.68

Cálculo de PTU con Aspel NOI

El sistema de nómina NOI te permite realizar cada paso del cálculo de PTU en cuestión de segundos y de manera automatizada, ahorrándote tiempo y disminuyendo la probabilidad de cometer errores.

Con Aspel NOI tendrás la certeza de que tu cálculo será preciso. Para lograrlo, primero es necesario que configures los parámetros de la nómina en tu sistema.

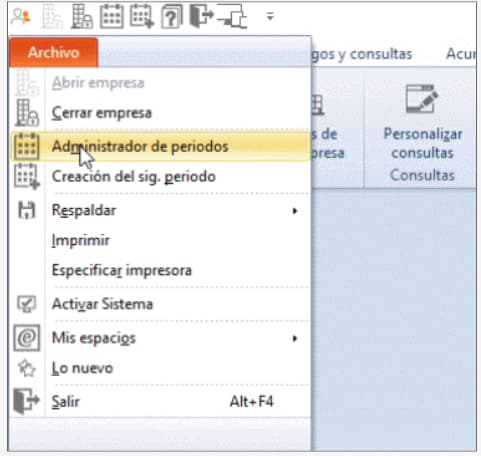

1. Crea una nómina para el reparto de PTU con la fecha correspondiente. En la opción de «Archivos», del menú superior, dirígete a “Administrador de periodos”.

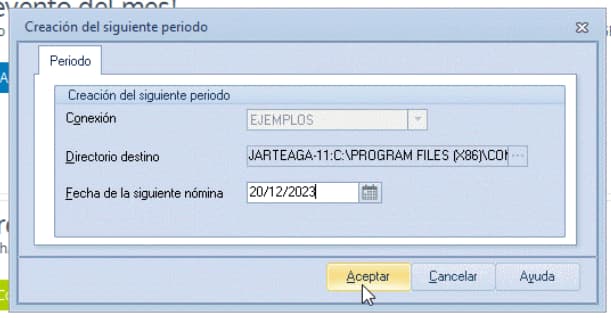

2. Crea un nuevo periodo, aplicando la fecha en la que se hará el pago de PTU.

3. Luego, dirígete a la opción de “Nómina”, en el menú superior, y abre “Parámetros de la nómina”. En la pestaña de Generales, habilita la casilla de “Nómina especial”.

4. Verifica las configuraciones fiscales relacionadas al ISR en “Parámetros del sistema”. Para mayor detalle, visita nuestro paso a paso.

Teniendo la configuración lista, tu sistema NOI está listo para realizar el cálculo de PTU, solo necesitarás:

Dirigirte a la opción de “Procesos de nómina”, en el menú superior.

Selecciona la opción de “Cálculo de PTU”.

¡Y listo!, el software realizará el cálculo de forma automatizada. ¿Ves qué fácil?

Factores a considerar en el cálculo del PTU

Existen algunos puntos importantes a considerar para el cálculo de la participación de los trabajadores:

Los salarios deben estar correctamente registrados y respaldados con los CFDI de nómina.

Se debe considerar todos los aspectos referentes al tiempo de trabajo de cada uno de los empleados, tomando en cuenta ausencias justificadas e injustificadas.

Los bonos y comisiones deben ser separados del salario base y no incluirlos en el cálculo del PTU.

El monto de utilidades tiene como límite 3 meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años.

Los directores, administradores y gerentes generales no son considerados en el reparto de utilidades.

¿El PTU es gravable para ISR?

Otro tema que se debe tener presente es si el monto que se recibe de utilidades es gravable para el Impuesto Sobre la Renta.

La respuesta corta es sí, el PTU es gravable para el ISR, pero tiene una exención de hasta 15 veces la Unidad de Medida y Actualización (UMA) en el año de pago de utilidades. Es decir, si el monto que recibe el colaborador es igual o menor a 15 UMAs, no paga ISR por el concepto de utilidades.

Por otro lado, si el monto es mayor a las 15 UMAs, solo la cantidad excedente es gravada con el ISR. En este caso, el CFDI debe desglosar el monto que corresponde a lo gravado, así como lo exento. Para lo cual, se deben usar los atributos de «ImporteGravado» e «ImporteExento» en el nodo de Percepción.

El artículo 994 de la Ley Federal del Trabajo establece que el patrón que incumpla con la obligación de pagar el PTU, estará sujeto a una multa de 250 a 5,000 Unidades de Medida y Actualización (UMA).

Recordemos que el valor del UMA cambia de manera anual, para 2025 su valor diario es de $113.14, el mensual de $3,439.46 y el anual $41,273.52.

Emisión del CFDI

El pago del PTU se realiza por medio de una nómina extraordinaria, por lo cual es importante reflejarlo correctamente en el CFDI correspondiente al pago de PTU. La prestación debe ingresarse siguiendo el catálogo de claves del CFDI de nómina para evitar inconsistencias en el timbrado de PTU.

Toma en cuenta que, al emitir el CFDI de PTU se debe definir de la siguiente forma:

Tipo de nómina: Extraordinaria, incluir en nómina ordinaria.

Tipo de percepción: 003 – PTU.

Asegúrate de ingresar la clave correspondiente a PTU (003), puesto que es común equivocarse y usar:

001 (Sueldos, Salarios Rayas y Jornales).

002 (Aguinaldo).

038 (Otros ingresos por salarios).

Consejos para optimizar el cálculo del PTU

Mantén registros precisos y actualizados:

Asegúrate de llevar tu contabilidad de forma detallada, tomando en cuenta todos los movimientos relacionados con la nómina, como salarios, bonificaciones y cualquier otro beneficio que se otorgue a los colaboradores. Tener un sistema contable sólido, preciso y actualizado facilita el cálculo efectivo del PTU.

Cumple las disposiciones legales:

Revisa las disposiciones legales relacionadas con el cálculo del PTU, establecidas en la Ley Federal del Trabajo y en su reglamento para garantizar el cumplimiento de conformidad con lo que se pide.

Invierte en herramientas tecnológicas:

La implementación de softwares especializados, como Aspel NOI, simplifica y agiliza el proceso de cálculo. Por ejemplo, Aspel NOI es un sistema diseñado específicamente para el manejo de la nómina, asegurando el cumplimiento de las obligaciones y garantizando la precisión en los cálculos.

Busca asesoramiento profesional, de ser necesario:

Si tienes dificultades para calcular el PTU de forma precisa o necesitas orientación en alguna situación específica compleja, busca asesoramiento profesional. Un contador con experiencia en temas laborales y fiscales te puede brindar asistencia experta para garantizar el cumplimiento normativo y la eficiencia en el cálculo del PTU.

Realiza el cálculo y pago de PTU con Aspel NOI

¡Tan fácil como configurar tu nómina dentro de Aspel NOI y dar un clic! Nuestro sistema de nómina se encarga de realizar todos los cálculos necesarios, incluyendo los relacionados para cuando el monto de utilidad de un trabajador supera el límite establecido.

Descubre todas las funcionalidades que tiene Aspel NOI para facilitar y automatizar el manejo de tu nómina registrándote a una prueba gratuita de 30 días.

En México, el reparto de utilidades o PTU, es un aspecto esencial en la relación laboral entre empleados y empresas. La Participación de los Trabajadores en las Utilidades (PTU) es un derecho establecido por la Ley Federal del Trabajo, garantizando que los empleados reciban una parte justa de las utilidades de las empresas a las que prestan sus servicios.

Es crucial calcular el PTU de manera precisa, tomando en cuenta el salario diario promedio y el tiempo trabajado de cada empleado. Además, es fundamental cumplir con los plazos establecidos para cumplir con esta prestación y mantener un registro detallado de los cálculos.

En este artículo veremos los puntos más importantes del reparto de utilidades para que asegures el cumplimiento de tus obligaciones como patrón y fortalezcas la relación con tus trabajadores.

¿Qué es el PTU y quiénes tienen la obligación de pagarlo?

Como mencionamos, la Participación de los Trabajadores en las Utilidades (PTU) es un derecho laboral que establece la Ley Federal del Trabajo, donde los empleados reciben una parte de la ganancias de la empresa para la que trabajan.

Para definir quiénes o qué empresas tienen la obligación de pagar las utilidades a los empleados, la LFT establece que las empresas que hayan obtenido una utilidad mínima de 300 mil pesos en el ejercicio fiscal, son las que están obligadas a realizar el reparto de utilidades, teniendo como fecha límite el 30 de mayo.

Además, el Servicio de Administración Tributaria señala que personas físicas con actividades empresariales que tengan empleados bajo su mando, también deben pagar utilidades, siendo su plazo máximo hasta el 29 de junio.

Reiterando, el PTU es un derecho a recibir de los trabajadores, no un beneficio otorgado por el empleador, por lo que no puede ser sustituido por otros pagos o prestaciones.

Para hacer el reparto de utilidades, la empresa primero debe determinar cuáles fueron las utilidades del ejercicio fiscal a repartir, cálculo que debe realizarse al momento de presentar la Declaración Anual.

Una vez conociendo el total de utilidades para efectos fiscales, las empresas deben destinar el 10% para el reparto. Estableciendo el monto que será para el pago de utilidades, se debe hacer los cálculos correspondientes para determinar cuánto se pagará a cada trabajador.

De forma general, se calcula de la siguiente manera:

Ingresos acumulables – ingresos no deducibles de los exentos de los trabajadores = ingresos disminuidos.

Ingresos disminuidos – deducciones autorizadas = renta gravable para la Participación de los Trabajadores en las Utilidades.

Renta gravable de PTU x porcentaje de participación (10%) = PTU a repartir.

Ahora bien, una vez teniendo el monto para el reparto a los colaboradores, se debe dividir en dos partes iguales. Un 50% se reparte equitativamente entre los trabajadores, considerando los días laborados. El otro 50% va proporcionalmente a los salarios de cada colaborador durante el año trabajado.

Paso a paso con Aspel NOI

Veamos un ejemplo práctico de cómo es el cálculo con Aspel NOI, el sistema de nómina de Siigo Aspel que automatiza el proceso para asegurar la precisión.

Supongamos que una empresa tuvo un monto de PTU para repartir de $45,300.00. El 50% ($22,650.00) está destinado para el cálculo con base en los días laborados; mientras la otra mitad, es para la utilidad proporcional de salario o ingresos.

Entonces, de acuerdo con esto, ¿cómo se calcula por día trabajado? Primero debemos establecer el total de días laborados en el año de todos los colaboradores.

Digamos que los días laborados de los 3 empleados de la empresa es de 873.38. Por lo que debemos sacar el factor de días para establecer la utilidad por días laborados:

Dividimos el monto destinado a utilidades para días trabajados entre el total de días: 22,650 / 873.38= 25.93

Nuestro factor de días es 25.93, número que multiplicaremos por los días trabajados por los colaboradores. En este ejemplo, los empleados tuvieron los siguientes días para PTU:

Trabajador 1: 365 (x 25.93 = $9,464.45 de utilidad por días).

Trabajador 2: 312.85 (x 25.93 = $8,112.20 de utilidad por días).

Trabajador 3: 195.53 (x 25.93 = $5,070.09 de utilidad por días).

Como vemos a continuación:

Ahora, saquemos las utilidades por ingresos. Considerando que el trabajador 1 tiene un salario anual de $80,520.00; el 2 de $78,428.64; y el 3 de $60,128.64, tenemos un total de ingresos anuales de $219,077.28.

Tomando en cuenta que tenemos como base de utilidades la otra mitad restante de $22,650.00, debemos multiplicarla por los ingresos anuales de cada trabajador y dividir el resultado entre el total de ingresos anuales de todos los colaboradores, como vemos a continuación:

Ahora, para el monto total de utilidades a repartir a cada uno de los trabajadores, se suma la utilidad por días más las utilidades por ingresos de cada uno. Por lo que, para nuestro ejemplo, cada colaborador recibiría los siguientes montos:

Trabajador 1: $17,789.27

Trabajador 2: $16,220.79

Trabajador 3: $11,286.68

Factores a considerar en el cálculo del PTU

Existen algunos puntos importantes a considerar para el cálculo de la participación de los trabajadores:

Los salarios deben estar correctamente registrados y respaldados con los CFDI de nómina.

Se debe considerar todos los aspectos referentes al tiempo de trabajo de cada uno de los empleados, tomando en cuenta ausencias justificadas e injustificadas.

Los bonos y comisiones deben ser separados del salario base y no incluirlos en el cálculo del reparto de utilidades.

El monto de utilidades tiene como límite 3 meses del salario del trabajador o el promedio de la participación recibida en los últimos tres años.

Los directores, administradores y gerentes generales no son considerados en el reparto de utilidades.

¿El PTU es gravable para ISR?

Otro tema que se debe tener presente es si el monto que se recibe de utilidades es gravable para el Impuesto Sobre la Renta.

La respuesta corta es sí, el PTU es gravable para el ISR, pero tiene una exención de hasta 15 veces la Unidad de Medida y Actualización (UMA) en el año de pago de utilidades. Es decir, si el monto que recibe el colaborador es igual o menor a 15 UMAs, no paga ISR por el concepto de utilidades.

Por otro lado, si el monto es mayor a las 15 UMAs, solo la cantidad excedente es gravada con el ISR. En este caso, el CFDI debe desglosar el monto que corresponde a lo gravado, así como lo exento. Para lo cual, se deben usar los atributos de «ImporteGravado» e «ImporteExento» en el nodo de Percepción.

El artículo 994 de la Ley Federal del Trabajo establece que el patrón que incumpla con la obligación de pagar el PTU, estará sujeto a una multa de 250 a 5,000 Unidades de Medida y Actualización (UMA).

Recordemo que el valor del UMA cambia de manera anual, para 2024 su valor diario es de $108.57, el mensual de $3,300.53 y el anual $39,606.36.

Emisión del CFDI

El pago del PTU se realiza por medio de una nómina extraordinaria, por lo cual es importante reflejarlo correctamente en el CFDI correspondiente al pago de PTU. La prestación debe ingresarse siguiendo el catálogo de claves del CFDI de nómina para evitar inconsistencias en el timbrado de PTU.

Toma en cuenta que, al emitir el CFDI de PTU se debe definir de la siguiente forma:

Tipo de nómina: Extraordinaria, incluir en nómina ordinaria.

Tipo de percepción: 003 – PTU.

Asegúrate de ingresar la clave correspondiente a PTU (003), puesto que es común equivocarse y usar:

001 (Sueldos, Salarios Rayas y Jornales).

002 (Aguinaldo).

038 (Otros ingresos por salarios).

Consejos para optimizar el cálculo del PTU

Mantén registros precisos y actualizados:

Asegúrate de llevar tu contabilidad de forma detallada, tomando en cuenta todos los movimientos relacionados con la nómina, como salarios, bonificaciones y cualquier otro beneficio que se otorgue a los colaboradores. Tener un sistema contable sólido, preciso y actualizado facilita el cálculo efectivo del PTU.

Cumple las disposiciones legales:

Revisa las disposiciones legales relacionadas con el cálculo del PTU, establecidas en la Ley Federal del Trabajo y en su reglamento para garantizar el cumplimiento de conformidad con lo que se pide.

Invierte en herramientas tecnológicas:

La implementación de softwares especializados, como Aspel NOI, simplifica y agiliza el proceso de cálculo. Por ejemplo, Aspel NOI es un sistema diseñado específicamente para el manejo de la nómina, asegurando el cumplimiento de las obligaciones y garantizando la precisión en los cálculos.

Busca asesoramiento profesional, de ser necesario:

Si tienes dificultades para calcular el PTU de forma precisa o necesitas orientación en alguna situación específica compleja, busca asesoramiento profesional. Un contador con experiencia en temas laborales y fiscales te puede brindar asistencia experta para garantizar el cumplimiento normativo y la eficiencia en el cálculo del PTU.

Realiza el cálculo y pago de PTU con Aspel NOI

¡Tan fácil como configurar tu nómina dentro de Aspel NOI y dar un clic! Nuestro sistema de nómina se encarga de realizar todos los cálculos necesarios, incluyendo los relacionados para cuando el monto de utilidad de un trabajador supera el límite establecido.

Descubre todas las funcionalidades que tiene Aspel NOI para facilitar y automatizar el manejo de tu nómina registrándote a una prueba gratuita de 30 días.

¿Cuándo entra en vigor la nueva Reforma de Vacaciones Dignas?

Respuesta:

A partir del 1 de enero de 2023, los trabajadores disfrutarán de un periodo continuo de un mínimo de 12 días de vacaciones desde su primer año laboral en la empresa.

¿Cómo irán incrementando los días de vacaciones conforme a los años de antigüedad del trabajador?

*Artículo 76 de la Ley Federal del Trabajo.

¿Cómo se realiza la actualización de las tablas del Salario Diario Integrado (SDI)?

Respuesta:

Al generar el primer periodo de nómina del año 2023 el sistema muestra la tabla con los nombres de los colaboradores, las fechas respectivas en la que cumplen años laborales, así como la tabla de vacaciones con las que cuenta cada uno de los empleados.

¿Cuál es la condición para la actualización del periodo de vacaciones por trabajador?

Respuesta:

Si los trabajadores cumplen su aniversario en el primer periodo de nómina 2023, se aplicará el cambio en la tabla de SDI y se verá reflejado dentro del detalle del trabajador.

¿Dónde consulto el cambio de SDI del trabajador en Aspel NOI?

Si los colaboradores tienen menos de un año de antigüedad y el aniversario laboral se cumple después de la entrada en vigor de la reforma, ¿Cómo aplicaría?

Respuesta:

partir del año de antigüedad se le otorga los nuevos días de vacaciones. El SDI considera días de prima vacacional de vacaciones dignas desde el 01 de enero de 2023.

Si los colaboradores tienen menos de un año de antigüedad y el aniversario laboral se cumple antes de la entrada en vigor de la reforma, ¿Cómo aplicaría?

Respuesta:

En enero del 2023 se seguirán disfrutando los días asignados en 2022, y a partir del aniversario del 2023, se asignarán los nuevos días de vacaciones. El SDI considera los días de prima vacacional de la ley vigente en 2022.

En su aniversario laboral en 2023, el SDI aplicará los días de prima vacacional de vacaciones dignas.

¿Se podrá agregar la tabla de vacaciones manualmente si tengo la versión NOI 9.0?

Respuesta:

Las vacaciones dignas solamente aplicarán en la versión NOI 10.0.

¿Qué sucede si la empresa da prestaciones superiores definidas por la ley?

Respuesta:

Es importante que primero revise las nuevas condiciones de vacaciones que aplicaran a sus trabajadores y que determine los cambios que procedan en las tablas de vacaciones y salario del sistema.

Derivado del incremento en el Salario Mínimo General, así como de la actualización de las Tablas del ISR para el año 2023, aquellos trabajadores que perciben un Salario Mínimo, al aplicarles la mecánica del cálculo del ISR, por primera vez no se obtiene un excedente de Subsidio al empleo para pagarles, sino por el contrario, resulta un ISR a cargo que retenerles.

Notas: – La tabla de subsidio para el empleo no tuvo cambio alguno. – El Salario Mínimo de la Zona Fronteriza también tuvo un incremento. Cabe la pena señalar que en esa área geográfica en particular, ya se había presentado esta situación de que ingresos equivalentes a un salario mínimo generaban un ISR a cargo de los trabajadores. Es importante considerar que el Artículo 96 de la LISR establece que: “No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente”; es decir, los trabajadores que perciben ingresos equivalentes a un salario mínimo, no se les debe retener ISR. Situación en el sistema Aspel NOI Para no retener ISR a los trabajadores con ingresos equivalentes a un salario mínimo, es necesario agregar una condición que haga la evaluación del monto total de percepciones del trabajador en la nómina, para determinar si es igual o menor a un salario mínimo del periodo, o si es mayor. Para ello, se sugiere actualizar la fórmula de la deducción D001 ISR, de la siguiente manera:

@SI[(BE+BF1)<=((SM*DP)+.01),0,ISPT]

Con esta actualización, en el caso de trabajadores que tengan un total de percepciones por un monto igual o menor a un salario mínimo del periodo, el monto de la Deducción ISR será CERO y no se presentará en el recibo de nómina del trabajador. No obstante, el atributo SubsidioCausado del recibo electrónico (XML), reportará el valor del subsidio aplicado del periodo correspondiente al ingreso del trabajador:

Salario Mínimo Genera

En el caso de que el monto total de percepciones sea mayor a un salario mínimo del periodo, el monto de la Deducción ISR será mayor a CERO y aparecerá en el recibo del trabajador. Así mismo, se registrará el subsidio aplicado del periodo en el atributo SubsidioCausado del recibo electrónico (XML), tal como sucede cotidianamente. ¡Aviso Importante ¡ Si en algún momento la solución fue configurar al trabajador con Salario Mínimo General, para que no se le calcule ISR y no se le aplique el subsidio, como se muestra en la siguiente imagen:

Salario Mínimo General

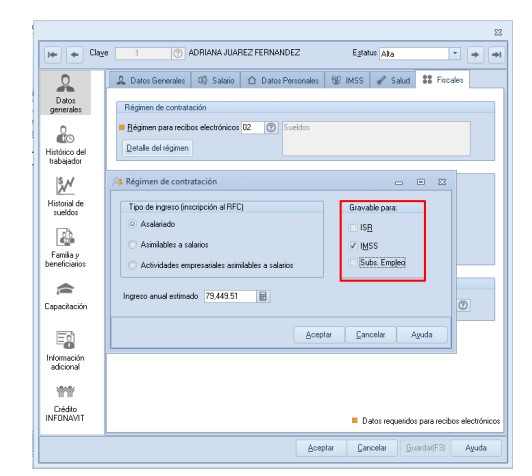

Se recomienda realizar la cancelación de los recibos electrónicostimbrados de dicha manera, debido a que en el subsidio causado se tiene valor 0. Posteriormente, actualizar la fórmula de la deducción D001 ISR como se mencionó anteriormente y volver a timbrar. Configuración que causa este efecto: Ruta: Detalle del trabajador > Fiscales > Detalle del Régimen > Gravable para: Desactivando el check “ISR” y/o Subs. Empleo.

A mediados de 2022, una iniciativa de reforma laboral comenzó a aumentar el número de días de vacaciones en México de seis a 12 en el primer año de trabajo. Es importante considerar el impacto de su aprobación en relación al factor de integración del Salario Base Contributivo (SBC).

¿Qué es un factor de integración? El factor compuesto se utiliza para calcular el salario diario compuesto anual del trabajador, que a su vez se utiliza como base de cotización para calcular el pago de las cotizaciones obrero-patronales al IMSS y al INFONAVIT. Para calcular el factor integral, se deben considerar los siguientes factores:

Beneficios proporcionados por el empleador (aguinaldo, tiempo libre, pago de vacaciones, pago de horas extras, etc.). El número de años que el trabajador ha estado en la empresa.

¿Cómo se calcula?

Proporción diaria de aguinaldo: días de aguinaldo / 365

Proporción diaria de prima vacacional: días de vacaciones * % prima vacacional / 365

Factor de integración salarial = 1 + proporción_diaria_aguinaldo + proporción_diaria_prima_vacacional

Es prioritario resaltar que se debe actualizar el factor de integración cuando exista alguna modificación en las prestaciones del empleado, tal como aumento en la prima vacacional o días de vacaciones.

Las vacaciones consisten en un periodo anual de descanso con goce de salario; por lo que, durante ese tiempo, los colaboradores reciben su retribución ordinaria, por ende, los salarios cubiertos durante el disfrute de esta prestación no integran al SBC.

En ocasiones, los empleadores no permiten que sus colaboradores tomen vacaciones, por lo que los «indemnizan» brindándoles una cantidad igual a la cantidad de días a los que tienen derecho, lo que, además de estar prohibido, también significa que la cantidad recibida ha sido La naturaleza de la renta especial, por lo que debe incluirse como variable en el bimestre que la cubre (artículo 79 LFT y artículo 30 fracción II LSS).

Por otro lado, dado que el bono vacacional se utiliza para que los colaboradores tengan ingresos durante las vacaciones para que puedan disfrutar de las vacaciones, debe pagarse cuando se toman las vacaciones (LFT Art. 80). Esta prestación se considera pagada, por lo que es un elemento fijo del factor de integración del SBC, como se conocía anteriormente, por lo que cuando se cubre, ya no se requiere la modificación de los salarios (Artículo 27 LSS, inc. 1, y artículo 30, fracción I).

El pago de la prima vacacional por esos días adicionales será un concepto que formará parte del salario, y bajo los términos de la Ley del Seguro Social, e integrará el salario base de cotización del trabajador, en consecuencia, en el pago de cuotas obrero patronales al IMSS, SAR e INFONAVIT. Al ser un pago derivado de la relación laboral también impactará en el pago de los impuestos locales sobre nómina.

Si el importe pagado se encuentra dentro de los parámetros de exención de 15 veces el valor de la UMA, sería un ingreso exento para el trabajador, pero no deducible en el Impuesto sobre la Renta en un 47%, para la empresa que lo paga.

Luego entonces, tendremos que esperar a ver qué implicaciones vendrán, si es que se realiza el cambio de esta iniciativa de Reforma Laboral en relación con el factor de integración del SBC tras aumentar los días de vacaciones en México.

Si tu empresa ya cuenta con empleados, el aguinaldo anual es una prestación que debes otorgar de forma obligatoria. Esto incluye a los trabajadores de planta, de confianza, eventuales; y contratados por una obra o tiempo determinado. ¿El pago de aguinaldo es para todos? Las únicas que no tienen derecho a este beneficio son aquellas personas que han prestado un servicio a la empresa a través del régimen de honorarios.

El cálculo mínimo de un aguinaldo en el sector privado es de 15 días de salario, siempre que el empleado haya cumplido un año en la empresa (en el caso de trabajadores al servicio del Estado, se pagan 40 días). Hay empresas que otorgan una prestación mayor a algunos trabajadores, dependiendo por ejemplo de su antigüedad en el puesto, por su jerarquía o por un tipo de contrato especial.

Ten en cuenta además que, de acuerdo a la Ley Federal del Trabajo (LFT), el aguinaldo se tiene que pagar en el sector privado antes del día 20 de diciembre de cada año; de parte del Estado, se deberá pagar un 50% antes del 15 de diciembre y el otro 50% a más tardar el 15 de enero.

Para calcular el aguinaldo, el primer paso es conocer cuál es el sueldo diario del trabajador. Además, debes considerar lo siguiente: si una persona recibo su pago en forma mensual, hay que dividirlo entre 30 días. Si es quincenal, entre 15; y si es semanal, entre siete.

Hacemos un ejemplo práctico:

Si un empleado percibe $10,000 de salario mensual:

10,000/ 30 días= 333.33 como sueldo diario.

333.33 de sueldo diario x 15 días de aguinaldo = 4,999.95

El trabajador recibirá 4,999.95 por concepto de aguinaldo.

Salarios variables e impuestos

En cuanto a aquellos empleados de reciente ingreso, que todavía no hayan alcanzado los 12 meses en su puesto, hay que abonarles la parte proporcional. Por ejemplo, si alguien gana $500 pesos diarios y trabajó seis meses, le corresponde un aguinaldo de $3750 pesos.

Para los trabajadores que tengan salarios variables (por ejemplo, porque reciben bonos o comisiones), el aguinaldo debe calcularse teniendo en cuenta el promedio de ingresos que obtuvieron en los últimos 30 días en la empresa.

Hay otro dato importante a tener en cuenta: debido a que para fines fiscales aguinaldo es un ingreso, a la hora de calcularlo la empresa debe considerar el pago del Impuesto sobre la Renta (ISR) y retener esa cifra para hacer el pago correspondiente al Servicio de Administración Tributaria (SAT). La única excepción es cuando el aguinaldo es equivalente de 30 días de Unidad de Medidas y Actuallización (UMA) o menos.

Por último, ten en cuenta que los patrones que incumplan con esta obligación paguen aguinaldos incompletos o fuera de término, pueden recibir multas de entre 50 y 5,000 UMA (es decir, aproximadamente desde $4,000 hasta más de $400.000 pesos), de acuerdo con el artículo 1002 de la LFT.

Recuerda que para cumplir con esta obligación, cuentas con Sistemas especializados en Nómina para el correcto cálculo y automatización del pago de aguinaldo como Aspel NOI, conócelo.

Aspel NOI se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI v3.3) de los recibos de nómina, de acuerdo con las nuevas disposiciones fiscales vigentes contenidas en el Anexo 20.

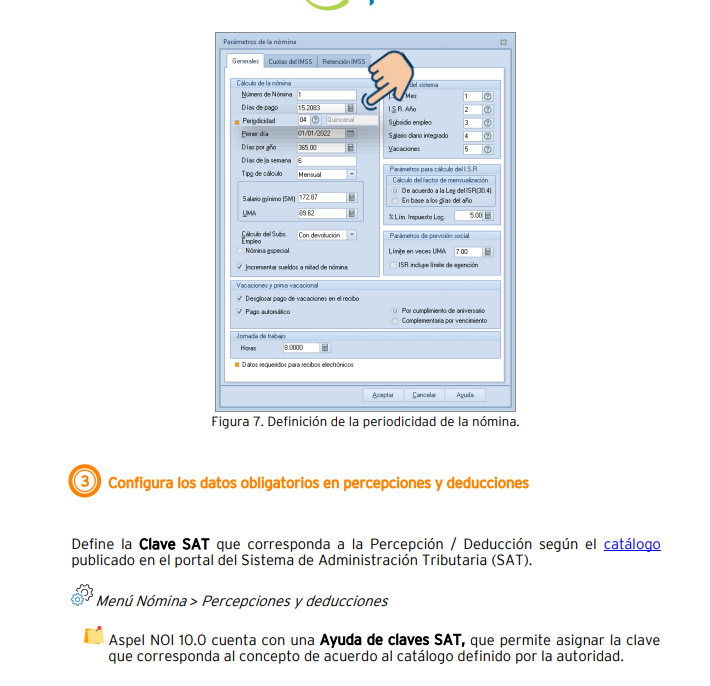

Para comenzar a emitir recibos electrónicos se debe realizar lo siguiente:

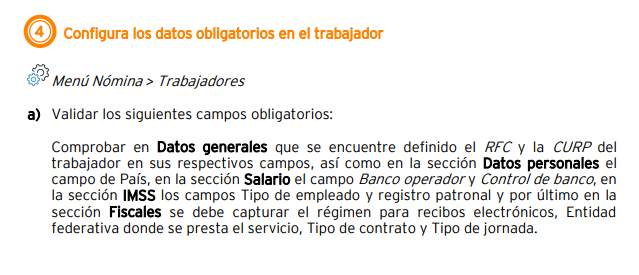

Datos de la empresa. Se deben capturar los datos de Razón social, Registros patronales y Domicilio fiscal que correspondan a la empresa que emite los recibos electrónicos, como lo son: Registro Federal de Contribuyentes (RFC), Clave Única de Registro de Población (CURP), el Régimen fiscal, Lugar de expedición, entre otros. Los datos marcados en naranja son obligatorios.

b) Recibo electrónico

b.1) Generales. En esta sección, se define el Certificado de Sello Digital, este es un dato que asigna el SAT a cada Contribuyente, si no se cuenta con él, ingresar a la página: https://portalsat.plataforma.sat.gob.mx/certifica/

El Certificado de sello digital está formado por un archivo con extensión *.cer, la llave privada *.key y una contraseña. Estos datos se deben indicar en los primeros campos.

En el campo Serie, Aspel NOI asigna por omisión la palabra NOMINA, pero ésta puede ser personalizada con una letra de tal manera que permita identificar el tipo de documento. La serie es informativa y puede ser A, o cualquier letra.

b.2) Complemento de Nómina versión 3.3. En esta sección, se definen los formatos con los que será generado el CFDI de nómina, por omisión el sistema asigna los formatos estándar al realizar la instalación. b.3) Automatización de comprobantes. Al activar este parámetro podrás generar automáticamente los comprobantes de los trabajadores, usando el timbrado masivo.

b.3) Configuración de comprobantes.

o Servicio de timbrado. En el campo Usuario (RFC), se debe indicar el RFC emisor. En Contraseña, debes indicar:

i. El código de activación del sistema, si se tiene Aspel NOI 10.0 en suscripción, ii. Si se adquirió el paquete de timbres de Aspel Sellado CFDI, se debe indicar la contraseña de la cuenta Aspel que adquirió el servicio Aspel Sellado CFDI. iii. Si no cuentas con el servicio Aspel Sellado CFDI, contrátalo desde la página de aspel.com en la sección correspondiente a Aspel Sellado CFDI. Al terminar la captura se debe hacer clic en Probar la conexión y posteriormente Firmar contrato, mismo que se debe leer y aceptar. Para esto se debe estar conectado a Internet y con ello comprobar una correcta configuración.

o Servicio de cancelación. En el campo Usuario (RFC), se debe indicar el RFC emisor. En Contraseña, debes indicar: • La contraseña de la cuenta Aspel que adquirió el servicio Aspel Sellado CFDI Dichos datos deben ser capturados y posteriormente se realiza una prueba de conexión.

c) Correo electrónico. En esta sección se debe configurar la cuenta de correo electrónico para enviar automáticamente los comprobantes. Es importante indicar la empresa que ofrece el servicio de correo, por ejemplo, Outlook el sistema a partir del Proveedor seleccionado sugiere la configuración, en los campos de Usuario y Contraseña se deben definir los datos de la cuenta que va a enviar los correos y la contraseña respectiva.