Conoce las situaciones a considerar en la emisión temporal de comprobantes y las alternativas para evitar que sean descontados. En cuanto a las deducciones del Impuesto Sobre la Renta (ISR), el artículo 27 de la ley aplicable establece que se deben cumplir ciertos requisitos para las deducciones autorizadas a los contribuyentes del Título II, dependiendo del gasto asociado. En cuanto al pago de sueldos y salarios, la fracción V del artículo 27 establece que se deberá cumplir con las obligaciones derivadas de la retención y pago de impuestos por parte de terceros o, en su caso, obtener certificados de terceros para el pago de dichos impuestos.

El mismo artículo establece que las remuneraciones pagadas, las retenciones correspondientes y las deducciones en los impuestos locales y, en general, el costo de la prestación de servicios personales independientes, se registran en el comprobante fiscal emitido en enero de 2018. Calcular el impuesto anual en los términos del Código Fiscal Estatal (CFF) y en cumplimiento de las obligaciones a que se refieren las fracciones I, II, III y V de la Ley del ISR en relación con la obligación patronal de retener el ISR, emitir y pagar el impuesto por separado por el RFC Recibo y solicitar datos; y el cumplimiento de las normas, en su caso, para regular los subsidios al empleo, las obligaciones de los contribuyentes de registrar a los trabajadores en las instituciones mexicanas de seguridad social, cuando así se requiera, en los términos de la ley de seguridad . sociedad.

En conclusión, es relevante lo dispuesto en el numeral 3 del artículo 99, a saber, que el empleador está obligado a expedir y entregar comprobantes fiscales a las personas que perciben sueldos y salarios en la fecha del pago de sueldos y salarios. Se puede utilizar como certificación de derecho laboral o recibo de pago. Sin embargo, en lo que respecta a los ingresos tributarios, los CFF indican los requisitos que deben cumplir y los procedimientos que deben seguir.

En este sentido, el artículo 29 del régimen establece que cuando la ley tributaria prevea la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, las rentas percibidas o las contribuciones retenidas y pagadas, en las circunstancias de que se trate, los contribuyentes deberán ser emitido como archivo digital a través de la página de Internet del Servicio de Administración Tributaria (SAT).

Asimismo, el artículo 29, fracción V anterior, establece que los referidos contribuyentes deberán cumplir con la obligación de entregar o poner a disposición de sus clientes por medios electrónicos provistos por los referidos organismos descentralizados conforme a las reglas generales, documento electrónico digital Comprobantes fiscales a través de Internet (CFDI), y en el cliente Proporcionar su representación impresa previa solicitud, sólo asumiendo la existencia de dicho comprobante fiscal.

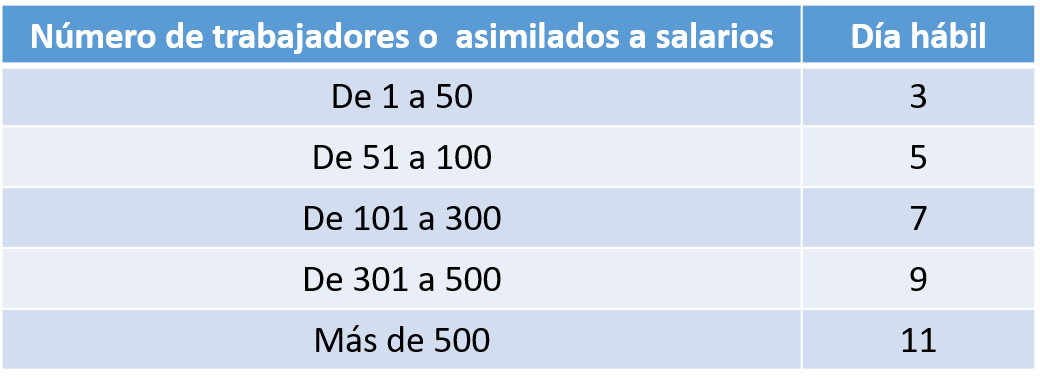

Por su parte la regla 2.7.5.1. “Fecha de expedición y entrega del CFDI de las remuneraciones cubiertas a los trabajadores” de la Resolución Miscelánea Fiscal para 2022 prevé que los contribuyentes podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores o a contribuyentes asimilados a salarios, antes de la realización de los pagos correspondientes, o dentro del plazo señalado en función

al número de sus trabajadores o asimilados a salarios, posteriores a la realización efectiva de dichos pagos, conforme a lo siguiente:

En cuyo caso, considerarán como fecha de expedición y entrega de tales comprobantes fiscales la fecha en que efectivamente se realizó el pago de dichas remuneraciones.

La misma regla prevé otras facilidades para la emisión de dichos CFDI, tales como:

a) Los contribuyentes que realicen pagos por remuneraciones a sus trabajadores o a contribuyentes asimilados a salarios, correspondientes a periodos menores a un mes, podrán emitir a cada trabajador o a cada contribuyente asimilado un solo CFDI mensual, dentro del plazo señalado en el cuadro anterior posterior al último día del mes laborado y efectivamente pagado, en cuyo caso se considerará como fecha de expedición y entrega de tal comprobante fiscal la fecha en que se realizó efectivamente el pago correspondiente al último día o periodo laborado dentro del mes por el que se emita el CFDI.

b) En el caso de pagos por separación o con motivo de la ejecución de resoluciones judiciales o laudos, los contribuyentes podrán generar y remitir el CFDI para su certificación al SAT o al proveedor de certificación de CFDI, según sea el caso, a más tardar el último día hábil del mes en que se haya realizado la erogación, en estos casos cada CFDI se deberá entregar o poner a disposición de cada receptor conforme a los plazos señalados en el cuadro anterior, considerando el cómputo de días hábiles en relación a la fecha en que se certificó el CFDI por el SAT o proveedor de certificación de CFDI.

La opción a que se refiere la regla miscelánea antes citada no podrá variarse en el ejercicio en el que se haya tomado, y es sin menoscabo del cumplimiento de los demás requisitos que para las deducciones establecen las disposiciones fiscales.

Una vez explicado lo anterior, podemos concluir que los empleadores tienen dos opciones para expedir y entregar los CFDI por las remuneraciones cubiertas a sus trabajadores, la primera es en la fecha en que se realice la erogación correspondiente y la segunda a más tardar en los plazos señalados en la regla miscelánea antes citada, según corresponda, por lo que en caso de hacerlo fuera de estos plazos, es decir de manera extemporánea, la erogación por concepto de sueldos y salarios no cumpliría con uno de los requisitos para ser considerada una deducción autorizada.