Através del siguiente comunicado te informamos de los cambios de entrada en vigor que

se han tenido para el Complemento de Carta Porte.

Através del siguiente comunicado te informamos de los cambios de entrada en vigor que

se han tenido para el Complemento de Carta Porte.

Para poder realizar el proceso se recomienda primero contar con la última versión de

Aspel SAE en el último Reinstalable.

Para mayor información sobre el cómo actualizar tu sistema al último reinstalable,

consulta el siguiente documento: V019.-Actualiza tu sistema Aspel al último

reinstalable.

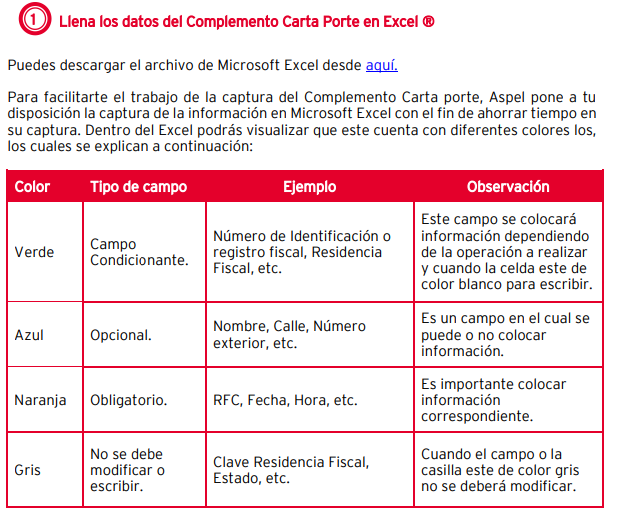

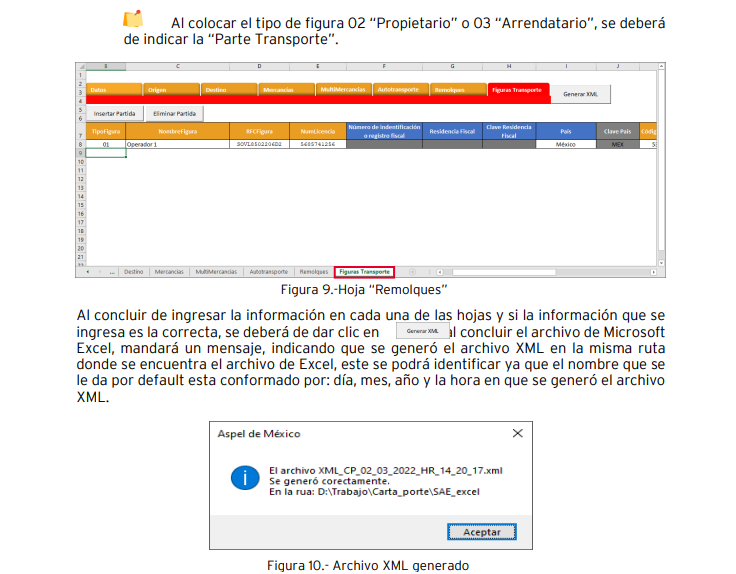

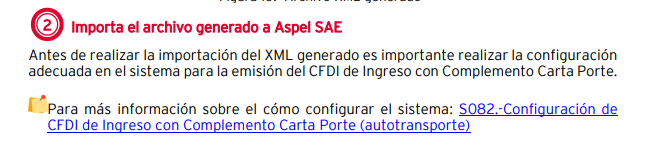

Veamos cada una de las hojas:

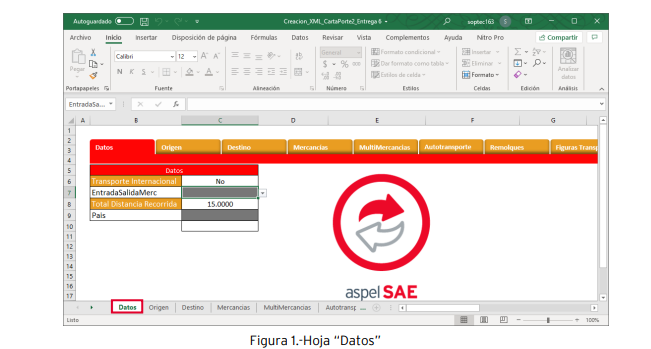

a) Hoja “Datos”: Indica si el transporte es internacional, la entrada o salida de la

mercancía y el País. El campo “Total Distancia Recorrida” se autocompleta con los datos

indicados más adelante.

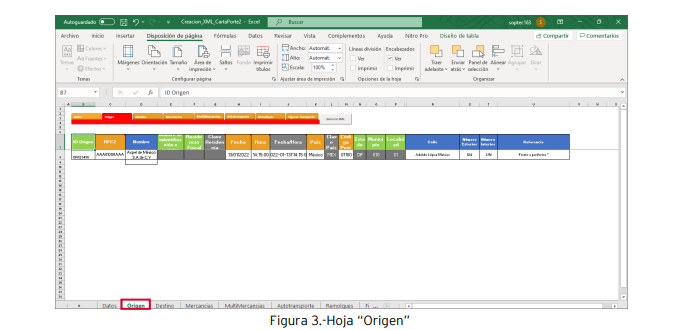

Hoja “Origen”:

• ID origen: Este campo se conforma de dos letras las cuales son “OR” (indicando

origen), seguido de 6 dígitos los cuales se recomienda colocar una numeración

consecutiva. Es importante mencionar que el archivo solo permite indicar un lugar

de origen.

Recuerda que si el RFC es extranjero se deberá de incorporar los datos de:

Número de identificación fiscal, Residencia Fiscal y Clave Residencia Fiscal.

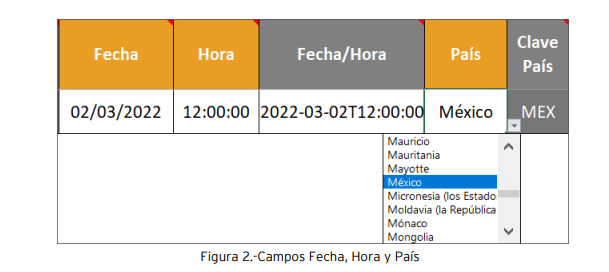

• Los campos “Fecha” y “Hora” se deberán especificar, al colocar estos datos en el

archivo se auto completa el campo “Fecha/Hora”. Al igual que en “País” (este

cuenta con una lista desplegable, en el cual se podrá indicar el país, este dato se

vera reflejado en el campo siguiente).

Hoja “Origen”:

• ID origen: Este campo se conforma de dos letras las cuales son “OR” (indicando

origen), seguido de 6 dígitos los cuales se recomienda colocar una numeración

consecutiva. Es importante mencionar que el archivo solo permite indicar un lugar

de origen.

Recuerda que si el RFC es extranjero se deberá de incorporar los datos de:

Número de identificación fiscal, Residencia Fiscal y Clave Residencia Fiscal.

• Los campos “Fecha” y “Hora” se deberán especificar, al colocar estos datos en el

archivo se auto completa el campo “Fecha/Hora”. Al igual que en “País” (este

cuenta con una lista desplegable, en el cual se podrá indicar el país, este dato se

vera reflejado en el campo siguiente).

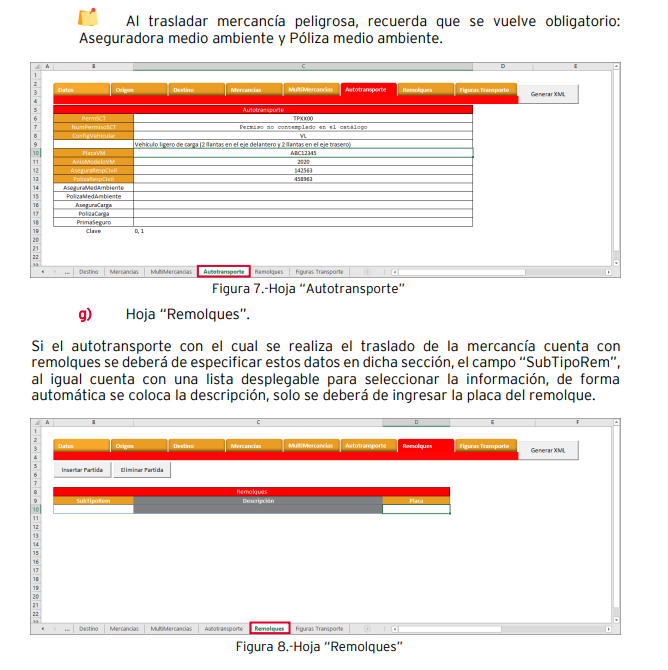

Hoja “Destino”: A diferencia de Origen, en este apartado se pueden ingresar

diversos destinos.

• ID Destino: Este campo se conforma de dos letras las cuales son “DE” (indicando

destino), seguido de 6 dígitos los cuales se recomienda colocar una numeración

consecutiva para identificar los destinos, por ejemplo, DE000001, para el destino

1, DE000002, para el destino 2.

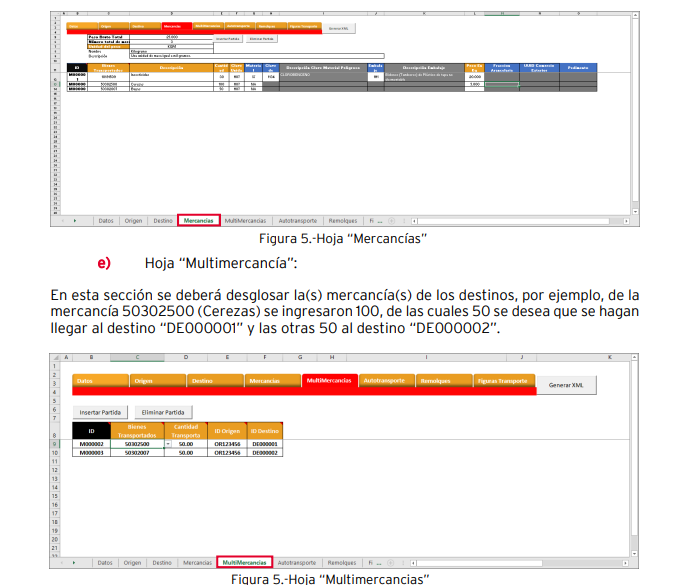

Hoja “Mercancías”:

• “Peso Bruto Total” y “Número total de mercancías”: El libro de Microsoft Excel,

realiza la sumatoria en automático por lo que no se deberá modificar estos campos.

• Unidad de peso: Indica la unidad de peso de las mercancías a trasladar, este cuenta

con una lista desplegable para indicar el peso (esto de acuerdo con el catálogo del

SAT).

• ID: Está compuesto por dígitos alfanuméricos, se recomienda dejar la estructura

que coloca el archivo, ya que este indica un consecutivo con el cual se identifican

las partidas que se están agregando (mercancías o productos a transportar).

• Bienes transportados: Coloca la clave SAT de la mercancía o producto a

transportar, con este dato se podrá saber si el material es peligroso o no y se

colocará la información en dicho campo (de igual manera de acuerdo con el

catálogo del SAT).

• Descripción y Cantidad: Ingresa la descripción y cantidad del producto o mercancía

a transportar.

• Clave Unidad: Cuenta con una lista desplegable para poder seleccionar la clave

unidad.

Clave de Material: Si el material a trasladar es peligroso, coloca su calve. Se cuenta

con una lista desplegable para facilitar la captura, al colocar la clave en el campo

“Descripción Clave Material Peligroso” será visible la descripción de acuerdo con

la clave previamente seleccionada.

• Embalaje: Selecciona el tipo de embalaje con el cual se traslada la mercancía o

producto peligroso, al igual se cuenta con una lista desplegable para seleccionar

dicho dato de acuerdo con el catálogo del SAT: Al ingresar el dato de autocompleta

el campo “Descripción Embalaje”

• Peso en KG: coloca la unidad de peso de la mercancía o producto a transportar.

• Fracción Arancelaria, UUID Comercio Exterior y Pedimento: Si el movimiento de

mercancía es internacional y si es una entrada o salida del país, se activarán estos

campos y dependiendo el movimiento se colocarán los datos correspondientes.

Dentro del XML se podrá visualizar los destinos que se parametrizaron en el archivo de

Microsoft Excel.

El Servicio de Adminstración Tributaria (SAT) difundió en la segunda versión anticipada de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 (RMF) una disposición transitoria para establecer lo siguiente:

Para los efectos de los artículos 29-A, cuarto párrafo, 81, fracción XLVI y 82, fracción XLII del Código Fiscal de la Federación, se entiende que cumplen con lo dispuesto en el citado artículo 29-A, aquellos contribuyentes que realicen la cancelación de CFDI de ejercicios fiscales anteriores al ejercicio fiscal 2021, siempre que cumplan con lo siguiente:

i. Presenten la declaración o las declaraciones complementarias correspondientes, dentro del mes siguiente a aquel en que se lleve a cabo la cancelación de CFDI.

ii. Cuenten con buzón tributario activo de conformidad con lo establecido en la regla 2.2.7 de la misma RMF.

iii. Cuenten con la aceptación del receptor de conformidad con la regla 2.7.1.34. de la RMF.

iv. Cuando la operación que ampare el CFDI cancelado subsista, el contribuyente haya emitido un nuevo CFDI de acuerdo con las guías de llenado de CFDI que corresponda.

Se señala también que los contribuyentes que no puedan aplicar la facilidad prevista en esta disposición por no cumplir cualquiera de las condiciones establecidas en la misma, estarán a lo dispuesto en el artículo 29-A del CFF.

Conoce a detalle la segunda versión anticipada de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 (RMF).

https://cade.com.mx/pages/descubre-lo-nuevo-de-cfdi-4-0-y-cumple-a-tiempo

Con la modernización de todos nuestros registros de operaciones económicas ya no hablamos más de facturas o recibos: ahora se generaliza con el acrónimo “CFDI”, derivado de Comprobante Fiscal Digital por Internet; definido por el Código Fiscal de la Federación (CFF), la LISR (Ley del Impuesto sobre la Renta) y demás ordenamientos fiscales que obligan al contribuyente a emitirlo o expedirlo de manera electrónica como un documento digital.

Existen diversos tipos de CFDI, como el de nómina; en donde, conforme a la ley, estamos obligados a generarlos para no hacernos acreedores a una multa: no sólo por no expedirlos, sino también por incurrir en una falta al realizarlos de forma imprecisa o con errores. Por ello es importante conocer el plazo máximo para su corrección.

Entonces, el CFDI de nómina es expedido por el empleador obligatoriamente a modo de comprobante para sus trabajadores por concepto de los pagos que a éstos realice como consecuencia de la relación laboral.

“La fundamentación se encuentra establecida en la Ley de ISR en el artículo 99 fracción III “Expedir y entregar comprobantes fiscales a las personas que reciban pagos por los conceptos a que se refiere este Capítulo, en la fecha en que se realice la erogación correspondiente, los cuales podrán utilizarse como constancia o recibo de pago para efectos de la legislación laboral a que se refieren los artículos 132 fracciones VII y VIII, y 804, primer párrafo, fracciones II y IV, de la Ley Federal de Trabajo” y los artículos 29 y 29 A del CFF.”

Este CFDI está formado por dos archivos, tanto en formato XML como en PFD. En caso de una cancelación se debe realizar dentro de las 24 horas siguientes a la emisión del comprobante. 24 horas según la publicación en el Diario Oficial de la Federación (DOF), donde junto con la Resolución Miscelánea Fiscal del ejercicio fiscal 2022 se dieron a conocer diversos cambios relacionados con el CFDI de nómina, destacando lo siguiente:

Los contribuyentes podrán cancelar el CFDI por concepto de nómina solo durante el ejercicio en que se expidan sin requerirse la aceptación del receptor. (El SAT no exime de realizar algún pago por diferencias no cubiertas, por lo que nos exhorta a cumplir con todas las disposiciones correspondientes en materia fiscal).

Es importante reiterar que el llenado correcto y la verificación de todos los datos de nómina servirán de base para la declaración anual del ISR del patrón en el rubro de sueldos y salarios.

Para los contribuyentes que durante el ejercicio fiscal 2021 hayan emitido el CFDI de nómina con errores u omisiones en su llenado o en su versión, podrán —por única ocasión— corregir estos, siempre que el nuevo comprobante elaborado se emita a más tardar el 28 de febrero del 2022 y los comprobantes que sustituyen sean cancelados.

En resumen, entendemos que cancelar un recibo de nómina puede efectuarse sin requerirse la aceptación del receptor; es decir, del empleado o trabajador (sueldos y salarios y/o asimilados).

Se publicó la prorroga para el inicio de uso obligatorio del CFDI 4.0 del SAT, se dio a conocer hoy 18 de febrero de 2022 en la página del SAT en la primera versión anticipada de la segunda modificación a la Resolución Miscelánea Fiscal.

Se otorgan 2 meses mas para que los contribuyentes se vayan adaptando al nuevo CFDI 4.0 en 2022, siendo obligatorio a partir del 01 de julio de 2022.

Los Contribuyentes obligados a la emisión del CFDI por sus ingresos obtenidos, pueden emitir desde el 01 de enero de 2022 la nueva versión 4.0, el SAT habilitó en su portal el aplicativo para cumplir con dicho cambio.

Se trata de una ampliación del plazo de la vigencia del CFDI versión 3.3, para que los contribuyentes lo puedan seguir utilizando hasta el 30 de junio de 2022, siendo obligatorio emitir los Comprobantes Fiscales Digitales por Internet con versión 4.0 a partir del 1ro de julio de 2022.

Anteriormente, en la Resolución Miscelánea Fiscal publicada en el Diario Oficial de la Federación el 27 de diciembre de 2021, se había dado ese periodo de transición hasta el 30 de abril de 2022:

La factura global es el Comprobante Fiscal Digital por Internet (CFDI) generada por aquellos ingresos derivados de “operaciones con público en general” por las que no se emitió una factura y que debe emitirse al cierre de las operaciones realizadas diaria, semanal, mensual o bimestralmente.

Por consiguiente, la factura global por operaciones con público en general representa el medio con el cual un contribuyente informa a la autoridad fiscal referentes a sus ingresos obtenidos al cierre de sus operaciones.

Al respecto, la regla 2.7.1.21 de la RMF para el 2022, establece que los contribuyentes podrán elaborar un CFDI diario, semanal o mensual donde consten los importes respectivos a cada una de las operaciones realizadas con el público en general del periodo al que corresponda y con el número de folio o de operación de los comprobantes de operaciones con el público en general que se hubieren emitido, utilizando para ello la clave genérica en el RFC.

De los cambios previstos precisamente en dicha regla 2.7.1.21 de la RMF para el 2022, tenemos a considerar los siguientes:

a) Plazo de expedición

Se reduce el plazo de 72 a 24 horas para emitir la factura global, posteriores al cierre de las operaciones realizadas de manera diaria, semanal, mensual o bimestral.

b) Régimen de Incorporación Fiscal

Podrán elaborar el CFDI de referencia de forma bimestral a través de “Factura fácil” de la aplicación electrónica “Mis cuentas”, incluyendo únicamente el monto total de las operaciones del periodo que corresponda, separando el monto del IVA e IEPS a cargo del contribuyente. Es aplicable solo para los CFDI emitidos en su versión 3.3.

Desaparece la facilidad de no expedir comprobantes por operaciones inferiores a $250.

c) Estaciones de servicio de combustibles

Los contribuyentes obligados a llevar controles volumétricos de hidrocarburos y petrolíferos podrán seguir emitiendo un CFDI diario, semanal o mensual por todas las operaciones que realicen con el público en general hasta el 31 de diciembre del 2022; siempre que cumplan con los requisitos aplicables a la facilidad.

Por último, hay que tener presente que el 31 de diciembre del 2021 el SAT publicó en su portal de Internet las guías de llenado de los CFDI aplicables a la versión 4.0 de la factura electrónica; entre ellas la “Guía de llenado del CFDI global Versión 4.0 del CFDI”, cuya finalidad es explicar la forma correcta de llenar y expedir un CFDI global en la versión 4.0, observando las definiciones del estándar tecnológico del Anexo 20 y las disposiciones jurídicas vigentes que sean aplicables.

A continuación, compartimos algunos comentarios acerca de algunas de estas prácticas indebidas señaladas por el SAT.

La primera de las prácticas contenidas en dicho documento señala:

“1. Exigir datos adicionales al RFC, nombre, denominación o razón social, régimen fiscal y código postal del receptor. El contribuyente que solicita la factura sólo debe proporcionar verbalmente su información, cualquier dato adicional a los manifestados no son requisitos para la emisión. Se invita a los contribuyentes emisores de factura a revisar sus sistemas para evitar molestias y el uso de datos personales que no son requisito fiscal.”

Si bien el artículo 29-A del CFF establece que los requisitos señalados (más la clave de uso del CFDI por el receptor) son los requeridos para la emisión del CFDI. No debemos olvidar que la materia fiscal no es la única que incide en una empresa, probablemente los datos adicionales por los contribuyentes son requeridos para una mejor administración de la información y de la empresa; por lo que el único momento de recabarlos es al momento de la emisión del CFDI. Quizá los contribuyentes deben explicar a sus clientes el porqué solicitan dichos datos adicionales para evitar un malentendido.

“2. Obligar a proporcionar un correo electrónico, es opcional. Cualquier contribuyente puede revisar en tiempo real que le haya llegado su factura a través de la página del SAT con su RFC y contraseña, el proporcionar el correo es una facilidad a la que tiene derecho el receptor de la factura para obtenerla, pero de ninguna manera es obligatorio.

Una de las obligaciones que los contribuyentes deben cumplir, señalada en el artículo 29 del CFF, es entregar o poner a disposición de sus clientes el archivo electrónico (XML) del CFDI (fracción V). La regla 2.7.1.33. de la RMF 2022 (DOF 27 de diciembre de 2021) establece como medios electrónicos para cumplir con dicha obligación: (1) correo electrónico, (2) dispositivo portátil de almacenamiento de datos, (3) página o portal de Internet para descarga o (4) cuenta de almacenamiento en la nube.

Si bien los medios electrónicos señalados para cumplir con esta obligación son, al parecer, de conocimiento general, cabe considerar que no todos los negocios en nuestra economía conocen de ellos y tienen la capacidad para invertir, por ejemplo, en una página de Internet para descarga o de un espacio en la nube, por lo que lo más práctico es el correo; además es una forma de comprobar de forma sencilla el cumplimiento de esta obligación.

“5. Negar la factura argumentando que no se solicitó en el momento de la transacción. Se puede emitir con posterioridad, mientras sea en el mismo año en que se realizó la operación.”

Una razón por la que se puede estar negando la factura cuando se solicita con posterioridad a la realización de la operación puede ser de carácter administrativo, y no necesariamente por una mala práctica fiscal.

Como señalamos, el tema fiscal no es el único que una empresa debe cuidar; un proceso de cierre contable implica diversas actividades, como facturación a través de CFDI Global, registros contables, reportes internos y externos, políticas de control interno e incluso, en algunos casos, modificación de sistemas tecnológicos, etc.; por lo que regresar al mes anterior o varios meses para emitir un CFDI se convierte más en un tema interno de administración que en una mala práctica fiscal.

En caso de estar en alguna de estas prácticas indebidas, sugerimos revisar cuál es la razón por la que se realiza y definir si efectivamente es una mala práctica fiscal o si se ha generado por algún motivo de administración, regulación, políticas empresariales, etc.; a fin de que, en caso de que se nos cuestione, podamos exponer nuestros motivos. Sin duda, estos motivos no deben llevar a un contribuyente a dejar de emitir su CFDI por las actividades que realiza y debe estar debidamente cuidado.

Recuerda que en Aspel cuenta con soluciones administrativas y de Contabilidad que te apoyan con el cumplimiento de las obligaciones fiscales. Conoce los detalles aquí.

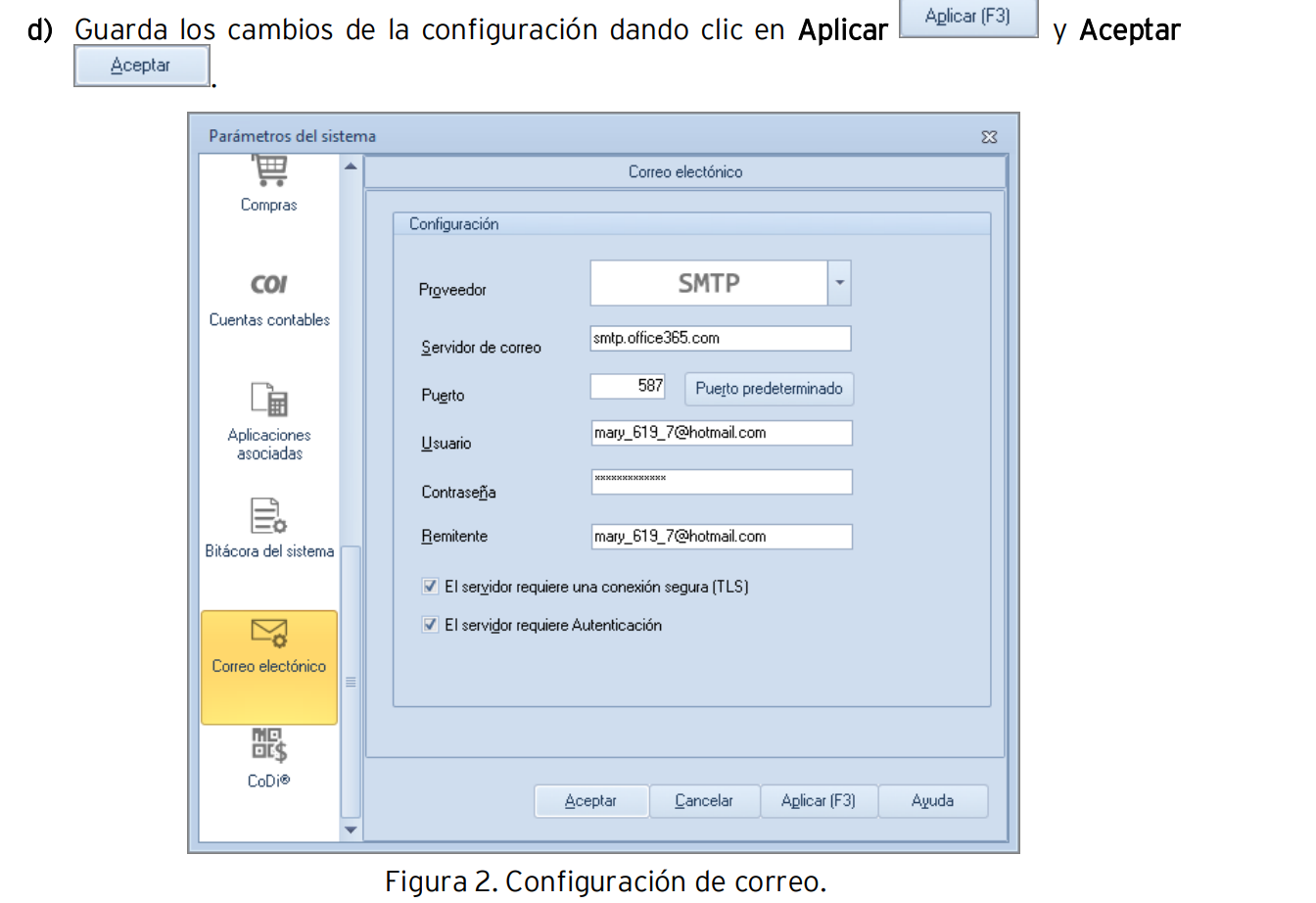

¿Tienes el proveedor de correo Hotmail y al enviar un correo en tu sistema Aspel te manda

el siguiente mensaje?

Si tu respuesta es afirmativa, debes seguir los siguientes pasos para configurar tu

correo de Hotmail correctamente.

Personaliza la cuenta de correo Hotmail, ingresa a:

Menú Configuración > Parámetros del sistema > Correo electrónico

a) Usa el proveedor SMTP para tu cuenta de Hotmail, configura el Servidor de correo y

Puerto que se indican a continuación:

• Servidor de correo: smtp.office365.com

• Puerto: 587

b) Captura el Usuario y Correo de tu cuenta de correo.

c) Activa los siguientes parámetros del correo electrónico:

El servidor requiere una conexión segura (TLS)

El servidor requiere autenticación

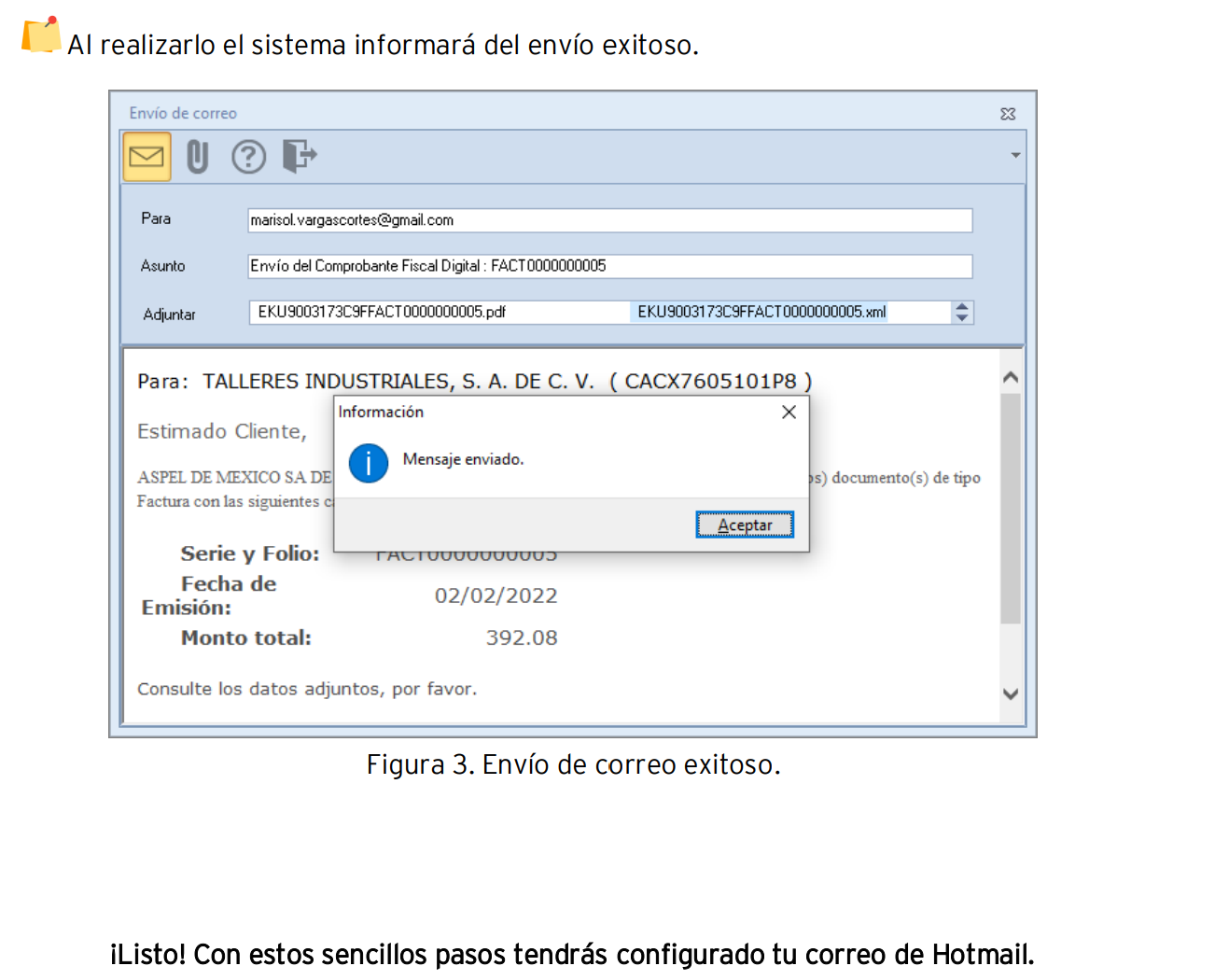

Una vez que se configuro correctamente la cuenta de correo, realiza el envío de correo.

a) Ingresa a la consulta de Comprobantes (Dependerá del sistema en el que te

encuentres), selecciona el comprobante y envía el correo

Antes de actualizar tu sistema, recuerda realizar un respaldo de tu

información.

✓ Integración ventana de motivos de cancelación

Al cancelar un documento solicita la confirmación del proceso, una vez aceptado el

mensaje se despliega la siguiente ventana con los cuatros motivos de cancelación

contemplados por el SAT.

Una vez que se genera la petición de cancelación del documento, este quedará en

proceso de cancelación hasta que se verifique el estado y este se actualice con el

estatus que se encuentra en los servidores del SAT.

Nota: La verificación de estatus de documento se realiza de forma manual por

documento.