¿No te pasa que enfrentarte a los impuestos te angustia y vives queriendo evadir el tema? Esto no solo te pasa a ti, es más normal de lo que parece. El tema tributario atemoriza a todos; más ahora con la nueva Reforma Tributaria de 2022, que para muchos es toda una película de terror. Sin embargo, aunque quisiéramos, no podemos solo salir huyendo.

¡Calma! Las obligaciones fiscales no son tan terribles como parecen. Consideremos que es la manera en que el Estado busca recolectar fondos para contribuir al sostenimiento financiero del país, por lo que con cada nuevo gobierno se presentan cambios tributarios. Pensando en eso y en ayudarte a entender cómo funcionarán los impuestos en este nuevo período, preparamos esta guía en la que recopilamos la información que necesitas para entender y los impuestos, perderles el miedo y hacer las paces con ellos.

Objetivo de la Reforma Tributaria 2022

Según se establece en el proyecto de ley, expedido con la Reforma Tributaria, esta busca consolidar el ajuste fiscal y la justicia social a través de la promoción y eficiencia del sistema impositivo; implementando medidas que fortalezcan el ámbito tributario mediante el recaudo de impuestos a sujetos con mayor capacidad contributiva a fin de aumentar los ingresos del Estado, controlar la evasión y promover tanto la salud pública como el cuidado medio ambiental.

La Reforma Tributaria 2022 se centra en modificar algunos parágrafos de impuestos sobre la renta, el patrimonio, impuestos ambientales, así como en agregar tributos como los impuestos saludables.

Impuesto de la renta

La declaración de renta es un tributo que las personas naturales deben pagar conforme a la cantidad de ingresos que tengan; ya sea por concepto de salarios, comisiones y transacciones generadas durante el año.

Del mismo modo, la norma establece que todas aquellas personas que no sean responsables del impuesto a las ventas o se denominen como asalariadas —cuyos ingresos provengan en un 80% de pagos originados de una relación laboral por contrato de trabajo— no están obligadas a declarar renta.

Con la nueva Reforma Tributaria, este impuesto presenta modificaciones en los topes de declaración. La ley dictamina que las personas naturales —que por concepto de sueldos reciban desde 10 millones de pesos en adelante— deben aportar el 25% del valor total de los pagos laborales, con límite anual de setecientos noventa (790) UVT.

Esto con la intención de que el monto total que una persona recibe se pueda deducir al momento de la declaración de renta.

Ahora bien, dichos montos contarán con tarifas del 0% al 15% para personas naturales; en el caso de sociedades extranjeras y personas naturales que no residan en el país la tarifa será del 20%. Dentro de la Reforma Tributaria se determina también que las ganancias ocasionales por concepto de herencias, venta de inmuebles etc. serán gravadas con el 15%.

La tarifa general del impuesto sobre la renta aplicable a las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país —obligadas a presentar la declaración anual del impuesto sobre la renta y complementarios— será del 35%.

Impuesto al patrimonio

Para el impuesto al patrimonio se decreta progresividad en las tarifas con el 0.5% para los que sean de más de tres mil millones de pesos; del 1% para los que sean de cinco mil millones de pesos y del 1.5% para los que estén sobre los diez mil millones de pesos.

En este sentido, y conforme lo expresa la reforma en su artículo 292-3, las personas obligadas al impuesto de patrimonio son:

- Personas naturales y las sucesiones ilíquidas, contribuyentes del impuesto sobre la renta y complementarios o de regímenes sustitutivos del impuesto sobre la renta.

- Las personas naturales, nacionales o extranjeras que no tengan residencia en el país, respecto de su patrimonio adquirido directamente en el país; salvo las excepciones previstas en los tratados internacionales y en el derecho interno.

- Las personas naturales, nacionales o extranjeras que no tengan residencia en el país, respecto de su patrimonio poseído indirectamente a través de establecimientos permanentes en el país; salvo las excepciones previstas en los tratados internacionales y en el Derecho interno.

- Las sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte, respecto de su patrimonio poseído en el país.

- Las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país y que posean bienes ubicados en Colombia diferentes a acciones, cuentas por cobrar y/o inversiones de portafolio de conformidad con el artículo 2.17.2.2.1.2 del Decreto 1068 de 2015 y el 18-1 de este Estatuto, como inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros.

No serán sujetos pasivos del impuesto al patrimonio las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país y que suscriban contratos de arrendamiento financiero con entidades o personas que sean residentes en Colombia.

Recuerda: el impuesto al patrimonio se genera por la adquisición que se haga del mismo al 1 de enero de cada año y grava el valor igual o superior a setenta y dos mil (72,000) UVT.

Impuestos ambientales

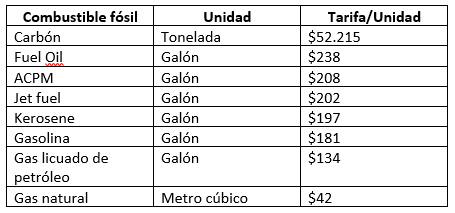

Dentro de los impuestos ambientales se encuentra el impuesto al carbón, que busca combatir las emisiones con un gravamen sobre el contenido de carbono equivalente a todos los combustibles fósiles que maneja el país.

Según la aprobación del Congreso, el impuesto manejaría una tarifa específica por combustible, que corresponde a 20,500 pesos por tonelada de carbono equivalente.

El impuesto nacional al carbono se caracteriza porque se da en una sola etapa, respecto al hecho generador que ocurra en primer lugar. Por ejemplo, cuando se refiere a gas o derivados del petróleo se grava sobre las ventas de los productores en la fecha de emisión de la factura; en los retiros para consumo de los productores y en las importaciones, en la fecha en que se nacionalice el gas o el derivado de petróleo.

Por otro lado, en el caso del carbón, el impuesto se aplica cuando se da la venta al consumidor final, en la fecha de emisión de la factura; al momento del retiro para consumo propio, al momento de la importación para uso propio y en la fecha de su nacionalización.

Por otro lado, cuando se trata de gas el contribuyente del impuesto será quien adquiera los combustibles fósiles del productor o del importador; en ambos casos, cuando se realicen retiros para manipulación y consumo propio.

Ten en cuenta que se decretan diferentes valores en las tarifas según la unidad de combustible. Conócelas a continuación:

Impuesto a los alimentos ultraprocesados

Dentro de la tributaria también se concibe gravar con el 10%, 15% y 20% en los años, 2023 2024 y 2025, respectivamente, los alimentos ultra procesados, con azúcares añadidos, sodio o grasas saturadas y trans; te presentamos cuáles son los productos que tendrán este valor.

- Achiras

- Aguas saborizadas

- Albóndigas

- Barras de cereal

- Bebidas a base de malta

- Chocolate de mesa

- Chocolatinas

- Chocorramo

- Compotas para bebés

- Energizantes

- Gaseosas

- Jugos a base de fruta de cualquier concentración

- Mezclas en polvo

- Néctares de fruta

- Papitas

- Platanitos

- Refrescos

- Rosquitas

- Zumos

Para las bebidas el valor del impuesto dependerá de la cantidad de azúcar añadida que estas contengan. Este tributo empezará a regir en el país desde noviembre del 2023.

Impuesto a plásticos de un solo uso

Dentro de la nueva Reforma radica también un impuesto que grava los plásticos utilizados para empacar, envasar o embalar productos para su comercialización. El hecho generador del impuesto se da en la venta, el retiro o la importación para consumo propio.

El impuesto gravará las ventas realizadas por los productores, en la fecha de emisión de la factura; en los retiros para consumo de los productores; en las importaciones y en la fecha en que se nacionalice el bien.

En este sentido, la persona responsable de dicho impuesto es el productor o importador, según sea el caso. Te preguntarás cuál es la base gravable del impuesto, pus bien, esta refiere al peso en gramos del envase y maneja una tarifa del 0,00005 UVT por cada (1) gramo de plástico que contenga el envase, embalaje o empaque.

Así las cosas, muchos de los productos que se comercializan estarán doblemente gravados, ya que aplicará también el porcentaje para plásticos de un solo uso con un equivalente a 1,9 pesos por gramo de plástico utilizado.

Dicho impuesto, grava a las empresas productoras del plástico con una tarifa aproximada del 20 % y 25 % sobre el plástico, aumentando del mismo modo el precio del producto que se encuentre allí empacado, llegando a ser entre 1 % y 6 % más.

IVA a corridas de toros y a la compra de animales de compañías

Este impuesto grava con IVA las boletas para el ingreso a espectáculos, como las corridas de toros y la comercialización de animales de compañía, como gatos, perros, conejos o hámsteres. Sí, así como lo lees, ahora será obligatorio el gravamen a los animales; la reforma dictamina, del mismo modo, que habrá cero arancel para los productos e insumos agrícolas.

Implicaciones para las empresas

Una de las preocupaciones más grandes de las empresas es el impacto que tendrá la tributaria en sus resultados; sobre todo si se trata de pymes y mipymes que conforman gran parte del tejido empresarial del país y aportan considerablemente a la economía y desarrollo del mismo. Por eso te contamos, cuáles son las empresas o sectores económicos que tendrán mayor participación tributaria.

Petroleras y mineras

Según la nueva reforma, las empresas que se encuentran en este sector están obligadas a contribuir en mayor medida a los impuestos ambientales. Petroleros y mineros deben pagar una sobretasa de renta que varía con el precio internacional estimado en los últimos 10 años. Asimismo, la tasa del petróleo será progresiva entre el 5%, 10% y el 15%, además, ya no podrán deducir sus regalías.

Hidroeléctricas y bancos

Se reglamenta una sobretasa temporal del 38% para las hidroeléctricas y del 40% para las entidades financieras asumiendo un alza de tres y cinco puntos respectivamente del 2023 al 2026.

Conforme a lo mencionado, la Reforma Tributaria busca recaudar en su primer año 2023, $19,73 billones. Más de $11 billones de esa cifra vendría del impuesto al subsuelo y $4 billones de las empresas.

Sanciones por no cumplir con las obligaciones tributarias

La Reforma busca ser más exigente con las sanciones para todos aquellos evasores de impuestos. Por lo que el congreso aprobó que si el contribuyente reincide por tercera vez en el incumplimiento de sus obligaciones tributarias deberá ir a la cárcel de 4 a 9 años ya sea que omita activos, declare un menor valor al que le corresponde o declare pasivos falsos o inexistentes queriendo cometer fraude o evasión por una suma igual o superior a mil salarios mínimos.

Confiamos en que esta guía informativa te ayude a resolver tus dudas acerca de la tributaria; además de acercarte al tema de recaudación fiscal y perderle el miedo a los impuestos. Te invitamos a visitar el sitio web de Calendario Tributario para que siempre estés al día con la mejor información tributaria y mantengas tu contabilidad en tiempo y forma.

Síguenos cade.com.mx