Conoce las actualizaciones más importantes sobre los catálogos de CFDI, ya que ellos contribuyen al correcto envío de información en los plazos indicados por la autoridad fiscal.

El pasado 30 de octubre de 2019 el Servicio de Administración Tributaria (SAT) efectúo una modificación en su portal de Internet, específicamente en el renglón que indica la fecha de publicación de los cambios a los catálogos del Comprobante Fiscal Digital por Internet.

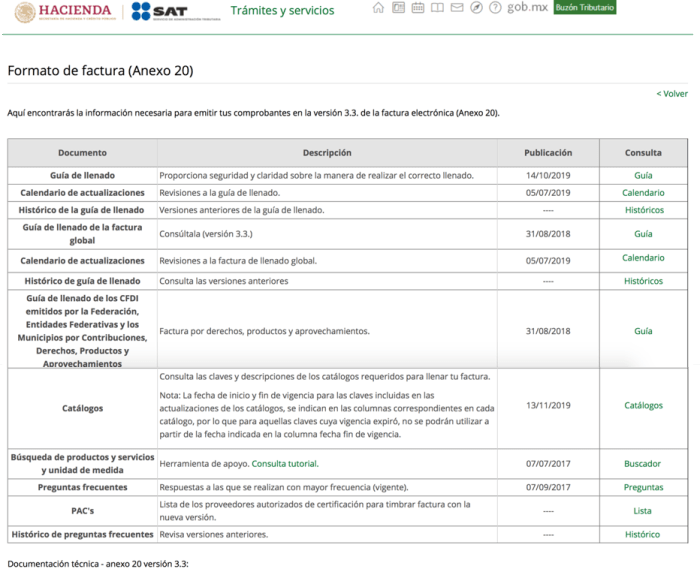

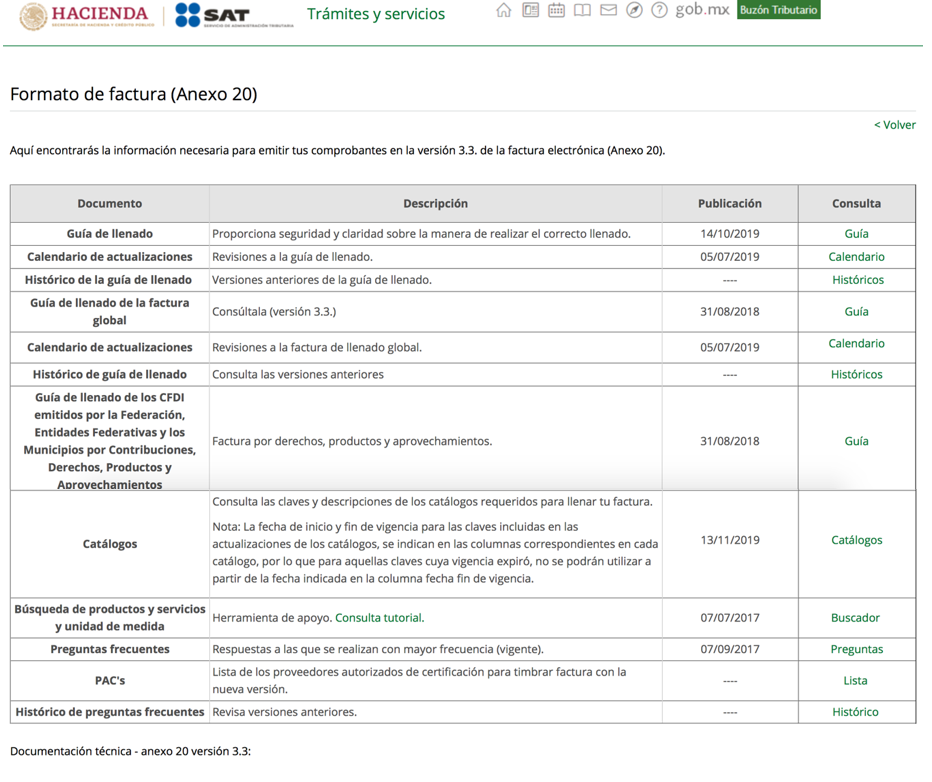

Es importante señalar que antes de la modificación mencionada en el renglón de los catálogos del CFDI se mostraba la siguiente leyenda:

“Nota: La fecha límite para la adopción de las nuevas claves incluidas en las actualizaciones de los catálogos, se dará en un periodo de 3 meses posteriores a la fecha de entrada en vigor de éstas, indicada en la columna fecha de inicio de vigencia de cada catálogo.”

No obstante lo anterior, a raíz de esta modificación la nota establece ahora lo siguiente:

“Nota: La fecha de inicio y fin de vigencia para las claves incluidas en las actualizaciones de los catálogos, se indican en las columnas correspondientes en cada catálogo, por lo que para aquellas claves cuya vigencia expiró, no se podrán utilizar a partir de la fecha indicada en la columna fecha fin de vigencia.”

Derivado de lo anterior, el plazo de tres meses se estará eliminando y por lo tanto, los cambios a los catálogos de claves a utilizar en los CFDI entrarán en vigor en la fecha en que se indiquen en las columnas de referencia.

Es importante tomar en cuanta que bajo esta modificación, los cambios entrarán en vigor el día en que se dan a conocer en la página de Internet del SAT, lo cual resulta en que los contribuyentes no tengan tiempo para hacer las adecuaciones correspondientes a los sistemas de facturación respectivos, además que ello implica que los contribuyentes tengan que estar mas atentos a las modificaciones que la autoridad de a conocer el día en que las mismas se difundan.

Hay que recordar que el Código Fiscal de la Federación en su artículo 31, así como algunas reglas de la Resolución Miscelánea Fiscal vigente, establecen cierta flexibilidad para la entrada en vigor de formatos electrónicos y complementos del CFDI, mediante las cuales se señala que se tiene que los nuevos formatos o complementos para proporcionar información se tendrán que dar a conocer con anticipación a los contribuyentes, lo cual resulta muy lógico, para que los mismos tengan el tiempo razonable para adecuar sus sistemas administrativos y contables.

Finalmente, habrá que estar al tanto sobre alguna precisión sobre el particular para dejar en claro las fechas razonables de inicio de vigencia de los cambios que se hagan en las columnas que indiquen las fechas de inicio de vigencia de los catálogos de claves del CFDI.

Síguenos en Facebook