En este Re-instalable se incluyen mejoras al sistema, mismas que se detallan a continuación:

Lo nuevo

✓ Al generar una Entrada a fabricación y al colocar un valor mayor en el campo de A fabricar contra la Cantidad a fabricar en el registro de la orden, el sistema mostrará los mensajes correspondientes y será necesario actualizar el campo de Cantidad a fabricar en el registro de la orden

Mantenimiento al sistema

✓ Se optimiza el tiempo al grabar la Entrada a fabricación de una orden

Con fecha 18 de julio de 2022 el Servicio de Administración Tributaria (SAT) da a conocer una nueva revisión del Complemento de Comercio Exterior (CCX) del Comprobante Fiscal Digital por Internet (CFDI). Este complemento mantiene la versión 1.1, pero es ahora Revisión “E”.

De acuerdo con la información publicada por la autoridad, esta versión o revisión es aplicable a partir del 19 de julio de 2022, es decir, al día siguiente al que se da a conocer por la autoridad, plazo que resulta en demasía absurdo y contrario a lo indicado en la Regla 2.7.1.8., al indicar que “los complementos que el SAT publique en su Portal, serán de uso obligatorio para los contribuyentes que les aplique, pasados treinta días naturales, contados a partir de su publicación en el citado Portal, salvo cuando exista alguna facilidad o disposición que establezca un periodo diferente o los libere de su uso”.

Cambios A continuación, se explican los cambios contenidos en esta nueva versión.

Schema location Se corrige el URL de la ubicación del esquema (schema location), eliminando el punto en el ‘4.0’:

Validación del RFC del Receptor Se indica que, si el atributo TipoDeComprobante tiene el valor ‘T’ y el atributo cce11:MotivoTraslado tiene el valor ’02’ (Reubicación de mercancías propias), entonces este atributo debe tener un RFC registrado en la lista de RFC inscritos no cancelados del SAT l_RFC. Antes se indicaba que el RFC “podía” tener el valor del RFC genérico ‘XEXX010101000’.

Adicional a lo anterior, se establece que, si el atributo TipoDeComprobante tiene el valor ‘I’ este atributo puede tener un RFC registrado en la lista de RFC inscritos no cancelados del SAT (l_RFC) o el valor ‘XEXX010101000’.

Si el atributo TipoDeComprobante tiene el valor ‘T’ y se incorpora el complemento Carta Porte, entonces este atributo debe tener el mismo valor del atributo Rfc del Emisor. Esta última indicación no cambia con respecto a la Revisión anterior.

Validación del código postal Desde la Revisión anterior se indicaba que, cuando la clave de país sea distinta de ‘MEX’, si en el catálogo de países publicado en el portal del SAT en Internet se especifica un patrón para el formato del código postal en ese país, el contenido de este atributo debe cumplir con dicho patrón. Ahora, en esta Revisión “E” se indica que, en caso contrario, se debe registrar texto libre.

Catálogos Se actualiza la referencia a los siguientes catálogos del CCX.

Referencia anterior

Referencia actual

catCFDI:c_UnidadAduana

catComExt:c_UnidadAduana

catCFDI:c_FraccionArancelaria

catComExt:c_FraccionArancelaria

Matriz de errores Se adicionan una serie de validaciones a esta nueva revisión del CCX. Es necesario realizar una serie de adecuaciones importantes al sistema.

Conoce los cambios más relevantes respecto al nombre o razón social que se debe registrar en los CFDI con la nueva versión 4.0.

Como parte de los cambios al CFDI, en la versión 4.0, a partir del 1 de enero de 2022 se deberá señalar el nombre o razón social del receptor, así como el código postal de su domicilio fiscal; lo anterior, conforme lo establece la fracción IV del artículo 29-A del Código Fiscal de la Federación.

Como es conocido, es el “Anexo 20. Guía de llenado de los comprobantes fiscales digitales por Internet” de la Resolución Miscelánea Fiscal (RMF) vigente para 2022, la que señala las especificaciones que deben cumplir los CFDI, y en lo referente al nombre del receptor señala lo siguiente:

Se debe registrar el nombre, primer apellido, segundo apellido, según corresponda denominación o razón social registrados en el RFC del contribuyente receptor del comprobante. El Nombre debe corresponder a la clave de RFC registrado en el campo Rfc de este Nodo. Este dato podrá ser consultado en la constancia de situación fiscal emitida por el SAT, la cual se puede obtener en la siguiente liga: https://www.sat.gob.mx/aplicacion/login/53027/genera-tuconstancia-de-situacion-fiscal.

Ejemplo: En el caso de una persona física se debe registrar: Nombre = RAFAELI CAMPOSORIO RUÍZO En el caso de una persona moral se debe registrar: Nombre= LA VILLA ESP0

Como se observa, el nombre o razón social pude ser consultado en la constancia de situación fiscal (CSF) emitida por el SAT, es por ello, que para la expedición de CFDI se requiere ahora la CSF.

Ahora bien, el SAT, en su página de Internet publicó en la sección “Formato de factura (Anexo 20)” en la parte de “Contenidos relacionados”, el documento denominado “Registro del nombre del receptor en la factura electrónica” en el cual señala que el nombre del receptor deberá registrarse en mayúsculas, tal y como se encuentra en la cédula de Identificación fiscal (CIF) y en la CSFrespetando números, espacios y signos de puntuación.

Llama la atención de lo anterior, el señalamiento de respetar espacios y signos de puntuación, lo que debe ser anotado con el debido cuidado para dar cumplimiento a este requerimiento.

Con base en lo anterior, considero, podemos concluir que si el nombre contiene acentos y/o caracteres especiales se deben agregar, tal como se muestra en la CIF y CSF.

En operaciones con el público en general los contribuyentes deben emitir una factura global o Comprobante Fiscal Digital por Internet (CFDI) para todos los ingresos que derivan de ellas; y cuya característica es que no se emitió una factura o una nota de venta.

Por tal, el CFDI o factura global por operaciones con el público en general deberá emitirse al cierre de las operaciones realizadas de manera diaria, semanal, mensual o bimestral; toda vez que es el medio con el que cuenta el contribuyente para informar a la autoridad fiscal respecto a sus ingresos obtenidos.

Para el 2022 existen cambios en la emisión del CFDI o factura global, mismos que estan previstos. Sin embargo, es conveniente recordar qué es la factura global y en qué casos debe emitirse.

En términos generales, la regla 2.7.1.21. de la Resolución Miscelánea Fiscal para el 2022 (RMF) permite que los contribuyentes puedan elaborar un CFDI diario, semanal o mensual en donde consten los importes correspondientes a cada una de las operaciones realizadas con el público en general del periodo correspondiente y el número de folio u operación de los comprobantes derivados de operaciones con el público en general que se hubieren emitido, utilizando la clave genérica en el RFC.

En este sentido, los cambios más importantes previstos en dicha regla 2.7.1.21. de la RMF para este 2022, son:

a) Plazo de emisión

Disminuye el plazo de 72 a 24 horas siguientes al cierre de las operaciones realizadas de manera diaria, semanal, mensual o bimestral para emitir el CFDI o factura global.

b) Régimen de Incorporación Fiscal

Se podrá elaborar el CFDI o factura global de forma bimestral a través del aplicativo “Factura fácil” desde “Mis cuentas” en el portal del Servicio de Administración Tributaria (SAT), incluyendo únicamente el monto total de las operaciones del periodo correspondiente, separando el monto del IVA e IEPS a cargo del contribuyente; esto es aplicable solo para los CFDI emitidos en su versión 3.3.

c) Estaciones de servicio de combustibles

Los contribuyentes obligados a llevar controles volumétricos de hidrocarburos y petrolíferos podrán seguir emitiendo un CFDI por todas las operaciones que realicen con el público en general de forma diaria, semanal o mensual hasta el 31 de diciembre del 2022; siempre que cumplan con los requisitos aplicables a esta facilidad.

Finalmente, cabe mencionar que —ante la inminente entrada en vigor del CFDI versión 4.0 a partir del 1 de enero del 2023— deberá considerarse la “Guía de llenado del CFDI global Versión 4.0 del CFDI” para su correcto llenado y expedición, conforme al estándar tecnológico del Anexo 20 y a las disposiciones jurídicas aplicables.

Conoce la importancia de la Carta Porte para amparar la legalidad de las mercancías y evitar conflictos por probable contrabando.

De conformidad con el artículo 29 del Código Fiscal de la Federación (CFF), cuando se deban expedir comprobantes fiscales (por actos o actividades que realicen, ingresos que se perciban o retenciones de contribuciones que efectúen), estos deberán emitirse mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria (SAT), cumpliendo con las obligaciones siguientes:

[…] III. Con los requisitos establecidos en el artículo 29-A de este Código. VI. Con las especificaciones que en materia de informática determine el SAT mediante reglas de carácter general.

En este sentido, el SAT, a través de reglas de carácter general estableció las características de los comprobantes que servirán para amparar el transporte y la legal tenencia y estancia de las mercancías, así como de los comprobantes que amparen operaciones realizadas con el público en general.

Al respecto, en la Resolución Miscelánea Fiscal (RMF) para 2022, se incorporaron diversas reglas en relación con la expedición del CFDI como complemento de Carta Porte de la 2.7.7.1. a la 2.7.7.12. Asimismo, para el 2022 se adicionaron las fracciones XXII y XXIII del artículo 103 del CFF que establecen los supuestos que presumen el delito de contrabando vinculado con la emisión de Complemento Carta Porte, siendo los siguientes:

• Se trasladen bienes o mercancías por cualquier medio de transporte en territorio nacional sin el comprobante fiscal digital por Internet de Tipo Ingreso o de Tipo Traslado, según corresponda, al que se le incorpore el Complemento Carta Porte.

• Se trasladen hidrocarburos, petrolíferos o petroquímicos por cualquier medio de transporte en territorio nacional sin el comprobante fiscal digital por Internet de Tipo Ingreso o de Tipo Traslado, según corresponda, al que se le incorpore el Complemento Carta Porte; así como con los complementos del comprobante fiscal digital por Internet de esos bienes.

Adicionalmente, la fracción I del artículo 105 del CFF establece que será sancionado con las mismas penas del contrabando quien enajene, comercie, adquiera o tenga en su poder por cualquier título mercancía extranjera que no sea para su uso personal, sin la documentación que compruebe su legal estancia en el país, o sin el permiso previo de la autoridad federal competente, o sin marbetes o precintos cuando se trate de envases o recipientes, según corresponda, que contengan bebidas alcohólicas o que su importación esté prohibida.

El delito de contrabando se sancionará con las siguientes penas:

De tres a seis años, cuando no sea posible determinar el monto de las contribuciones o cuotas compensatorias omitidas con motivo del contrabando o se trate de mercancías que requiriendo de permiso de autoridad competente no cuenten con él o cuando se trate de los supuestos previstos en los artículos 103, fracciones, entre otras, XXII y XXIII.

Cabe mencionar que el Complemento Carta Porte es ya un requisito obligatorio para amparar la legal estancia de mercancías durante su traslado en el país, ya sea por vía terrestre, marítima, aérea o ferroviaria. Así, por parte de las autoridades los bienes que no cuenten con esta documentación podrían ser considerados como contrabando y, en consecuencia, derivar en implicaciones legales.

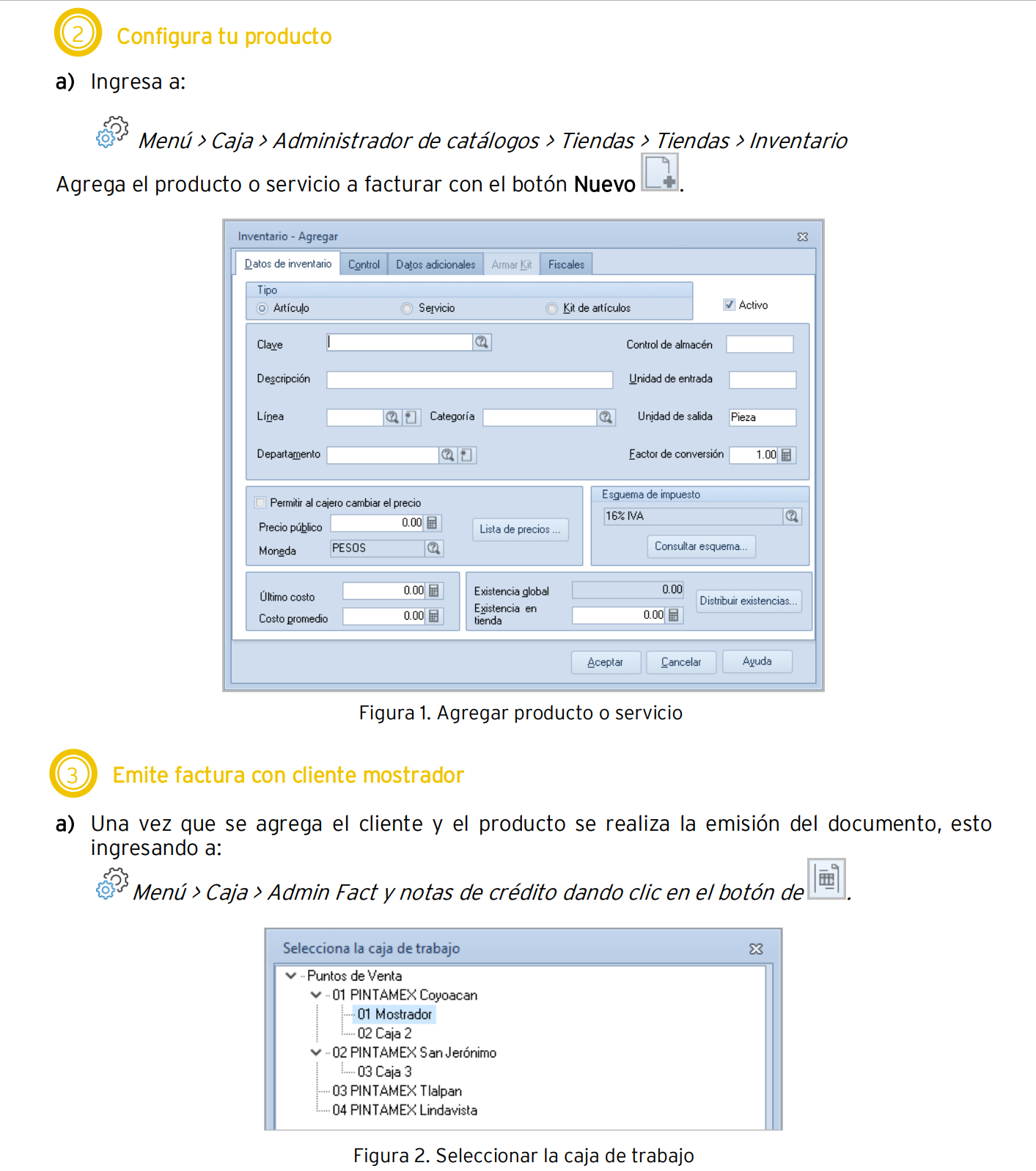

En este Re-instalable se incluyen mejoras al sistema, mismas que se detallan a continuación:

Lo nuevo

✓ Se incorpora la validación de los campos Clave SAT y Unidad de medida, correspondientes a los datos Fiscales del detalle del producto o servicio registrado en los inventarios de la tienda. Al no estar definida la clave SAT por omisión en los Parámetros del sistema y no se tiene capturada la clave en el artículo, al momento de realizar un documento de tipo Digital y seleccionar algún artículo con la falta de dichos campos, se muestra el siguiente mensaje y no se incorporará en el dicho documento:

Mantenimiento al sistema

✓ Al momento de generar un comprobante de pago, de facturas con diferentes impuestos, en el desglose de estos, se muestran adecuadamente respecto a cada uno de los documentos.

✓ Al realizar interfaz de Aspel SAE con Aspel CAJA, en la información de clientes se coloca el Código postal en el campo Código postal fiscal de Aspel CAJA.

✓ Al generar un comprobante de pago y se deja una partida vacía, el sistema omite dicha partida y permite guardar de manera correcta el comprobante.

✓ Permite guardar de manera correcta las modificaciones de Número de decimales en la configuración de los Parámetros del sistema.

✓ Actualización de plantillas para el proceso de importación de clientes, en las cuales se incluyen los campos al CFDI 4.0.

✓ Se optimiza el proceso del cálculo de las partidas registradas en el alta de los documentos.

✓ Se actualiza el mensaje referente a la campaña de actualización para el CFDI 4.0. ID relacionado

✓ Se envía de manera correcta la Solicitud de Actualización CoDi, En el caso de que exista alguna intermitencia se mostrará el mensaje de Ocurrió un error en la solicitud del servicio.

✓ Al generar la Facturación web se optimizan los cálculos para su correcta emisión.

✓ Se muestran de manera correcta los datos correspondientes a la configuración de la interfaz con Aspel SAE en los Parámetros del sistema.

✓ Permite realizar el proceso de Actualización de movimientos de CxC cuando no se maneja una clave secuencial.

✓ Al generar documentos fiscales con razones sociales que contengan caracteres especiales como las diéresis, estos se timbren de manera correcta.

✓ Al extraer el XML desde el sistema, se eliminan de la carpeta del DAC tanto el XML como PDF correspondiente.

✓ Se ajustan las plantillas de importación de clientes, colocando la leyenda Calle.

✓ Se incorpora la opción de Exento en el campo de Tipo o Factor, en el apartado de Impuestos al emitir el Comprobante de pago.

✓ Se actualiza el listado de PAC´s.

✓ Al generar un comprobante de pago de manera manual y no se incluyen los montos de impuestos, el documento se timbra de manera correcta.

✓ Se timbran de manera satisfactoria documentos con addenda MABE. ID relacionado.

✓ Se actualiza la ventana de CFDI Relacionados, en la cual al utilizar la clave 04 Sustitución de los CFDI previos, permita seleccionar Facturas Vigentes o Canceladas.

El concepto de discrepancia fiscal, contenido en el artículo 48 de la Ley del Impuesto Sobre la Renta (ISR) ha retomado fuerza, en virtud de que las autoridades fiscales se han pronunciado por fiscalizar las tarjetas de crédito, y en caso de que exista presuntamente una discrepancia fiscal se determinaría un crédito fiscal a cargo del contribuyente.

De tal forma, que iniciaremos esta entrega, repasando las disposiciones legales de lo que debe entenderse como discrepancia fiscal y el proceso a seguir establecido en Ley.

En este sentido, el artículo 91 de la Ley del ISR, señala que “las personas físicas podrán ser objeto del procedimiento de discrepancia fiscal cuando se compruebe que el monto de las erogaciones en un año de calendario sea superior a los ingresos declarados por el contribuyente, o bien a los que le hubiere correspondido declarar.

Para tal efecto, también se considerarán erogaciones efectuadas por cualquier persona física, las consistentes en gastos, adquisiciones de bienes y depósitos en cuentas bancarias, en inversiones financieras o tarjetas de crédito.”

También el referido artículo 91 aclara, que dichas erogaciones se presumirán ingresos en los siguientes casos:

a) Cuando se trate de personas físicas que no estén inscritas en el Registro Federal de Contribuyentes, b) O bien, que estándolo, no presenten las declaraciones a las que están obligadas, c) O que, aun presentándolas, declaren ingresos menores a las erogaciones referidas.

Consecuentemente, se considerarán ingresos omitidos por la actividad preponderante del contribuyente, los ingresos determinados en los términos de este artículo, netos de los declarados (incluso podrían considerarse otros ingresos como préstamos y donativos que no se declaren o se informen a las autoridades fiscales).

De ubicarse, al contribuyente en el supuesto de discrepancia fiscal, las autoridades fiscales procederán de la siguiente forma:

I. Notificaran al contribuyente, el monto de las erogaciones detectadas, la información que se utilizó para conocerlas, el medio por el cual se obtuvo y la discrepancia resultante.

II. Notificado el oficio a que se refiere la fracción anterior, el contribuyente contará con un plazo de veinte días para informar por escrito a las autoridades fiscales, contados a partir del día siguiente a la fecha de notificación, el origen o fuente de procedencia de los recursos con que efectuó las erogaciones detectadas y ofrecerá, en su caso, las pruebas que estime idóneas para acreditar que los recursos no constituyen ingresos gravados en los términos del presente Título. Las autoridades fiscales podrán, por una sola vez, requerir información o documentación adicional al contribuyente, la que deberá proporcionar en el término previsto en el artículo 53, inciso c), del Código Fiscal de la Federación (CFF) (15 contados a partir del día siguiente a aquel en que surta efectos la notificación de la solicitud respectiva).

III. Acreditada la discrepancia, ésta se presumirá ingreso gravado y se formulará la liquidación respectiva, considerándose como ingresos omitidos el monto de las erogaciones no aclaradas y aplicándose la tarifa prevista en el artículo 152 de esta Ley, al resultado así obtenido.

Como mencionamos al inicio, no es novedad que las revisiones fiscales que está haciendo la autoridad fiscal por medio de tarjetas de crédito, tienen como finalidad fiscalizar a las personas que están en la informalidad y a los evasores, así como irregularidades de los contribuyentes que no cuentan con créditos fiscales firmes pero que presentan discrepancia fiscal.

Finalmente, mencionar que ante esta facultad de la autoridad de presumir una discrepancia fiscal, es importante tomar en cuenta dos aspectos importante, el primero que la autoridad fiscal, debe notificar el importe de los gastos detectados, la información fuente, y la diferencia o discrepancia fiscal resultante y segundo que los contribuyentes cuentan con derecho de audiencia, esto es que, cuentan con un plazo de veinte días para proporcionar la información y pruebas necesaria que desvirtúen la presunción de discrepancia fiscal hecha por la autoridad fiscal.

¿Ya conoces los cambios que deben implementarse en la emisión de facturas? De acuerdo con la Reforma Fiscal, una de las principales modificaciones en los procesos tributarios es la evolución de la factura electrónica: a partir del 1 de enero del 2022 se derogó la versión 3.3 del CFDI, para dar paso a la factura 4.0.

Nuevo esquema de facturación 2022

A partir del 1 de enero de este año deben implementarse los cambios al CFDI; es decir, modernizarse a la versión de las facturas electrónicas a la versión 4.0 que incluye nuevos campos para:

Incluir de manera obligatoria el nombre y domicilio fiscal del emisor y del receptor

Identificar las operaciones donde exista una exportación de mercancías

Informar si las operaciones que ampara el comprobante son objeto de impuestos indirectos

Reportar información respecto de las operaciones con el público en general; así como aquellas que se realicen a cuenta de terceras personas

La versión 3.3 podrá seguir utilizándose hasta el 30 de junio del 2022, y a partir del 1 de julio la única versión a utilizar será la 4.0

CFDI que ampara retenciones e información de pagos

Se trata del comprobante fiscal que documenta la retención de impuestos efectuados y los pagos realizados a residentes nacionales y en el extranjero.

Los cambios para este tipo de documentos son los siguientes:

Se actualiza a la versión 2.0

Incluye de manera obligatoria el nombre y domicilio fiscal del emisor y del receptor

Permite relacionar otros CFDI

Cambios al complemento del CFDI en 2022

Otro de los cambios en la facturación tiene que ver con el Complemento para la recepción de pagos que sufrió las siguientes modificaciones:

Se actualiza a la versión 2.0

Contiene nuevos campos para identificar si los pagos de las operaciones que ampara el comprobante son objeto de impuestos

Se incluye un nuevo apartado con el resumen de los importes totales de los pagos realizados expresados en moneda nacional, así como los impuestos que se trasladan

Nuevas reglas para la cancelación de facturas

Tanto las personas físicas como las personas morales tendrán que enfrentar los siguientes cambios para la cancelación de facturas:

Señalar el motivo de la cancelación de los comprobantes

Cuando el motivo de la cancelación es la clave 01 “Comprobante emitido con errores con relación” deberá relacionarse el folio fiscal del comprobante que sustituye al cancelado

La cancelación sólo podrá realizarse a más tardar en la fecha en la que deba presentarse la declaración del ejercicio

Otros de los Principales cambios fiscales 2022

Cambio de régimen RIF se sustituye por Resico

El antiguo Régimen de Incorporación Fiscal (RIF) fue sustituido por el llamado Régimen Simplificado de Confianza (Resico), en el que ahora están inscritos los contribuyentes, ya sean personas físicas o morales que reciben ingresos anuales menores a 3.5 millones de pesos y 35 millones de pesos, respectivamente. En el caso de las personas físicas este nuevo régimen será opcional.

Inscripción al RFC para jóvenes

A partir de los 18 años de edad cumplidos y aunque no tengan ninguna actividad económica. De acuerdo con la autoridad fiscal, su inscripción en el Registro Federal de Contribuyentes (RFC) no les obligará al pago de impuestos, mientras no estén dados de alta por algún empleador o por otra actividad.

Nuevo complemento Carta Porte de CFDI

Un documento que apoya al Comprobante Fiscal (CFDI) y que respalda la mercancía que es movilizada al interior o en la frontera del territorio nacional. El documento informa la mercancía que es trasladada, los puntos de origen y destino, así como de propietarios, operadores y autotransporte, con el fin de evitar la circulación de productos robados.

Información del proveedor de gasolina

Uno de los requisitos adicionales que se debe agregar al CFDI que se utilizará para deducir gasolina es la información del permiso vigente del proveedor del combustible, lo cual aplica para todo tipo de vehículos terrestres, aéreos o marítimos.

Para cumplir en tiempo y forma con tus obligaciones fiscales, recuerda que tanto el Software, las Aplicaciones y los Servicios en la Nube de Aspel siempre están actualizados para facilitar el cumplimiento de todas las disposiciones oficiales y fiscales vigentes, incluyendo facturación, contabilidad y nómina.

Con la Reforma Fiscal 2022 se incluyen modificaciones y adecuaciones en la emisión del CFDI, como es la actualización de las actividades y obligaciones manifestadas en el CFDI en caso de discrepancia.

En este sentido, se establece que la autoridad fiscal actualizará las actividades económicas y obligaciones de los contribuyentes al régimen fiscal que le corresponda, cuando exista discrepancia entre la descripción de los bienes, mercancías, servicio o del uso o goce señalados en el CFDI y la actividad económica registrada por el contribuyente.

En la exposición de motivos de la Reforma Fiscal 2022, se establece que el artículo 29-A del Código Fiscal de la Federación (CFF) prevé los requisitos que deben cumplir los CFDI; no obstante, derivado de que la autoridad ha detectado inconsistencias en el llenado de dichos comprobantes —porque algunos de ellos amparan operaciones que no están relacionadas con las actividades económicas que los contribuyentes tienen dadas de alta en el Registro Federal de Contribuyentes (RFC), es decir, no existe una relación entre la actividad económica y la operación que realizan dichos contribuyentes—.

Por ello, a efecto de evitar dichas inconsistencias, se propone adicional un segundo párrafo a la fracción V del artículo 29-A del CFF a fin de precisar que en los casos en que no sea coincidente la información correspondiente al servicio, bienes, mercancías o del uso o goce señalados en el CFDI con la actividad económica registrada en el RFC, la autoridad procederá a actualizar la actividad económica del contribuyente en el registro referido.

Por último, cabe mencionar que a efecto de evitar dichas discrepancias se recomienda elegir la clave del catálogo del SAT de productos y servicios con base en la actividad económica declarada.