El artículo 87 de la Ley Federal del trabajo estipula que el aguinaldo es un derecho que tienen los trabajadores, el cual debe de pagarse en forma anual y antes del día 20 de diciembre, con un equivalente a 15 días de salario mínimo, y en caso de que los trabajadores no cumplan el año de servicios, tendrán derecho a que se les pague la parte proporcional del mismo, conforme al tiempo que hubiesen trabajado.

Para efectuar el pago del aguinaldo en Aspel NOI, debes realizar los siguientes pasos:

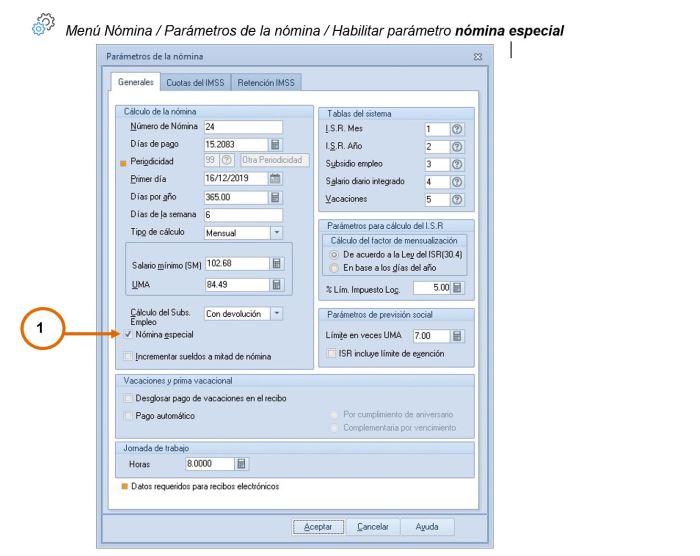

- Creación y configuración de la nómina

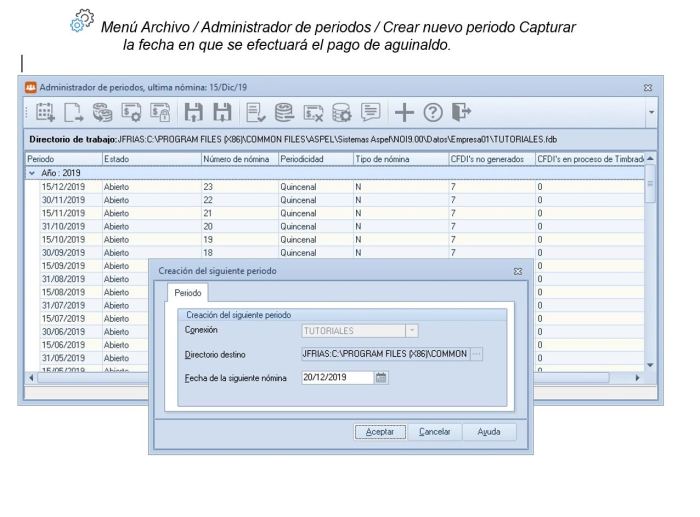

a) Creación del periodo de nómina

Figura 1. Creación del periodo de nómina para el pago de aguinaldo

La fecha de pago de aguinaldo no deberá coincidir con la fecha de pago de nómina normal.

Las variables de las fórmulas son:

| SD | = | Salario Diario de los trabajadores, valor el cual se define en el expediente del trabajador. |

| UMA | = | Valor de la unidad de medida y actualización, establecidos por el INEGI y capturado en parámetros de la nómina. |

| DAG | = | Días de aguinaldo de los trabajadores, valor el cual es tomado de la Tabla de Salario de Diario Integrado número 4. |

| DA | = | Días por año, valor el cual se toma de los Parámetros de la Nómina. |

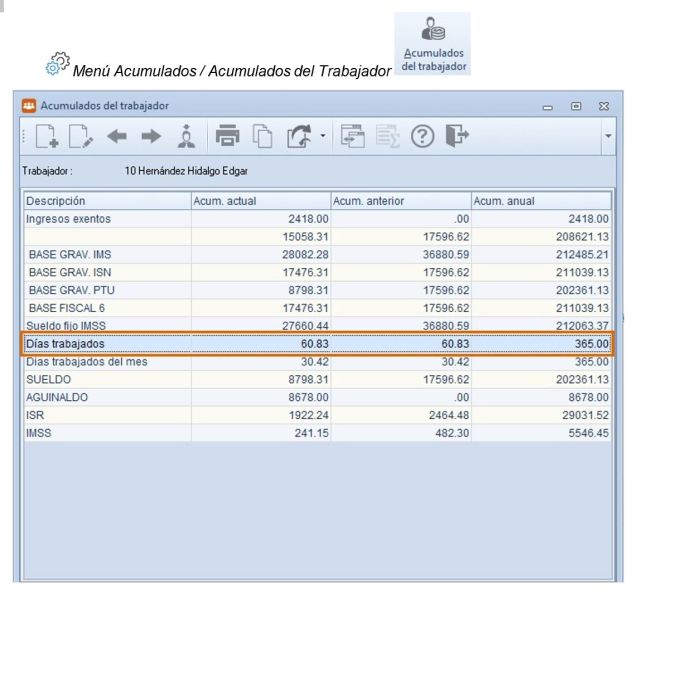

| DTA | = | Días trabajados en el año, valor el cual es tomado del acumulado anual de los trabajadores, en el cual se incluye los días trabajados en el año menos. |

? La fórmula va a depender de lo que se desea pagar de aguinaldo, sí los días completos o que se consideren las faltas. El sistema efectuará el cálculo de aguinaldo correspondiente a cada trabajador, de acuerdo a los días trabajados en el año y su salario. En el recibo de trabajadores aparecerá el monto de Aguinaldo, así como su respectivo ISR.

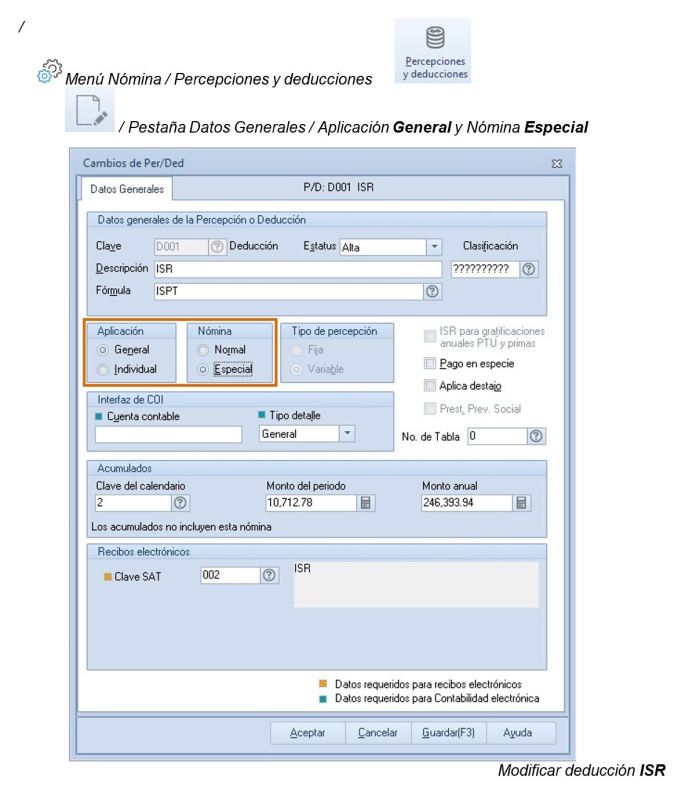

- c) Revisión de los parámetros en la deducción ISR.

Figura 6. Configuración de deducción ISR

A continuación se realizará la simulación del pago de aguinaldo tanto en una nómina quincenal, como en una semanal.

Pago de Aguinaldo en una Nómina Quincenal.

Se tiene un trabajador con los siguientes datos:

Clave Descripción Valor en la simulación

SD Salario Diario $578.52

DTA Días Trabajados 365 Días

DAG Días de Aguinaldo 15 Días

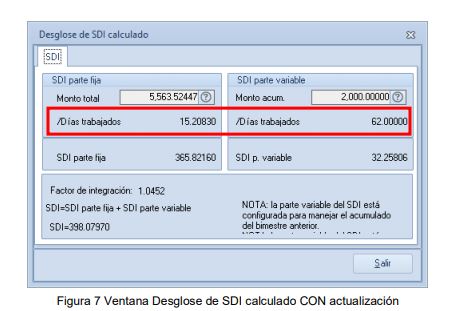

a) La variable DTA (Acumulados de días trabajados) se podrá consultar desde:

En este ejercicio se aplica el valor de 365 días, en caso de ser un año bisiesto se aplica el valor de 366 días.

Con la fórmula indicada en la configuración de la percepción se realiza el cálculo.

Descripción Valor

Fórmula SD * (DAG/DA) * DTA

Sustitución de Fórmula 578.52* (15/365) * 365

Total de Aguinaldo $8677.80

ISR $690.00.

Total a Pagar $7987.80

En este caso como en el acumulado de días no es igual a los 365 días del año, sí se deja esta fórmula SD * (DAG/DA) * DTA, el aguinaldo no sería calculado correctamente, dando como resultado un monto diferente, por lo tanto en este caso es necesario modificar la percepción “Aguinaldo” colocando la siguiente fórmula: (SD * DAG/DA)*(DTA+7.02)

Descripción Valor

Fórmula (SD*DAG/365)*(DTA+7.02)

Sustitución de Fórmula (454*15/365)*(357.98+7.02)

Total de Aguinaldo 6810

ISR 938

Total a Pagar 5872.00

De esta manera será más fácil obtener la nómina del Aguinaldo y realizar el pago correcto a los trabajadores.

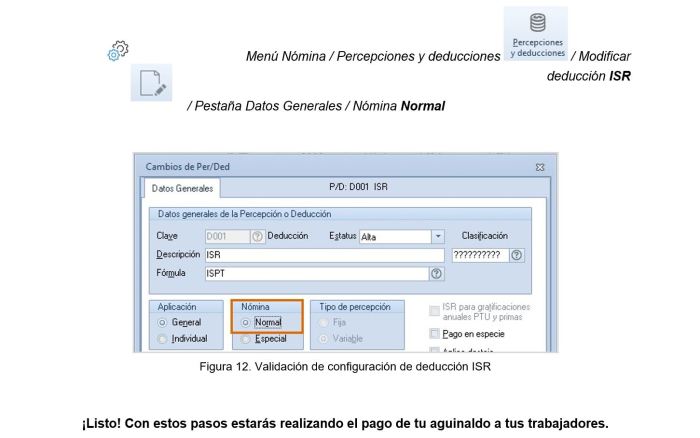

Una vez timbrada la nómina especial de Aguinaldo, al crear tu siguiente periodo debes validar que la deducción ISR se encuentre configurada correctamente para ello ingresa a:

siguenos: www.cade.com.mx

Menú Herramientas / Traspaso

Menú Herramientas / Traspaso

las opciones Datos del trabajador y Tipo de salario, realiza el proceso

las opciones Datos del trabajador y Tipo de salario, realiza el proceso

, se podrán consultar los comprobantes relacionados al documento.

, se podrán consultar los comprobantes relacionados al documento.