El 28 de diciembre de 2019 se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal, con vigencia del 1 de enero al 31 de diciembre de 2020 salvo ciertas excepciones.

1. Código Fiscal de la Federación.

Regla 1.12. Información y documentación proporcionada por el tercero colaborador fiscal.

Se adiciona esta regla, en la que se señala el procedimiento del tercero colaborador fiscal. En términos del Artículo 69B Ter del CFF, se utilizará para informar a la autoridad fiscal sobre la expedición, enajenación o adquisición de los CFDI que amparen operaciones inexistentes, y que deberá realizarse a través del Portal del SAT.

Regla 1.13. Obligación de los asesores fiscales y contribuyentes de proporcionar la información para revelar esquemas reportables.

Se establece el procedimiento que los asesores fiscales y contribuyentes (obligados a revelar esquemas reportables a partir del 1 de enero de 2021) deberán seguir para proporcionar la información mediante la declaración que disponga el SAT para tal efecto.

Regla 2.1.44. Opción para presentar consultas colectivas sobre la aplicación de disposiciones fiscales a través de organizaciones que agrupan contribuyentes.

Se mencionan los supuestos que no podrán ser objeto de consultas colectivas formuladas por asociaciones patronales; sindicatos de obreros; cámaras de comercio e industria; agrupaciones agrícolas, ganaderas, pesqueras o silvícolas; colegios de profesionales; así como organismos que los agrupen y asociaciones civiles cuyo objeto sea el mismo que las cámaras y confederaciones empresariales.

Regla 2.1.51. Opción para presentar consultas sobre la interpretación o aplicación de disposiciones fiscales.

Se adicionan los supuestos para establecer que no podrán ser objeto de consultas sobre la interpretación o aplicación de disposiciones fiscales que formulen los contribuyentes relacionados con situaciones fiscales que aún no se han realizado.

Regla 2.2.1. Valor probatorio de la contraseña.

Se faculta a la autoridad fiscal para restringir temporalmente la contraseña —firma electrónica que funciona como mecanismo de acceso a los servicios electrónicos que brinda el SAT a través de su portal— cuando se identifique que el contribuyente se ubica en alguno de los supuestos previstos en el Artículo 17H Bis del CFF, hasta que aclare o desvirtué este supuesto; de lo contrario, la autoridad fiscal podrá bloquear el certificado.

Regla 2.2.7. Buzón tributario y sus mecanismos de comunicación para el envío del aviso electrónico.

Para habilitar el buzón tributario, los contribuyentes deberán registrar medios de contacto, como correo electrónico y número telefónico, y confirmarlos dentro de las 72 horas siguientes de acuerdo con el procedimiento establecido en la ficha de trámite 245/CFF “Habilitación del buzón tributario y registro de mecanismos de comunicación como medios de contacto”.

Asimismo, mediante disposición transitoria se establecen infracciones por no habilitar el buzón tributario ni registrar o mantener actualizados los medios de contacto para personas morales a partir del 31 de marzo de 2020 y a partir del 30 de abril de 2020 para personas físicas. El uso obligatorio del buzón tributario será opcional si se trata de contribuyentes asalariados.

Regla 2.2.15. Procedimiento para restringir temporalmente el uso del CSD para la expedición de CFDI y para subsanar la irregularidad o desvirtuar la causa detectada.

Los contribuyentes a quienes se les haya restringido temporalmente el uso del CSD para la expedición de CFDI podrán presentar la solicitud de aclaración conforme la ficha de trámite 296/CFF “Aclaración para subsanar las irregularidades detectadas o desvirtuar la causa que motivó que se le haya restringido temporalmente el uso del certificado de sello digital para la expedición del CFDI en términos del artículo 17H Bis del CFF”.

Regla 2.5.11. Casos en que procede la suspensión de actividades por acto de autoridad.

Se añade como supuesto para que la autoridad fiscal proceda a la suspensión de actividades, tratándose de personas físicas o morales, cuando deban realizar declaraciones periódicas conforme a las disposiciones fiscales vigentes y la autoridad detecte que no lo realizan. Asimismo, que no emitan ni reciban facturas, no hayan presentado avisos de actualización y no sean informados por terceros durante mínimo un ejercicio fiscal, sin que ello sea impedimento de que se les pueda requerir respecto de obligaciones o créditos fiscales pendientes. De igual manera, se indica que la suspensión de actividades por la autoridad fiscal no exime a las personas morales de presentar el aviso de cancelación correspondiente ante el RFC.

Regla 2.4.19. Aviso de actualización de socios o accionistas.

Las personas morales deberán presentar un aviso ante el RFC con el nombre y la clave del RFC de los socios o accionistas cada vez que se realice una modificación o incorporación conforme a la ficha de trámite 295/CFF “Aviso de actualización de socios o accionistas”, contenida en el Anexo 1-A. Esto dentro de los 30 días hábiles siguientes a aquél en el que se realice el supuesto correspondiente ante la ADSC.

Por su parte, el Artículo 46 Transitorio de la RMF 2020 señala que las personas morales que no tengan actualizada la información de sus socios o accionistas ante el RFC deberán presentar el aviso al que hace referencia la regla 2.4.19 con la información correspondiente a la estructura con la que se encuentren en ese momento. El aviso referido deberá presentarse, por única ocasión, a más tardar el 30 de junio de 2020.

2. Ley del Impuesto al Valor Agregado.

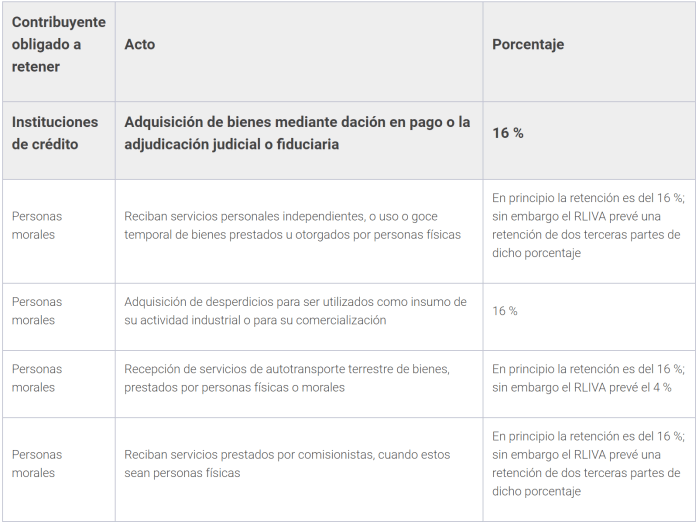

Regla 11.4.18. Tasa de retención del IVA en subcontratación laboral

Se establece que las personas físicas o morales con actividades empresariales obligadas a efectuar la retención por los servicios a que se refiere el Artículo 1-A, Fracción IV de la Ley del IVA —esto es, a través de los cuales se pongan a disposición del contratante, o de una parte relacionada con este, personal que desempeñe sus funciones en las instalaciones del contratante o de una parte relacionada con este, o incluso fuera de estas, estén o no bajo la dirección, supervisión, coordinación o dependencia del contratante, independientemente de la denominación que se le dé a la obligación contractual— podrán efectuar la retención por el 3% del valor de la contraprestación efectivamente pagada si dichos servicios son prestados en la región fronteriza norte.

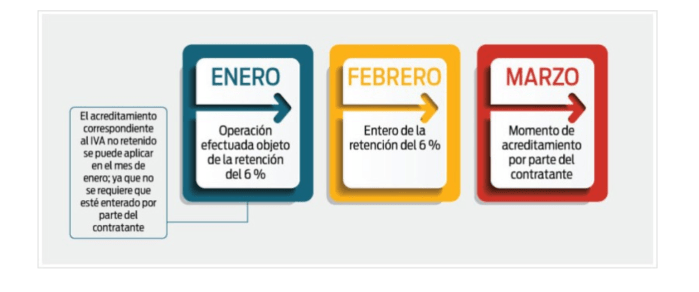

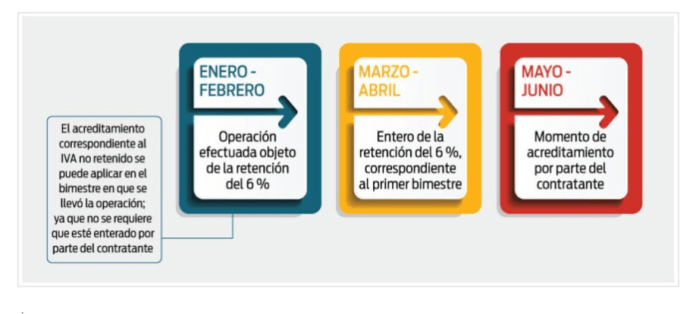

Adicionalmente, en disposición transitoria se precisa que, para los efectos del Artículo 1-A, Fracción IV de la Ley del IVA, los contribuyentes estarán obligados a efectuar la retención de 6% del valor de las contraprestaciones que sean efectivamente pagadas a partir del ejercicio 2020. En el caso de contribuyentes que hayan emitido los CFDI de las contraprestaciones antes del 1 de enero de 2020, podrán aplicar las disposiciones vigentes en 2019, siempre que el pago de las contraprestaciones respectivas se realice dentro de los 10 días naturales inmediatos posteriores a dicha fecha.

3. Ley del Impuesto Sobre la Renta.

Regla 3.1.22. Deducción de gastos e inversiones realizadas por figuras jurídicas extranjeras que sean transparentes fiscales.

Los residentes en México y en el extranjero con establecimiento permanente en el país integrantes de la figura jurídica podrán efectuar la deducción de gastos e inversiones que realice la figura jurídica de conformidad con el Título de la LISR que les corresponda, cumpliendo con los requisitos señalados en la citada regla.

Regla 3.1.23. Concepto de entidades extranjeras y figuras jurídicas extranjeras transparentes fiscales.

Se consideran entidades extranjeras las sociedades y demás entes creados o constituidos conforme al derecho extranjero que tengan personalidad jurídica propia, así como las personas morales constituidas conforme al derecho mexicano que sean residentes en el extranjero; también se consideran figuras jurídicas extranjeras los fideicomisos, las asociaciones, los fondos de inversión y cualquier otra figura jurídica similar del derecho extranjero que no tenga personalidad jurídica propia.

Se considera que las entidades extranjeras o figuras jurídicas extranjeras son transparentes fiscales cuando no son residentes fiscales para efectos del ISR en el país en el que están constituidas, que tengan su administración principal de negocios o sede de dirección efectiva, y sus ingresos sean atribuidos a sus miembros, socios, accionistas o beneficiarios.

Regla 3.3.1.30. Deducción de pagos realizados por sociedades mexicanas consideradas transparentes fiscales para los efectos de una legislación extranjera.

Las sociedades mexicanas consideradas transparentes fiscales —para los efectos de una legislación extranjera que generen montos no deducibles por motivo de momentos distintos en la acumulación de ingresos entre el contribuyente y sus socios o accionistas— podrán deducir dicho monto en la medida y proporción en la que los ingresos que perciba dicha sociedad sean acumulados por sus socios o accionistas en el ejercicio inmediato posterior, y siempre que estos sean residentes en un país con el que México tenga en vigor un tratado para evitar la doble tributación.

Finalmente, la aplicación de ciertas reglas estará sujeta al cumplimiento de los requisitos que se establezcan en las propias reglas de carácter general.

Síguenos en Facebook