Ante la confusión generada por la reforma al numeral 1-A fracción IV de la LIVA, referente a la retención del 6 % de IVA, el 31 de enero de 2020, la autoridad dio a conocer en su portal el anteproyecto de la modificación al Anexo 7 de la RMISC 2020, en el cual se incluye el criterio normativo “46/IVA/N Retención del 6% al impuesto al valor agregado a que se refiere la fracción IV del artículo 1o-A de la Ley del IVA”.

Es importante recordar que la confusión se originó debido a que la norma señala que la retención del

6 % del IVA procederá cuando se ponga a disposición del contratante o de una parte relacionada de este, personal que desempeñe sus funciones; sin que se especifique que se entiende por el término “poner a disposición”.

El criterio normativo emitido por el SAT, solo traslada la confusión de la expresión “poner a disposición” a el “aprovechamiento definitivo”, no dejando claro cuando es que se aprovecha directamente del servicio prestado por personal puesto a disposición.

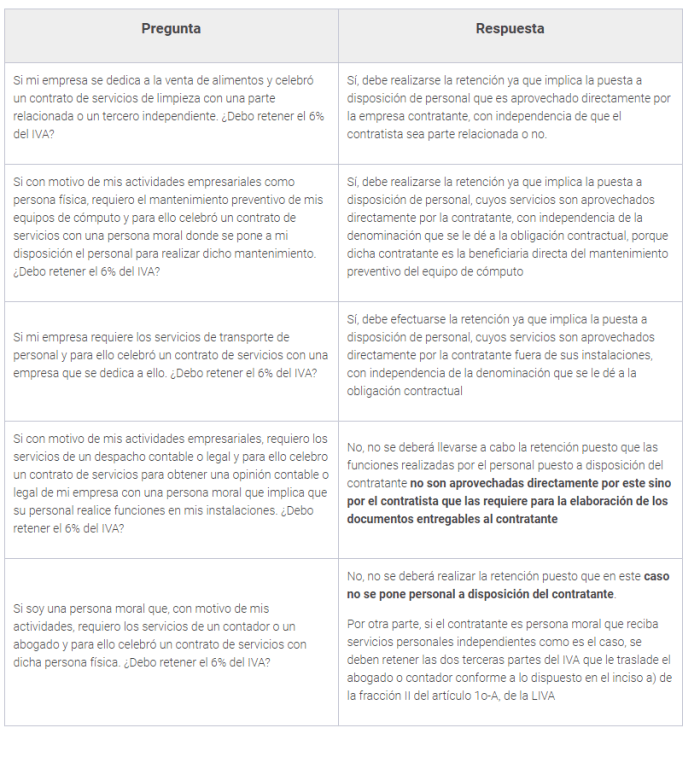

Al no ser de todo claro el criterio normativo referido, el SAT publicó en su portal las preguntas frecuentes respecto de cómo piensa aplicar lo dispuesto en el numeral 1-A, fracción IV de la LIVA, a saber:

Es importante recordar que la confusión se originó debido a que la norma señala que la retención del

6 % del IVA procederá cuando se ponga a disposición del contratante o de una parte relacionada de este, personal que desempeñe sus funciones; sin que se especifique que se entiende por el término “poner a disposición”.

El criterio normativo emitido por el SAT, solo traslada la confusión de la expresión “poner a disposición” a el “aprovechamiento definitivo”, no dejando claro cuando es que se aprovecha directamente del servicio prestado por personal puesto a disposición.

Al no ser de todo claro el criterio normativo referido, el SAT publicó en su portal las preguntas frecuentes respecto de cómo piensa aplicar lo dispuesto en el numeral 1-A, fracción IV de la LIVA, a saber:

Con estas respuestas el SAT aclara el panorama para los causantes; destacando que el aprovechamiento directo de los servicios del personal puede confundirse, y el caso particular de la pregunta cinco lo que demuestra que el aprovechamiento fue por parte del contratista es el entregable al contratante.

Visitanos: cade.com.mx