El SAT anunció una prórroga para el envío de los documentos de la Contabilidad Electrónica.

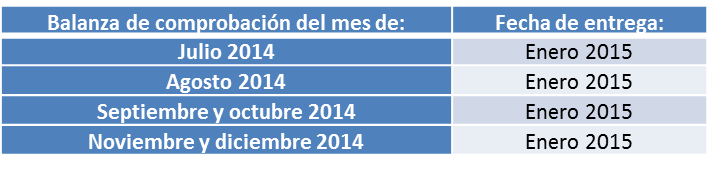

El Servicio de Administración Tributaria (SAT) anunció que las personas morales deberán entregar en enero de 2015 sus balanzas de comprobación de julio a diciembre de 2014.

De acuerdo al anteproyecto de la Tercera Modificación a la RMISC 2014, que el SAT publicó en su página de Internet, el catálogo de cuentas se queda sin modificaciones y debe enviarse en octubre de 2014.

En el caso de que la autoridad solicite información contable sobre pólizas correspondientes a alguno de los meses de julio a diciembre de 2014 y la solicitud o trámite de devolución o compensación, la fecha de entrega será la misma que para las balanzas de comprobación.

El resto de las fechas de entrega quedaron sin cambios, por lo que a partir de 2015 las personas morales deberán enviar su balanza de comprobación a más tardar el día 25 del mes inmediato posterior, y las personas físicas a más tardar el día 27 del mes inmediato posterior.

Da clic y conoce a tu mejor aliado para la Contabilidad Electrónica

Asimismo se adiciona la regla I.2.8.9., la cual establece que:

- Forman parte de la Contabilidad los papeles de trabajo relativos al cálculo de la deducción de inversiones, relacionándola con la documentación comprobatoria que permita identificar la fecha de adquisición del bien, su descripción, el monto original de la inversión, el porcentaje e importe de su deducción anual.

- El registro de los asientos contables se podrá efectuar dentro del mes siguiente a la fecha en que se realicen las actividades respectivas.

- De no contar con la información que permita identificar el medio de pago, se podrá incorporar en los registros la expresión “NA”, en lugar de señalar la forma de pago, sin especificar si fue de contado, a crédito, a plazos o en parcialidades, y el medio de pago o de extinción de dicha obligación, según corresponda.

Para considerar que el asiento contable se hizo de manera oportuna, la diferencia entre la fecha de emisión del CFDI y la del registro no debe exceder de un mes.