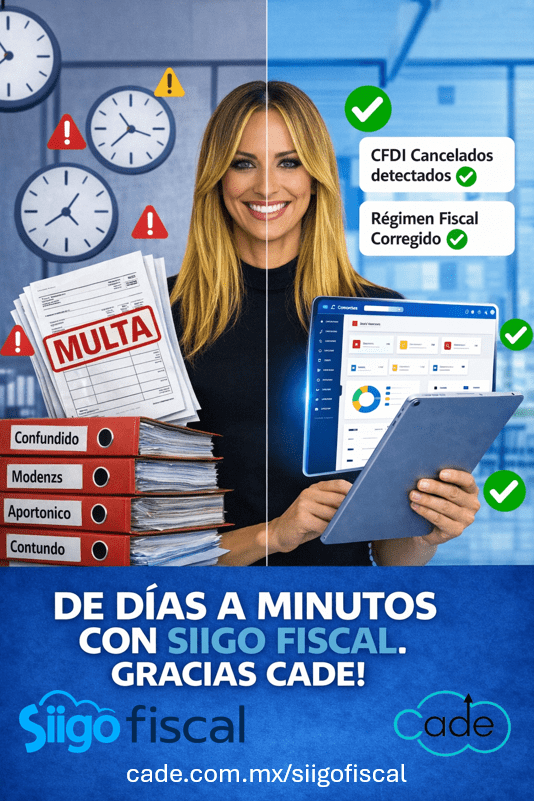

En pleno 2026, todavía hay despachos contables y empresas que dependen de Excel y revisiones manuales para validar sus CFDIs…

⚠️ El problema: esto no solo consume tiempo, también aumenta el riesgo de errores ante el SAT.

Hoy existe una forma mucho más inteligente de trabajar.En pleno 2026, todavía hay despachos contables y empresas que dependen de Excel y revisiones manuales para validar sus CFDIs…

⚠️ El problema: esto no solo consume tiempo, también aumenta el riesgo de errores ante el SAT.

Hoy existe una forma mucho más inteligente de trabajar.

💡 ¿Qué es Siigo Fiscal?

Siigo Fiscal es una plataforma en la nube que transforma completamente la forma de revisar los CFDIs.

Se conecta directamente con el SAT para:

- Descargar CFDIs emitidos y recibidos

- Validar su estatus (vigente o cancelado)

- Detectar inconsistencias automáticamente

- Conciliar información con los visores del SAT

👉 Todo en tiempo real y sin intervención manual [Ficha técn…igo Fiscal | PDF]

🧠 ¿Por qué deberías dejar de hacerlo manual?

El método tradicional tiene varios problemas:

❌ CFDIs no detectados

❌ Cancelaciones que pasan desapercibidas

❌ Diferencias con el SAT

❌ Riesgo de EFOS (69-B)

❌ Horas perdidas cada mes

En cambio, con automatización:

✅ Control total de la información fiscal

✅ Detección de errores automática

✅ Reducción de riesgos ante auditorías

✅ Información alineada al SAT

🔍 Funcionalidades clave que marcan la diferencia

1. Conciliación automática con el SAT

- Cruza información con ingresos, IVA y nómina

- Detecta CFDIs incluidos y NO incluidos en el precargado

👉 Te permite anticiparte a discrepancias antes de declarar [Ficha técn…igo Fiscal | PDF]

2. Detección inteligente de riesgos fiscales

- CFDIs cancelados en periodos posteriores

- CFDIs de pagos pendientes

- Proveedores EFOS (lista 69-B)

📊 Todo identificado automáticamente sin revisar uno por uno

3. Cálculo de IVA como el SAT 🧾

- Replica el algoritmo del SAT

- Identifica diferencias en IVA acreditable y trasladado

- Detecta errores antes de presentar declaraciones

👉 Esto evita requerimientos y multas

4. Alertas automáticas

📩 Recibes notificaciones cuando:

- Hay CFDIs con errores

- Se detectan cancelaciones

- Aparece un proveedor de riesgo

5. Gestión multiempresa

Perfecto para despachos contables:

- Administra múltiples clientes

- Control de accesos por usuario

- Integración con sistemas como Aspel

☁️ 100% en la nube, seguro y sin instalaciones

- Acceso desde navegador (Chrome, Edge, Firefox)

- No requiere instalación

- Seguridad respaldada por AWS

- Conexión cifrada HTTPS [Ficha técn…igo Fiscal | PDF]

👨💼 ¿Para quién es ideal?

✅ Despachos contables

✅ Contadores independientes

✅ Fiscalistas

✅ Empresas PyME y corporativas

Si tienes que cuadrar información contra el SAT, esto es para ti.

🚀 El beneficio real: tranquilidad fiscal

El verdadero valor no es solo el ahorro de tiempo.

Es esto:

👉 Evitar problemas con el SAT antes de que ocurran

Siigo Fiscal te permite:

- Detectar errores antes de declarar

- Tener respaldo ante revisiones

- Tomar decisiones con información real

📣 Conclusión

El futuro de la contabilidad no es trabajar más…

es trabajar de forma más inteligente.

Si sigues revisando CFDIs manualmente, no es que estés equivocado…

simplemente estás usando herramientas del pasado.

🔵 Empieza hoy

👉 Activa tu solución aquí:

https://cade.com.mx/siigofiscal

📞 ¿Quieres demo? En CADE te acompañamos en todo el proceso.

.

.

.

.

.

.

y en la pestaña Percepciones y deducciones, verifica que el apartado PTU esté configurado correctamente.

y en la pestaña Percepciones y deducciones, verifica que el apartado PTU esté configurado correctamente.