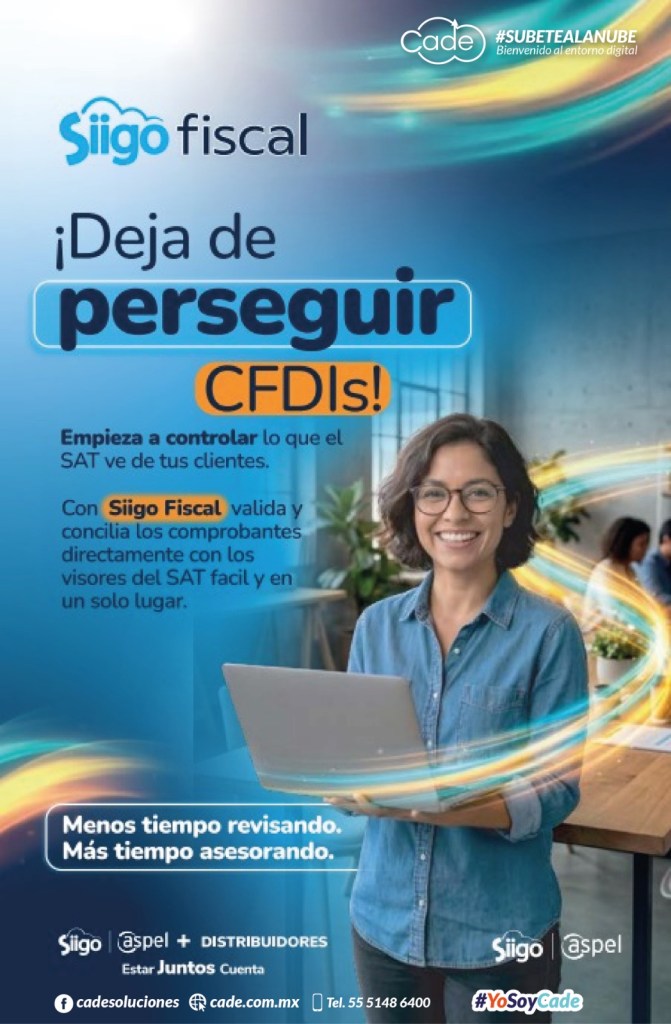

Mantén tus CFDIs al día con los visores del SAT y gestiona tu información de los últimos 5 años con el descargador de Siigo.

¡Automatiza la descarga de sus CFDIs!

Diseñado para contadores que buscan ahorrar tiempo: obtén CFDIs del SAT con descargas automáticas de XML, ¡filtra, organiza y exporta tu información fácilmente!

¡Conoce las funciones de Siigo Fiscal Descargas!

Plan anual diseñado para simplificar tu ejercicio fiscal completo.

Descarga diaria de los CFDIs emitidos y recibidos para un RFC.

Mantén actualizado el estatus de tus CFDIs de hasta 5 años de antigüedad.

Personaliza los detalles de tus CFDIs que deseas visualizar.

Organiza tus CFDIS con filtros por uso de CFDI, tipo de relación, régimen fiscal y más.

Detecta automáticamente los CFDIs cancelados en el mes actual, que fueron emitidos en periodos anteriores.

Recibe notificaciones por correo por CFDIs con errores, operaciones con EFOS y CFDIs cancelados.

Lleva tu gestión fiscal al siguiente nivel con los planes avanzados de Siigo Fiscal

Elige el plan avanzado con la cantidad de RFC y usuarios que necesites para trabajar cómodamente, ¡y agrega usuarios fácilmente!

Accede a una fácil validación y conciliación de los CFDIs que el SAT incluyó y NO incluyó en el IVA acreditable y trasladado.

Desbloquea el cálculo automático del IVA y gestiona si un CFDI debe ser considerado o no.

Obtén el módulo de materialidad para organizar tu documentación y respaldar la existencia de tus operaciones.

Aprovecha la prueba gratis de 15 días y descubre los beneficios de los planes avanzados de Siigo Fiscal de primera mano.

Las tabletas se han convertido en elementos esenciales para el trabajo, la escuela, la creatividad y el entretenimiento. En 2026, las tabletas combinan un rendimiento acelerado por IA y una larga duración de la batería,1 y diseños ligeros que viajan fácilmente de una habitación a otra o de ciudad a ciudad.

Surface Pro, un PC Copilot+ de Microsoft, te ofrece un diseño 2 en 1 que funciona como un portátil y se juega como una tableta, para que puedas pasar de tareas táctil primero a configuraciones completas de escritura todo desde un solo dispositivo.

¿Qué es hoy una tableta?

Una tableta en 2026 es un dispositivo delgado y táctil diseñado para ser portable y versátil. Una tableta moderna suele incluir:

Una pantalla táctil de alta resolución

Compatibilidad con bolígrafos digitales

Accesorios opcionales para teclado

Un armazón ligero

Acceso a aplicaciones de productividad, creatividad y entretenimiento

Algunas tabletas ejecutan sistemas operativos de sobremesa completos con funciones avanzadas de IA. Elige una Surface Pro y consigue un dispositivo ultrafino 2-en-1 con procesadores Snapdragon® X Series, una NPU de alto rendimiento y experiencias de IA en Windows 11.

Usos comunes de las tabletas en 2026

Tableta para trabajo y productividad

Puedes usar una tableta para gestionar una jornada laboral completa en casa, en espacios de trabajo compartidos o mientras viajas. Una tableta te permite:

Redactar correos electrónicos y editar documentos

Únete a videollamadas y colabora online

Revisa presentaciones y marca PDFs

Trabaja en varias aplicaciones a la vez

Cuando conectas un teclado Surface Pro,2 tienes un sistema de escritura tipo portátil con un touchpad de precisión, una tecla Copilot, una tecla para silenciar el micrófono y una tecla de recorte. Puedes trabajar largos periodos sin enchufarte, porque la batería de la Surface Pro dura1 está diseñado para horarios remotos e híbridos.

Tableta para el colegio

Puedes usar una tableta para gestionar la lectura, la escritura, la investigación y la participación en clase en un solo dispositivo. Una tableta te permite:

Toma notas manuscritas o mecanografiadas

Lee libros de texto y materiales de investigación

Apunte a clases online

Completar asignaciones en cualquier lugar

Combina un Surface Pro con un Surface Slim Pen2 para una solución completa y versátil con funciones impulsadas por IA para bocetos, toma de notas y colaboración en tiempo real. Además, el diseño ligero de la Surface Pro cabe fácilmente en las mochilas y permite largas sesiones de estudio en el campus o en casa.

Creatividad y diseño

Puedes usar una tableta como lienzo portátil para dibujar, editar y planificar. Una tableta te permite:

Dibujar y dibujar

Editar fotos y vídeos

Crear música

Crear storyboards y diseñar maquetas

Cuando eliges la opción de pantalla OLED HDR en Surface Pro, obtienes gráficos con precisión de color para trabajos creativos. Puedes dibujar o escribir con trazos precisos y sensibles, y puedes usar funciones de IA de Windows 11 como Cocreator y edición de fotos mejorada para acelerar proyectos creativos.

Entretenimiento y medios

Puedes usar una tableta como pantalla de entretenimiento personal. Una tableta te permite:

Ver películas y series en streaming

Juega a juegos casuales o en la nube

Lee libros, cómics y revistas

Mira tu película favorita en una pantalla Surface Pro y obtén colores y contrastes ricos que hacen que las películas y series luzcan vivas. Puedes ver durante largos periodos en casa o en movimiento porque la batería del Surface Pro permite una visualización prolongada.

Uso personal diario

Puedes usar una tableta para las tareas diarias de tu hogar y tu día a día. Una tableta te permite:

Navega por internet y consulta las redes sociales

Gestionar dispositivos de hogar inteligente

Planifica viajes y organiza horarios

Comparte el dispositivo con los familiares

La Surface Pro cuenta con una gran pantalla táctil y una navegación sencilla que facilita la gestión de las tareas diarias. Lleva la Surface Pro de habitación en habitación y cuenta con una larga duración de batería para usarla durante todo el día.

Cómo usar una tableta

Para que una tableta se sienta más personal y más capaz:

Personaliza tu pantalla de inicio y tus widgets

Sincronizar archivos y notas entre dispositivos

Usa vista dividida y ajuste de ventanas para multitarea

Adjunta un teclado para trabajos que requieren mucho teclear.

Usa un bolígrafo digital para notas, bocetos y marcas

Surface Pro te ofrece la ventaja de funciones de IA de Windows 11 como Recall,3 Subtítulos en directo con traducción y Windows Studio Effects para mantenerse organizado, comunicarse claramente y encontrar información rápidamente.

Accesorios que amplían lo que puede hacer una tableta

Para ampliar lo que puede hacer una tableta, añade accesorios2 Por ejemplo:

Un teclado Surface Pro para escribir al estilo de un portátil

Un Surface Slim Pen para escribir y dibujar

Un dock o monitor externo para una configuración similar a un escritorio

Tableta o portátil: ¿Cuál encaja mejor?

Una tableta funciona bien cuando quieres un dispositivo que sea cómodo de sostener, que se desbloquee rápidamente y que mejore la lectura, la navegación y el trabajo ligero. Un portátil funciona bien cuando quieres un teclado integrado, un trackpad y una configuración tradicional de escritura para sesiones largas de escritura o tareas complejas.

Cuando eliges un Surface Pro 2 en 1, obtienes ambos.

Conecta un teclado Surface Pro cuando quieras un sistema completo de escritura para escribir y editar. Quitar el teclado te da una tableta ligera para leer, hacer bocetos o revisar documentos. Muévete entre ambos modos a lo largo del día sin cambiar de dispositivo.

¿Quién se beneficia más de una tableta en 2026?

Puede que encuentres una tableta especialmente útil si quieres un dispositivo que se adapte a diferentes entornos y tipos de trabajo. Surface Pro lleva los beneficios un paso más allá. Por ejemplo, puedes:

Escribe apuntes a mano, lee y teclea tareas como estudiante

Únete a reuniones, revisa documentos y comunícate como trabajador remoto o híbrido

Dibuja o edita directamente en pantalla y escribe al planificar proyectos creativos

Navega, transmite y gestiona tareas cotidianas como usuario familiar o casual

El futuro de las tabletas

El rendimiento acelerado por IA, las pantallas mejoradas y los diseños adaptables están moldeando el futuro de las tabletas. Con Surface Pro, tienes una tableta 2 en 1 que gestiona el trabajo, la creatividad y el uso diario en una sola forma portátil. Explora Surface Pro y descubre cómo puedes llevarlo a cualquier parte y usarlo para trabajos enfocados, escritura, dibujo, observación, navegación y mucho más.

Y por qué CADE Soluciones es la mejor opción para implementarlos en México

En 2026, la infraestructura tecnológica se convirtió en un factor clave para la competitividad de las empresas. Cada vez más organizaciones están migrando de servidores físicos tradicionales a servidores en la nube, y Microsoft Azure se ha consolidado como una de las plataformas más seguras, escalables y confiables a nivel mundial.

En esta entrada te explicamos qué son los servidores Azure, sus beneficios reales para las empresas y por qué CADE Soluciones es el mejor aliado para llevar tu infraestructura a la nube de forma correcta.

¿Qué son los servidores en la nube con Azure?

Los servidores Azure son máquinas virtuales y servicios de infraestructura que funcionan dentro de la nube de Microsoft, permitiendo a las empresas:

Ejecutar sistemas administrativos y ERP

Alojar aplicaciones empresariales

Centralizar bases de datos

Proteger información crítica

Escalar recursos bajo demanda

Todo sin necesidad de comprar, mantener o actualizar servidores físicos.

¿Por qué las empresas están migrando a Azure en 2026?

El cambio a la nube ya no es una tendencia, es una realidad. Las empresas buscan:

✅ Flexibilidad

Incrementa o reduce capacidad según tus necesidades reales, sin inversiones innecesarias.

✅ Ahorro de costos

Pagas solo por lo que usas, eliminando gastos en hardware, electricidad y mantenimiento.

✅ Alta disponibilidad

Azure ofrece continuidad operativa, respaldos automáticos y recuperación ante desastres.

✅ Seguridad empresarial

Microsoft Azure cumple con los más altos estándares internacionales de seguridad y cumplimiento.

✅ Acceso remoto seguro

Tus sistemas disponibles desde cualquier lugar, con control total de accesos.

Casos de uso comunes de servidores Azure

Los servidores en la nube de Azure son ideales para:

Sistemas administrativos (Aspel, Siigo, ERP)

Servidores de archivos empresariales

Bases de datos SQL

Escritorios virtuales

Ambientes de prueba y desarrollo

Respaldo y recuperación ante desastres

Para pymes y empresas medianas, Azure ofrece potencia de nivel corporativo a un costo accesible.

Migrar a Azure no es solo “subir un servidor”

Uno de los errores más comunes es pensar que la nube funciona igual que un servidor físico. Una mala migración puede provocar:

Costos innecesarios

Problemas de rendimiento

Fallas de seguridad

Accesos mal configurados

👉 Por eso es clave hacerlo con un partner especializado.

CADE Soluciones: expertos en servidores Azure para empresas en México

CADE Soluciones cuenta con más de 34 años de experiencia ayudando a empresas a diseñar, migrar y administrar infraestructura tecnológica crítica.

¿Por qué CADE es la mejor opción para Azure?

✅ Diseño de arquitectura correcta

CADE no improvisa. Diseñamos servidores Azure según el tamaño, giro y necesidades reales de tu empresa.

✅ Migraciones seguras y sin interrupciones

Movemos tus sistemas a Azure cuidando la continuidad del negocio.

✅ Optimización de costos

Configuramos Azure para que no pagues de más y aproveches al máximo la nube.

✅ Seguridad desde el día uno

Control de accesos, respaldos, cifrado y cumplimiento de mejores prácticas Microsoft.

✅ Soporte y acompañamiento continuo

No te dejamos solo después de la migración. CADE administra, optimiza y acompaña tu crecimiento.

Azure + CADE: una infraestructura preparada para el futuro

Al trabajar con CADE Soluciones obtienes:

Estabilidad operativa

Escalabilidad real

Infraestructura lista para IA y Copilot

Integración perfecta con Microsoft 365

Tranquilidad tecnológica para tu empresa

Azure no es solo infraestructura, es la base para la transformación digital.

¿Azure es solo para grandes empresas?

No. Hoy Azure es ideal para:

Pymes

Empresas medianas

Despachos contables

Empresas en crecimiento

Organizaciones con equipos remotos

Con la arquitectura correcta, Azure se adapta a cualquier tamaño de empresa.

Conclusión

Los servidores en la nube con Microsoft Azure permiten a las empresas en México ser más ágiles, seguras y competitivas. Sin embargo, el verdadero valor está en cómo se implementa la nube.

Con CADE Soluciones, no solo migras a Azure: 👉 Construyes una infraestructura sólida, optimizada y alineada a tu negocio.

¿Estás listo para llevar tus servidores a Azure?

📩 Contacta a CADE Soluciones y recibe un diagnóstico personalizado de tu infraestructura actual.

Por qué elegir a CADE Soluciones como tu proveedor experto

La contabilidad en México se ha vuelto cada vez más compleja. Cambios constantes en reglas del SAT, fiscalización más estricta, cruces automáticos de información y una mayor exposición a multas y discrepancias fiscales han obligado a empresas y contadores a evolucionar.

En este nuevo escenario, Siigo Fiscal se posiciona como una de las herramientas más avanzadas para controlar, analizar y resolver discrepancias fiscales, permitiendo a las empresas tener claridad total de su situación ante el SAT.

En este artículo te explicamos qué es Siigo Fiscal, cómo transforma la contabilidad moderna y por qué CADE Soluciones es la mejor opción para implementarlo correctamente.

El problema actual de la contabilidad en México

Hoy en día, muchas empresas enfrentan problemas como:

Diferencias entre contabilidad y CFDI

XML duplicados o incorrectos

CFDI no registrados contablemente

Ingresos y gastos que no coinciden con el SAT

Riesgo de multas, auditorías y cartas invitación

Pérdida de tiempo en revisiones manuales

La realidad es clara: la contabilidad tradicional ya no es suficiente para cumplir con las exigencias actuales del SAT.

¿Qué es Siigo Fiscal?

Siigo Fiscal es una plataforma especializada en control y análisis fiscal, diseñada para empresas y despachos contables que necesitan:

Visibilidad total de sus CFDI

Conciliación fiscal automatizada

Análisis de riesgos ante el SAT

Corrección de inconsistencias

Siigo Fiscal no reemplaza al contador: 👉 lo potencia con información clara, confiable y en tiempo real.

¿Cómo funciona Siigo Fiscal?

Siigo Fiscal se conecta directamente con la información fiscal del SAT y permite:

✅ Descarga automática de CFDI

Ingresos

Egresos

Nómina

Pagos

Todo organizado y clasificado.

✅ Conciliación fiscal inteligente

Compara automáticamente:

CFDI vs contabilidad

CFDI emitidos vs declarados

CFDI recibidos vs deducidos

Detectando diferencias en segundos.

✅ Análisis de discrepancias fiscales

Siigo Fiscal identifica:

Facturas faltantes

Errores de timbrado

Proveedores de riesgo

Inconsistencias fiscales

✅ Reportes claros y accionables

Ideal para contadores, directores financieros y dueños de negocio.

Beneficios reales de usar Siigo Fiscal

Implementar Siigo Fiscal genera resultados concretos:

📉 Reducción de riesgos fiscales

⏱️ Ahorro significativo de tiempo contable

✅ Cumplimiento fiscal continuo

📊 Mejor control financiero

🧾 Preparación ante auditorías

🧠 Decisiones basadas en datos reales

En pocas palabras: menos estrés y más control.

¿Para quién es Siigo Fiscal?

Siigo Fiscal es ideal para:

Pymes en régimen general

Empresas con alto volumen de CFDI

Despachos contables

Contadores independientes

Empresas que han tenido observaciones del SAT

Si tu empresa factura, compra, paga nómina o deduce gastos, Siigo Fiscal es una herramienta clave.

El error común: implementar Siigo Fiscal sin un experto

Aunque Siigo Fiscal es una plataforma robusta, su valor depende de una correcta implementación, alineada a:

Procesos contables reales

Estructura fiscal de la empresa

Flujos de información

Interpretación correcta de reportes

👉 Aquí es donde el proveedor marca la diferencia.

CADE Soluciones: expertos en Siigo Fiscal para empresas y contadores

CADE Soluciones es una empresa mexicana con más de 34 años de experiencia en soluciones contables, fiscales y administrativas.

¿Por qué elegir a CADE como tu proveedor de Siigo Fiscal?

✅ Proveedor Black de Siigo Fiscal

CADE cuenta con el máximo nivel de certificación y experiencia en implementación.

✅ Diagnóstico fiscal previo

Antes de implementar, CADE analiza tu situación fiscal real para asegurar resultados.

✅ Implementación correcta desde el día uno

Configuración óptima de la plataforma, usuarios, reportes y flujos.

✅ Capacitación especializada

Para que contadores y empresas sepan interpretar y actuar sobre la información.

✅ Acompañamiento continuo

Soporte, seguimiento y optimización conforme evoluciona tu empresa.

Siigo Fiscal + CADE: una nueva forma de hacer contabilidad

Cuando trabajas con Siigo Fiscal implementado por CADE Soluciones, obtienes:

Control fiscal total

Confianza ante el SAT

Menor riesgo de sanciones

Mayor eficiencia contable

Información clara para la toma de decisiones

CADE no solo entrega una herramienta: 👉 entrega tranquilidad fiscal.

Siigo Fiscal como aliado estratégico de la empresa

Hoy la contabilidad ya no es solo cumplimiento, es estrategia. Siigo Fiscal permite que la información fiscal:

Ayude a planear

Prevenga problemas

Detecte errores antes de que sean sancionados

Esto convierte a la contabilidad en un verdadero activo del negocio.

Conclusión

En un entorno fiscal cada vez más exigente, Siigo Fiscal representa la nueva forma de resolver la contabilidad y las discrepancias fiscales en México. Sin embargo, su verdadero valor se obtiene cuando es implementado por expertos.

Con CADE Soluciones como tu proveedor:

Cumples

Controlas

Previenes

Decides mejor

¿Quieres tomar control total de tu situación fiscal?

📩 Contacta a CADE Soluciones y recibe un diagnóstico personalizado con Siigo Fiscal.

Una alternativa más ligera para empresas y despachos que buscan simplificar su control fiscal. Enfocada en facilitar la descarga y gestión de CFDI desde el SAT, manteniendo la eficiencia de Siigo Fiscal en un formato más accesible y rápido de implementar.

¿Qué es Siigo Fiscal Descargas?

Siigo Fiscal Descargas será una versión optimizada del sistema Siigo Fiscal, diseñada para usuarios que necesitan enfocarse principalmente en la descarga masiva de comprobantes fiscales (CFDI). A diferencia de la versión completa, esta solución estará orientada a:

✓Procesos más simples

Lo justo y necesario para tu día a día.

✓Menor complejidad

Operación clara, sin curva pronunciada.

✓Implementación rápida

Comienza a descargar CFDI en minutos.

Una versión ligera pensada para crecer contigo

La llegada de Siigo Fiscal Descargas responde a una necesidad real del mercado.

Hoy, el desafío ya no es solamente cumplir, sino entender los datos fiscales antes de que la autoridad los cuestione.

Durante años, el cumplimiento fiscal en México se entendió como una tarea operativa del tipo revisar facturas, conciliar información, preparar declaraciones y responder cuando la autoridad hacía alguna observación. Pero hoy vale la pena hacerse una pregunta incómoda, ¿sigue funcionando esa lógica en un entorno de fiscalización digital? La realidad es que el terreno cambió por completo.

Hoy, el Servicio de Administración Tributaria cruza millones de comprobantes digitales en segundos, automatiza revisiones y detecta inconsistencias con una precisión que hace algunos años parecía imposible. El dato habla por sí solo ya que tan solo en 2025 se registraron más de 74,800,206 millones de actos de contacto con contribuyentes, entre cartas invitación, notificaciones y revisiones derivadas del análisis de información fiscal.

Ante ese escenario, surge otra pregunta inevitable sobre si vale la pena preguntarse si las empresas y los contadores están viendo la misma información que la autoridad. En muchos casos, no.

Gran parte del trabajo contable sigue dependiendo de procesos manuales, descargas dispersas de información y conciliaciones que pueden tomar horas o hasta días. No es extraño que una discrepancia se detecte tarde, cuando llega una carta invitación o un requerimiento fiscal.

Y no se trata de falta de capacidad profesional, la contaduría mexicana tiene un enorme nivel técnico. El reto está en que la fiscalización evolucionó más rápido que las herramientas con las que se gestiona la información.

Hoy, el desafío ya no es solamente cumplir, sino entender los datos fiscales antes de que la autoridad los cuestione. Saber qué aparece en los visores del SAT, identificar inconsistencias en los CFDI o anticipar riesgos en el IVA acreditable puede marcar la diferencia entre una operación ordenada y un proceso lleno de incertidumbre. Ahí es donde la tecnología empieza a cambiar la conversación.

Plataformas como Siigo Fiscal, desarrollada por Siigo Aspel, permiten que contadores y empresas analicen su información bajo criterios similares a los utilizados por la autoridad, con una visión más clara de los datos fiscales y la posibilidad de anticipar inconsistencias antes de que se conviertan en un problema.

Pero hay algo igual de importante que la tecnología: acompañar a los usuarios en la interpretación de la información. Por eso, parte fundamental de estas soluciones es el acompañamiento especializado, donde contadores y empresas pueden revisar reportes, entender lo que muestran los visores fiscales y tomar decisiones con mayor claridad junto con sus asesores.

La contabilidad está viviendo una de sus transformaciones más profundas en décadas. La automatización y el análisis de datos están redefiniendo el rol del contador, que cada vez más pasa de ser un operador administrativo a un analista estratégico para las empresas.

En un entorno donde la fiscalización es cada vez más digital, queda una pregunta clave. Si la autoridad ya tiene toda la información, ¿las empresas la están viendo con la misma claridad?

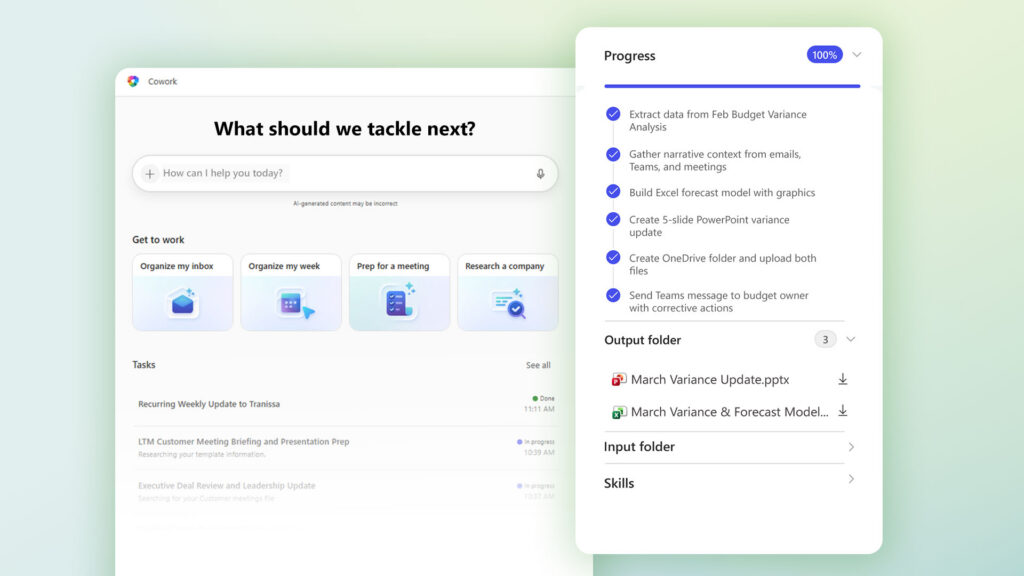

Microsoft 365 Copilot es su IA para trabajar. Se basa en una ventaja multimodelo: traer la mejor innovación en IA de toda la industria a su inquilino, basada en el conocimiento de Work IQ y protegida con la Protección de Datos Empresariales. Copilot es un sistema de trabajo que incorpora esa inteligencia directo a las aplicaciones y flujos de trabajo donde ya se realiza el trabajo, permitiéndoles poner en práctica la IA —desde tareas simples hasta flujos de trabajo completos y de varios pasos. Este es un patrón que solo se hará más potente a medida que surjan nuevos modelos y nuevas formas de trabajar. Hoy, nos complace anunciar una nueva innovación que nos impulsa en esta Transformación Frontier.

De manera reciente compartimos que vamos a incorporar la plataforma tecnológica que impulsa Claude Cowork a Microsoft 365 Copilot. Hoy en día, Copilot Cowork —diseñado para trabajos de larga duración y varios pasos en Microsoft 365— está disponible a través del programa Frontier. Únanse a Frontier para acceder con anticipación a las más recientes innovaciones en IA de Microsoft y conocer más sobre Copilot Cowork aquí.

Copilot Cowork facilita delegar y completar el trabajo. Describan el resultado que desean, y Copilot Cowork crea un plan, razona a través de sus herramientas y archivos, y lleva el trabajo adelante con progreso visible y oportunidades para orientar. Con habilidades de Claude y Microsoft integradas, como la gestión de calendarios y la sesión informativa diaria, Copilot Cowork puede gestionar desde tareas puntuales hasta flujos de trabajo repetibles, como una revisión mensual del presupuesto. Organizaciones como Capital Group tuvieron acceso anticipado a Copilot Cowork y ya reportan ver su valor—desde la planificación, programación y creación de entregables hasta la preparación para revisiones ejecutivas.

Hemos usado Copilot desde su lanzamiento en 2024, y las nuevas capacidades de Cowork nos ayudarán a automatizar y escalar el ecosistema de Copilot. Esto no va de generar contenido ni respuestas. Se trata de actuar de verdad: conectar pasos, coordinar tareas y seguir los flujos de trabajo cotidianos. Como Cowork opera sobre los datos de nuestra empresa y dentro de nuestros límites de seguridad y riesgo, podemos experimentar, aprender y escalar con confianza. Eso nos permite avanzar más rápido y enfocar la IA en lugares donde en verdad aporta valor.

Barton Warner, vicepresidente senior de Tecnología Empresarial en Capital Group.

También estamos entusiasmados de anunciar nuevas funcionalidades en Researcher basadas en inteligencia multimodelo. Hoy, Researcher les ayuda a abordar sus preguntas más complejas a través de sintetizar información entre fuentes, para generar análisis exhaustivos y ofrecer respuestas citadas y bien razonadas que pueden aplicar con confianza.

La nueva función Critique de Researcher lleva esto aún más allá, al utilizar una combinación de modelos de laboratorios Frontier, incluidos Anthropic y OpenAI, para separar la generación de la evaluación. Un modelo planifica la tarea y crea un borrador inicial, mientras que otro se centra en el refinamiento, para actuar como revisor experto antes de que se produzca el informe final.

Los resultados son medibles: Researcher obtiene ahora una puntuación un 13,8% superior en el Deep Research Accuracy, Completeness, and Objectivity, o benchmark DRACO, el estándar de la industria para la calidad de la investigación profunda.

Y con el nuevo Consejo de Modelos de Researcher, pueden comparar las respuestas de diferentes modelos una al lado de la otra, viendo al instante dónde coinciden, dónde difieren y qué aporta cada uno de forma única. Es como tener varios investigadores al alcance de la mano. Más información aquí.

Empiecen hoy mismo

Toda esta innovación forma parte de la Tercera Ola de Microsoft 365 Copilot, que marca un punto de inflexión en cómo la IA se presenta en el trabajo: inteligencia que entiende el contexto del trabajo y confianza que permite a la IA escalar de manera segura en la fuerza laboral. Cuando la inteligencia y la confianza se mueven juntas, la IA deja de ser un experimento y empieza a convertirse en la forma de hacer el trabajo. Visiten Microsoft365.com/copilot o descarguen la aplicación de Microsoft 365 en su dispositivo móvil para empezar.

El desarrollo de una cultura de control financiero en los emprendimientos se ha convertido en un factor determinante para su sostenibilidad y crecimiento. Más allá del registro contable básico, los emprendedores están adoptando enfoques basados en datos que permiten una mejor planificación, control de recursos y toma de decisiones informadas. Este cambio responde a la necesidad de enfrentar entornos económicos dinámicos con mayor precisión y capacidad de análisis.

Tradicionalmente, muchos emprendimientos han limitado su gestión financiera al cumplimiento de obligaciones tributarias. Sin embargo, expertos en gestión empresarial coinciden en que el verdadero valor de la contabilidad radica en su capacidad para generar información estratégica. Según el Banco Mundial, las pequeñas y medianas empresas que implementan sistemas de gestión financiera estructurados tienen mayores probabilidades de crecimiento sostenido y acceso a financiamiento.

En este contexto, herramientas digitales como Siigo Aspel y CADE, un sistema contable en la nube, han facilitado la transición desde procesos manuales hacia plataformas integradas que automatizan la contabilidad, facturación electrónica y generan reportes en tiempo real. Estas soluciones permiten a los emprendedores visualizar indicadores clave, controlar flujos de caja y anticipar escenarios financieros, contribuyendo a una gestión más eficiente y basada en evidencia.

Además, la digitalización contable fomenta una cultura organizacional orientada a la transparencia y el análisis continuo. Entre sus principales beneficios se encuentran el acceso inmediato a información financiera actualizada, la reducción de errores humanos en los registros contables, la mejora en la planificación presupuestaria y en la elaboración de proyecciones, así como una mayor capacidad para tomar decisiones estratégicas con respaldo de datos confiables.

David Ortiz, CEO de Siigo, destaca la importancia de este cambio: “La evolución del emprendimiento moderno exige pasar de registrar operaciones a interpretar datos. Las empresas que adoptan herramientas digitales no solo cumplen con sus obligaciones, sino que transforman su información financiera en una ventaja competitiva”. Esta visión refuerza la relevancia de integrar tecnología y gestión financiera como pilares del crecimiento empresarial.

Microsoft anunció una nueva etapa en su estrategia de Inteligencia Artificial empresarial, con el lanzamiento de importantes innovaciones en Microsoft 365 Copilot y la nueva suite integral Microsoft 365 E7: The Frontier Suite. El objetivo es claro: llevar la IA a gran escala al entorno corporativo y convertirla en un motor real de productividad.

Copilot Wave 3: agentes de IA dentro de Microsoft 365

Con Copilot Wave 3, Microsoft incorpora experiencias avanzadas basadas en agentes de inteligencia artificial directamente en aplicaciones clave como Word, Excel, PowerPoint y Outlook.

Una de las principales novedades es Work IQ, una herramienta que ofrece análisis inteligentes y asistencia contextual en tiempo real. Esta solución amplía la autonomía de los agentes digitales, permitiéndoles comprender mejor las tareas, el contexto de trabajo y las prioridades del usuario, lo que se traduce en una ejecución más precisa y eficiente.

Agent 365: gobierno y seguridad para agentes de IA

Como parte de este anuncio, Microsoft presentó Agent 365, una plataforma diseñada para gobernar, gestionar y proteger agentes de IA dentro de entornos corporativos. Su enfoque está en garantizar que las organizaciones puedan escalar el uso de inteligencia artificial de forma segura, controlada y alineada a sus políticas internas.

El servicio estará disponible de forma general a partir del 1 de mayo, con un costo de u$s5 por usuario.

Microsoft 365 E7: The Frontier Suite

Otra de las grandes novedades es Microsoft 365 E7: The Frontier Suite, un paquete que integra Microsoft 365 E5, Copilot y Agent 365 en una sola solución. Esta suite está pensada para empresas que buscan escalar el uso de IA de manera estratégica, sin comprometer seguridad ni cumplimiento.

La solución también estará disponible desde el 1 de mayo, con un precio de u$s99 por usuario.

Frontier Transformation: de la experimentación al valor real

Todos estos anuncios forman parte de la estrategia denominada Frontier Transformation, cuyo propósito es ayudar a las organizaciones a pasar de la experimentación con IA a la generación de valor empresarial tangible.

Según Microsoft, el objetivo es que las empresas integren la inteligencia artificial en sus procesos de forma segura, confiable y escalable, convirtiéndola en un habilitador clave de productividad, innovación y toma de decisiones.

Además, la compañía anunció acceso a sistemas desarrollados por OpenAI y Anthropic, incluyendo Claude, con el fin de ampliar las capacidades de los agentes digitales y ofrecer mayores opciones de personalización según las necesidades de cada organización.

Microsoft refuerza así su compromiso de ayudar a las empresas a escalar la inteligencia artificial de manera segura. De acuerdo con datos de la propia compañía, más del 90% de las empresas del Fortune 500 ya utilizan Copilot, y el número de implementaciones a gran escala continúa creciendo de forma acelerada.

El problema no es el CFDI… es no saber que ya fue cancelado

En la operación diaria, contadores, empresarios y contribuyentes emiten y reciben CFDI de forma constante. Sin embargo, existe un riesgo silencioso que muchas veces no se controla adecuadamente: la cancelación de un CFDI sin que el contribuyente se entere a tiempo.

Un comprobante puede haber sido válido en su momento, pero si posteriormente es cancelado y no se detecta, puede generar inconsistencias en la contabilidad, en los reportes financieros y en las declaraciones fiscales.

El verdadero problema no es la cancelación en sí… es enterarte demasiado tarde.

❗ ¿Por qué es difícil detectar cancelaciones de CFDI?

En muchos sistemas contables o administrativos, el estatus de los CFDI no se actualiza automáticamente. Esto obliga a validar manualmente cada comprobante directamente en el portal del SAT.

El proceso tradicional suele implicar:

Copiar el UUID (folio fiscal)

Ingresarlo en la página del SAT

Consultar el estatus uno por uno

👉 Cuando se manejan pocos CFDI puede ser viable, pero cuando se trata de decenas, cientos o miles, este método se vuelve poco práctico, lento y propenso a errores.

🔎 ¿Qué es el metadata del SAT y por qué es clave?

El metadata del SAT es un conjunto de datos estructurados que contiene información clave sobre cada CFDI, entre ellos:

✅ UUID (folio fiscal)

✅ RFC emisor y receptor

✅ Fecha de emisión

✅ Estatus del comprobante (vigente o cancelado)

✅ Fecha de cancelación

Este metadata permite tener una visión clara y actualizada del estado real de los comprobantes, sin necesidad de revisarlos uno por uno de forma manual.

🚨 El riesgo de trabajar con CFDI cancelados

No detectar una cancelación a tiempo puede generar múltiples problemas fiscales y contables, como:

Registrar ingresos que ya no existen

Mantener información incorrecta en la contabilidad

Generar diferencias en declaraciones

Perder control sobre las operaciones reales

Incrementar el riesgo ante revisiones del SAT

💡 En muchos casos, estos errores no se detectan hasta que ya existe una discrepancia, cuando corregirlos resulta más costoso y complejo.

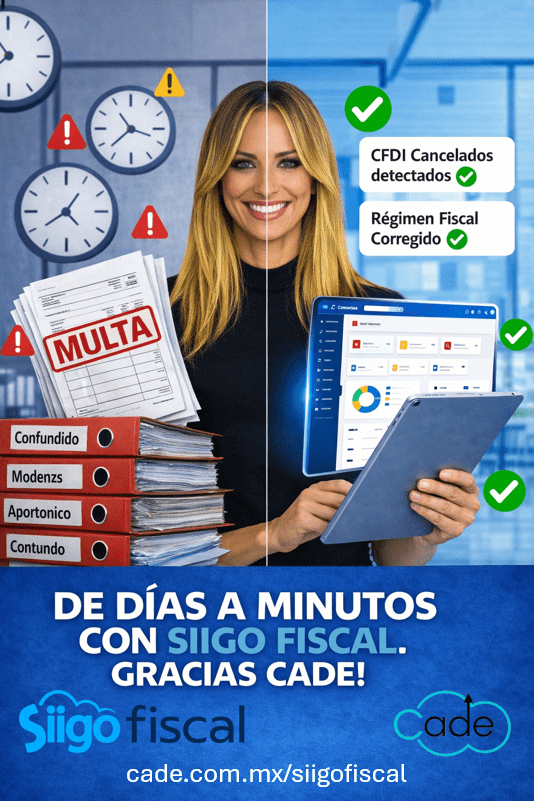

⚙️ Cómo detectar cancelaciones automáticamente con Siigo Fiscal

Con herramientas especializadas como Siigo Fiscal, es posible aprovechar el metadata del SAT para identificar cancelaciones de CFDI de forma eficiente y oportuna.

Esta solución permite:

✅ Consultar si un CFDI está vigente o cancelado

✅ Conocer la fecha exacta de cancelación

✅ Revisar CFDI emitidos y recibidos

✅ Analizar información del ejercicio actual

✅ Consultar hasta 5 años anteriores

✅ Detectar cancelaciones recientes o de periodos pasados

💡 Incluso si un CFDI fue cancelado hoy pero pertenece a meses o años anteriores, esta información puede ser detectada y analizada.

📊 Ventajas de usar metadata en lugar de revisión manual

1. Ahorro de tiempo

Evita consultar CFDI uno por uno en el portal del SAT.

2. Mayor precisión

Trabajas con información estructurada y actualizada.

3. Detección oportuna

Identificas cancelaciones en el momento adecuado.

4. Mejor control fiscal

Obtienes visibilidad real sobre el estado de tus comprobantes.

5. Prevención de discrepancias

Reduces errores antes de que impacten tus declaraciones.

🎯 ¿A quién le conviene este tipo de solución?

Contadores Para monitorear CFDI de sus clientes sin procesos manuales extensos.

Despachos contables Para mejorar el control operativo y la supervisión de múltiples contribuyentes.

Empresarios Para tener claridad sobre ingresos y operaciones reales.

Contribuyentes en general Para evitar errores y mantener un mejor control de su información fiscal.

🚀 De revisar tarde… a anticiparte

El cambio más importante no es solo tecnológico, es estratégico.

Pasar de revisar CFDI manualmente a trabajar con información basada en metadata permite dejar de reaccionar tarde y comenzar a anticiparse a los problemas.

En un entorno donde la información fiscal es cada vez más relevante, la visibilidad oportuna marca una gran diferencia.

✅ Conclusión

La cancelación de CFDI es un evento común, pero no detectarlo a tiempo puede generar errores importantes.

El uso del metadata del SAT, a través de herramientas como Siigo Fiscal, permite identificar estas cancelaciones de forma más rápida, clara y eficiente.

👉 No se trata solo de tener los CFDI… se trata de saber en qué estado están realmente.