✓ Restructuración de la base de datos

Se agrega la tabla “INVE_MELI” la cual contendrá el campo que guardará la descripción

del producto que se maneja sobre la tienda en línea “Mercado libre”

• Mercado libre

Se agrega la pestaña Descripción del producto sobre el detalle del producto/Pestaña

“Mercado libre” el cual nos permitirá obtener la descripción que se tiene publicada sobre

la tienda de Mercado libre.

Importante:

En el caso de nuevos productos y sincronización, el valor de este campo será de SAE a

Mercado Libre, en el caso de realizar la asociación del producto, se bajará la información

de la tienda.

✓ Validación de vigencia de certificados de sello digital

• El sistema notifica antes de su vencimiento e indica que certificados son en caso

de usar series personalizadas.

• Si el usuario quiere realizar un documento digital con la serie que tiene certificado

vencido, se mostrará el siguiente mensaje, el cual impedirá dicho proceso

• Validaciones de carta porte

Se incorporan las siguientes validaciones sobre el complemento de carta porte en

documentos de facturas y traslados:

a) Transporte internacional

a. Entrada/Salida de mercancía

b. País

b) Mercancías

a. Fracción arancelaria

b. UUID comercio exterior (Se habilita, pero no es requerido para guardado)

c. Pedimentos (Solo cuando sea entrada)

c) Campos requeridos por material peligroso

a. Clave de material peligroso

b. Clave embalaje

c. Descripción del embalaje

d) Autotransporte

a. Aseguradora medio ambiente

b. Póliza medio ambiente

c. Remolques (Habilitar cuando la configuración vehicular lo requiera)

e) Campos requeridos por ser figura de transporte 01 (Operador)

a. Número de licencias

f) Si el RFC en la ubicación es XEXX010101000

a. Número de identificación o registro fiscal

b. Residencia fiscal

g) Si el RFC en la figura del transporte es vacío

a. Número de identificación o registro fiscal

b. Residencia fiscal

Además, se agrega una nueva validación, en donde se detecta si la serie utilizada, tiene

información en los datos de origen, sino es así, entonces se tomará la dirección del

almacén como origen.

• Información “Enviar a”.

Se ingresa en el alta de traslados los campos “Enviar a y Destinatario” así como a los

reportes “Emisión CFDi de Traslados-Carta porte V33 (Sin complemento) y Emisión CFDi

de Traslados-Carta porte V40 (Sin complemento)” para que se incluya dicha información.

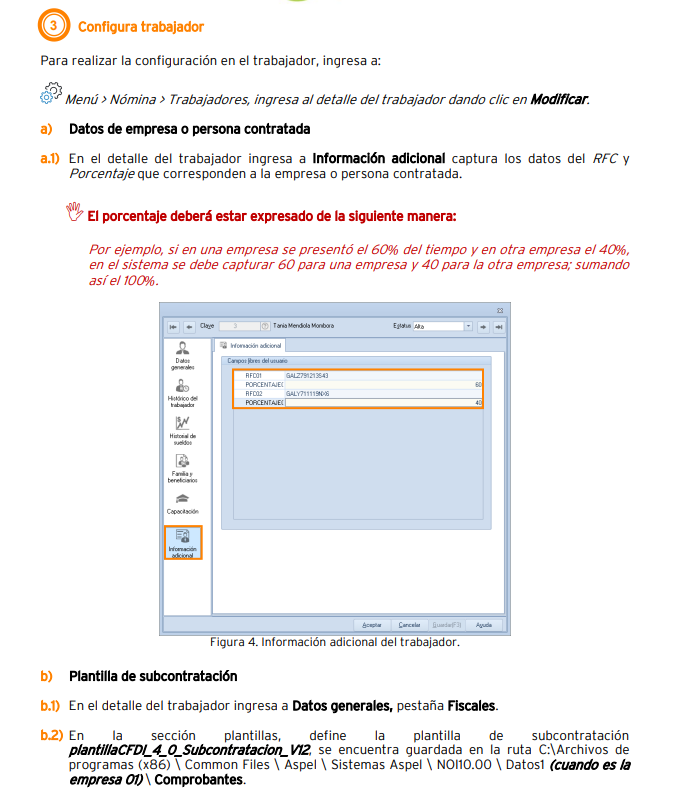

Generación correcta de factura de con complemento de comercio exterior.

✓ Se amplía el número de caracteres para razón social en parámetros del sistema.

✓ Optimización en el proceso de asignación de plantillas personalizadas en

parámetros del sistema.

✓ Actualización en el proceso de captura y generación de traslado-carta porte sin

complemento, Se cambia el mensaje de error por un mensaje de información,

cuando el producto, dentro de los traslados, no cuenta con un valor en el campo

“peso” para que el usuario pueda continuar con la captura y generar el documento

sin complemento de carta porte.

✓ Optimización en toma de datos para dirección origen en documentos de tipo

traslado, si una serie que no tiene información en el origen tomara la información

de origen que se tenga en el almacén.

✓ Se agregan los campos de Domicilio fiscal de la figura de transporte, para la

edición de reportes de emisión de traslado con carta porte.

✓ Se agrega un nuevo campo para la descripción de la tienda “Mercado libre”.

✓ Se agregan los campos de Enviar a en edición de reportes de emisión de traslado

con carta porte.

✓ Se corrige funcionamiento de permisos para perfiles de usuarios en bases

traducidas.

✓ Actualización del proceso de cambio de nombre para campos libres en

documentos de venta.

✓ Mantenimiento a la consulta de productos en la sección de datos fiscales en la

visualización de la descripción de Clave SAT y Clave unidad.

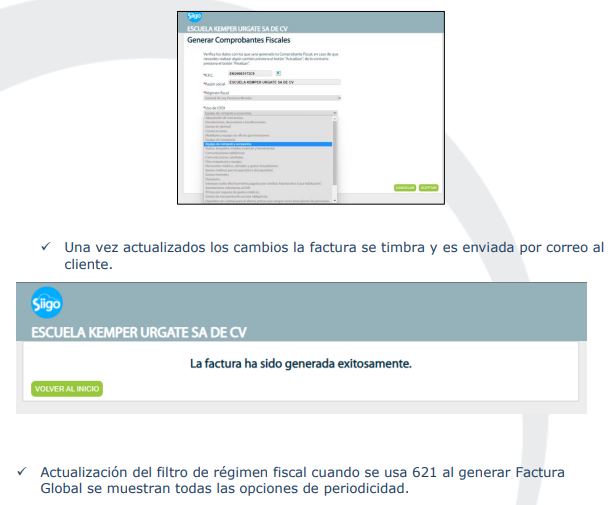

Facturación web con CFDI 4.0

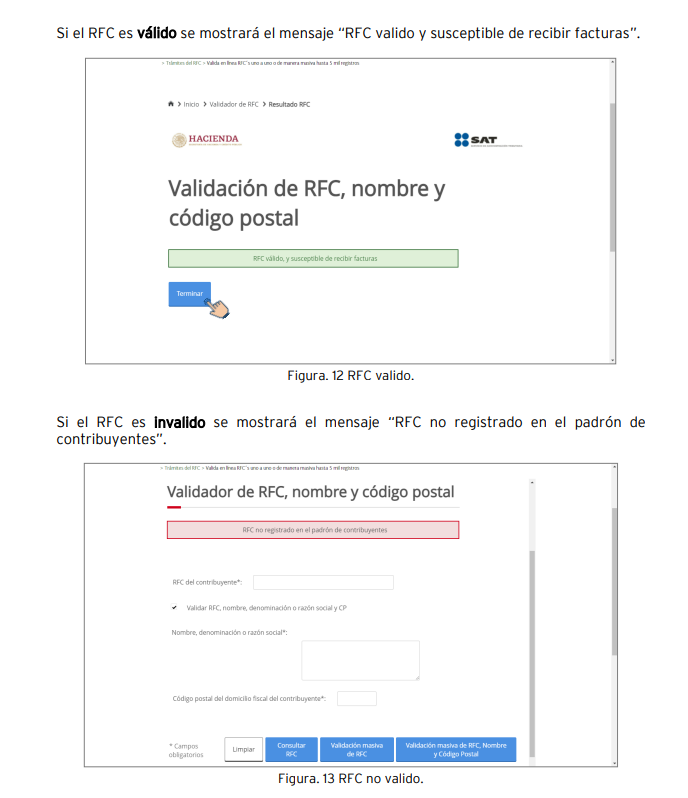

✓ En la ventana Generar comprobantes fiscales se incluye en el campo RFC el

botón de “Validar datos fiscales”.

✓ Se cuenta con el campo de régimen fiscal.

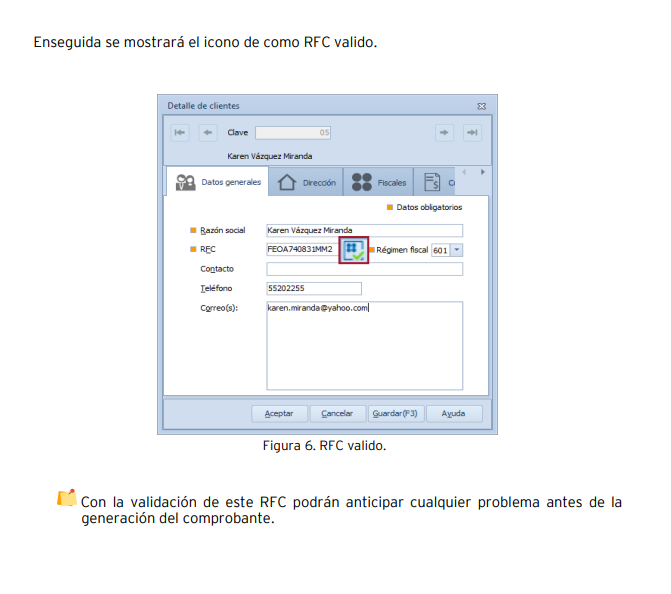

✓ Uso de CFDI.

✓ Código postal

✓ Se cuenta con opción de actualizar los datos para generar la factura.

✓ Actualización del filtro de régimen fiscal cuando se usa 621 al generar Factura

Global se muestran todas las opciones de periodicidad.

Mejoras al sistema

✓ Optimización del filtro por tienda dentro de la consulta de inventarios.

✓ Integración de claves SAT de Producto y Servicios:

• 51201650 Vacuna contra el virus del COVID.

• 85121811 Servicios de laboratorios de detección del COVID.

✓ Sección Noticias.

Se integra nueva sección en el inicio del sistema, la cual cuenta con accesos rápidos a

Tutoriales, Aula virtual y Webinars, con el objetivo de que el usuario acceda a

información relevante de forma rápida.

Mantenimiento a la emisión de reporte de Auxiliares, se integra corte de pagina dividiendo las

hojas por cuenta.

✓ Corrección al proceso de copiado de pólizas de periodos anteriores, se respetan los cambios realizados a la póliza.

✓ Actualización a la descarga de tablas de INPC desde máquinas virtuales.

✓ Optimización en el guardado de registros de ingresos cobrados para que no se dupliquen los datos en la tabla OTROSIMPUESTOSING.

✓ Mantenimiento en la emisión de reporte de balance general filtrado por código agrupador, se muestra cuadrado.

✓ Se muestra el banco configurado en el tercero en la captura de forma de pago.

✓ Corrección a la descarga de archivos XML desde el SAT.

✓ Actualización en la generación de pólizas dinámicas con CFDI de Nomina.

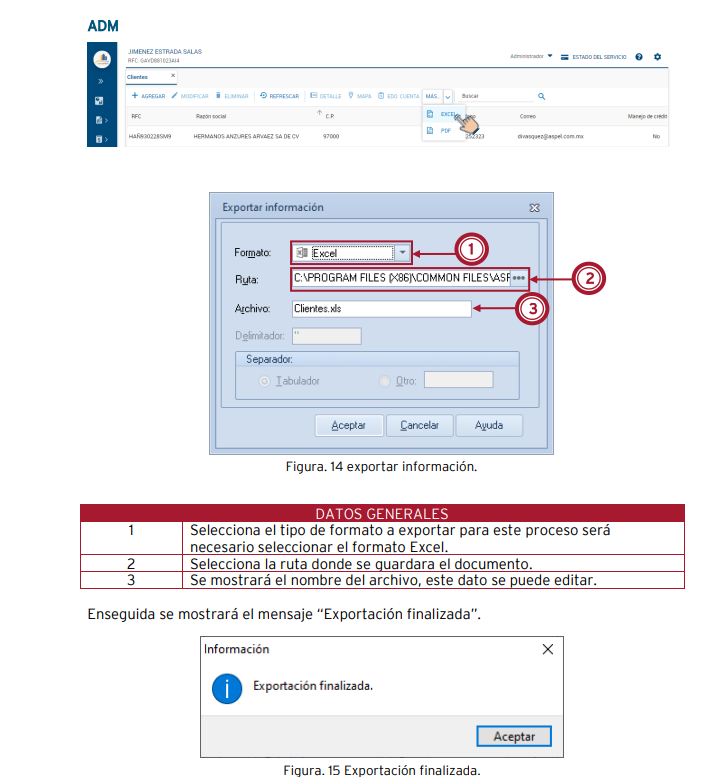

✓ Se realizar la exportación a Excel del reporte de auxiliares.

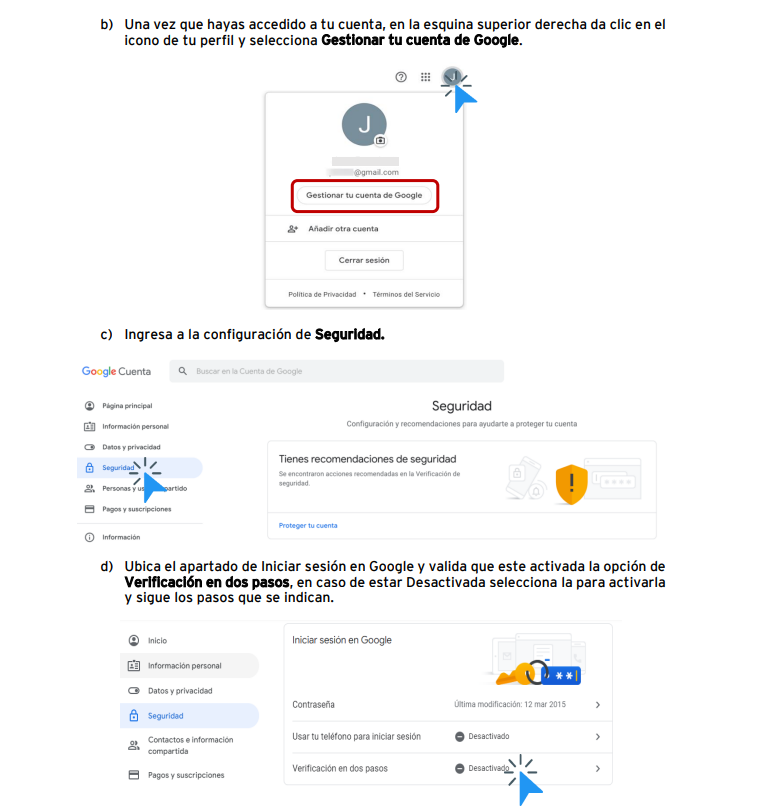

Para más información consulta La guía para la validación de autenticidad del RFC.

Para ello realiza los siguientes pasos:

1- ¿Cómo validar los RFC en los sistemas Aspel?

2.- ¿Cómo validar los RFC en el SAT?

3.-Valida RFC por contribuyente

4.-Validación masiva de RFC

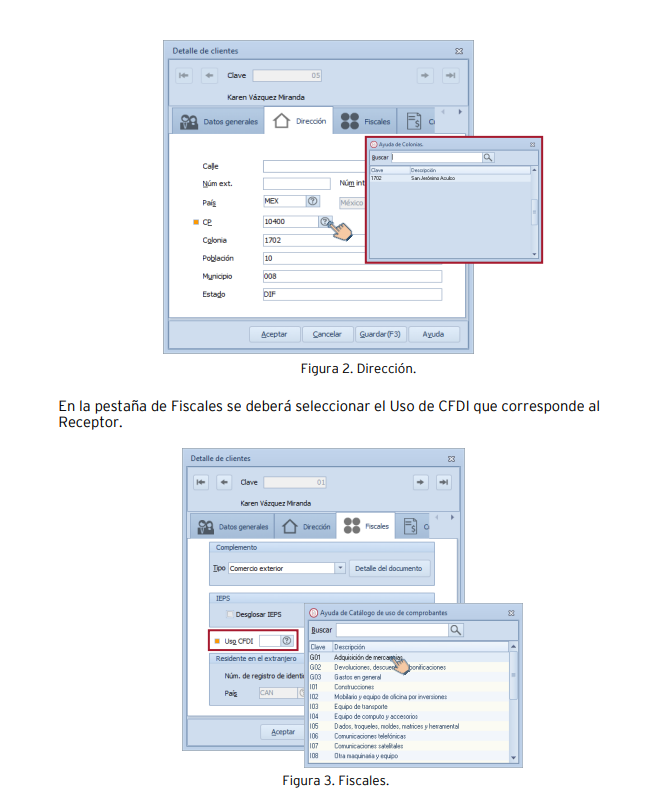

En la pestaña de dirección se deberá colocar el País, al colocar el CP da clic en el botón

de ayuda selecciona la colonia correspondiente y en automático se agregarán los datos

como población, municipio y estado

El Servicio de Administración Tributaria (SAT) pone a disposición de los contribuyentes el DeclaraSAT con información precargada de ingresos, deducciones autorizadas, retenciones y deducciones personales para facilitar el envío de la declaración.

Para ello, te presentamos los cinco errores más comunes en el llenado y envío de la declaración anual del ISR y sus recomendaciones para evitarlos:

Para ingresar al aplicativo se requiere la contraseña o e.firma; y para el envío de la declaración con la e.firma la contraseña queda sin efectos cuando en tres años consecutivos no se ha registrado actividad, ésta se puede obtener o renovar en la página del SAT mediante el aplicativo SAT ID. En el caso de la e.firma tiene vigencia de 4 años y puede renovarse en la página del SAT, incluso si su vencimiento es menor a un año.

Una vez que se accede al aplicativo se selecciona de un listado el ejercicio, tipo de declaración, periodo y los ingresos a declarar. No se deben seleccionar todos los que correspondan a los diferentes tipos de ingresos del contribuyente, pues podría generar que la determinación del impuesto sea incorrecta y generar sanciones para el contribuyente.

Una vez que se han seleccionado los ingresos del contribuyente se presentará la información precargada, misma que debe verificarse a fin de corroborar que sea correcta y no falte o sobre información, debido a que se obtiene de los CFDI emitidos y recibidos.

Revisar la información que se incluyó en los formularios para corroborar que se esté correcta; una vez revisada se envía y se obtiene el acuse correspondiente.

Antes de enviar la declaración es posible seleccionar la opción de pago en parcialidades, siempre que se presente en tiempo; sin embargo, es muy común que no se haga la selección antes de su envío, perdiéndose la posibilidad de hacer el pago en parcialidades.

Por último, se recomienda verificar toda la información precargada en el simulador de la declaración anual donde podrán observarse los ingresos, deducciones autorizadas, retenciones de ISR y deducciones personales para obtener el importe del ISR a pagar o saldo a favor; así podrá conocerse con anticipación la información precargada que aparecerá en el DeclaraSAT y se evitarán sorpresas.

La factura global es el Comprobante Fiscal Digital por Internet (CFDI) generada por aquellos ingresos derivados de “operaciones con público en general” por las que no se emitió una factura y que debe emitirse al cierre de las operaciones realizadas diaria, semanal, mensual o bimestralmente.

Por consiguiente, la factura global por operaciones con público en general representa el medio con el cual un contribuyente informa a la autoridad fiscal referentes a sus ingresos obtenidos al cierre de sus operaciones.

Al respecto, la regla 2.7.1.21 de la RMF para el 2022, establece que los contribuyentes podrán elaborar un CFDI diario, semanal o mensual donde consten los importes respectivos a cada una de las operaciones realizadas con el público en general del periodo al que corresponda y con el número de folio o de operación de los comprobantes de operaciones con el público en general que se hubieren emitido, utilizando para ello la clave genérica en el RFC.

De los cambios previstos precisamente en dicha regla 2.7.1.21 de la RMF para el 2022, tenemos a considerar los siguientes:

a) Plazo de expedición

Se reduce el plazo de 72 a 24 horas para emitir la factura global, posteriores al cierre de las operaciones realizadas de manera diaria, semanal, mensual o bimestral.

b) Régimen de Incorporación Fiscal

Podrán elaborar el CFDI de referencia de forma bimestral a través de “Factura fácil” de la aplicación electrónica “Mis cuentas”, incluyendo únicamente el monto total de las operaciones del periodo que corresponda, separando el monto del IVA e IEPS a cargo del contribuyente. Es aplicable solo para los CFDI emitidos en su versión 3.3.

Desaparece la facilidad de no expedir comprobantes por operaciones inferiores a $250.

c) Estaciones de servicio de combustibles

Los contribuyentes obligados a llevar controles volumétricos de hidrocarburos y petrolíferos podrán seguir emitiendo un CFDI diario, semanal o mensual por todas las operaciones que realicen con el público en general hasta el 31 de diciembre del 2022; siempre que cumplan con los requisitos aplicables a la facilidad.

Por último, hay que tener presente que el 31 de diciembre del 2021 el SAT publicó en su portal de Internet las guías de llenado de los CFDI aplicables a la versión 4.0 de la factura electrónica; entre ellas la “Guía de llenado del CFDI global Versión 4.0 del CFDI”, cuya finalidad es explicar la forma correcta de llenar y expedir un CFDI global en la versión 4.0, observando las definiciones del estándar tecnológico del Anexo 20 y las disposiciones jurídicas vigentes que sean aplicables.

El artículo 98 de la Ley del Impuesto sobre la Renta (LISR) señala que las personas físicas que perciban ingresos por salarios y en general por la prestación de un servicio personal subordinado deberán presentar su declaración anual en los siguientes casos:

a) Cuando además obtengan ingresos acumulables distintos de sueldos y salarios y en general por la prestación de un servicio personal subordinado.

b) Cuando hubiera comunicado por escrito al retenedor que presentará declaración anual.

c) Cuando dejen de prestar servicios antes del 31 de diciembre del año de que se trate o cuando se hubiesen prestado servicios a dos o más empleadores en forma simultánea.

d) Cuando obtengan ingresos por los conceptos de sueldos y salarios, y en general por la prestación de un servicio personal subordinado, de fuente de riqueza ubicada en el extranjero o provenientes de personas no obligadas a efectuar las retenciones del Impuesto sobre la Renta (ISR) correspondientes.

e) Cuando obtengan ingresos anuales por sueldos y salarios, y en general por la prestación de un servicio personal subordinado que excedan de $400 mil pesos M.N.

En relación a estos supuestos anteriores es importante destacar que los contribuyentes que hayan dejado de prestar servicios personales subordinados antes del 31 de diciembre del año de que se trate podrán no presentar la declaración anual cuando se ubiquen en el supuesto de dejar de prestar servicios antes del 31 de diciembre del año de que se trate, siempre que la totalidad de sus percepciones provengan únicamente de ingresos obtenidos por la prestación en el país de un servicio personal subordinado, y que estos no excedan de $400 mil pesos M.N. ni deriven de la prestación de servicios a dos o más empleadores en forma simultánea.

Otras personas físicas que no se encuentran obligadas a presentar declaración anual de ISR son las siguientes:

Lo anterior no será aplicable si en el ejercicio se obtuvieron ingresos por jubilación, pensión, liquidación o algún tipo de indemnización laboral; y si están obligados a informar en la declaración anual, sobre préstamos, donativos y premios.

Los contribuyentes que perciben ingresos por salarios y en general por la prestación de un servicio personal subordinado —que se encuentran obligados a presentar su declaración anual correspondiente al ejercicio 2021— pueden tomar las siguientes deducciones personales:

A fin de que las personas físicas se encuentren debidamente informadas y en condiciones de presentar su declaración anual, es importante destacar que el Servicio de Administración Tributaria (SAT) dio a conocer el Minisitio de Declaración Anual 2021 para Personas Físicas, el cual incluye en su menú: Quiénes deben de presentarla, Personas no obligadas, Requisitos, Qué puedo deducir, así como Material Adicional.

Asimismo, el SAT dio a conocer un Simulador de la Declaración Anual de ISR para Personas Físicas, correspondiente al ejercicio 2021, así como el Visor de Nómina que sirve para consultar los ingresos y retenciones por concepto de sueldos, salarios, asimilados a salarios y pagos por separación, manifestados al SAT por los patrones, a través de los comprobantes de nómina que expidieron, dicho Visor incluye información desde el año 2017 y de años posteriores.

Por último, es importante que las personas físicas obligadas a presentar su declaración anual del ISR se cercioren con anticipación de contar con: