Antecedente:

Derivado a las modificaciones en el artículo 29-A del Código Fiscal de la Federación

y en las reglas 2.7.1.35 y 2.7.1.47 de la Resolución Miscelánea Fiscal para 2022,

publicado el día 27 de diciembre de 2021, el Servicio de Administración Tributaria

(SAT) establece lo siguiente:

2.7.1.35 Cancelación de CFDI sin aceptación del receptor:

• Fracción I: Los que amparen montos totales de hasta $1,000.00 (M.N.). Es

decir, todos los documentos con un importe total mayor a $1,000.00

requieren aceptación por parte del receptor.

• Fracción II: Por concepto de nómina, únicamente en el ejercicio en que se

expidan.

• Fracción IX: Cuando la cancelación se realice dentro del día hábil siguiente a

su expedición.

2.7.1.47 Plazos para la cancelación de CFDI:

• Para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de

los CFDI se podrá efectuar a más tardar el 31 de enero del año siguiente a

su expedición. Lo anterior no es aplicable a los CFDI globales emitidos por

las personas físicas que tributen en el Régimen Simplificado de Confianza.

Información adicional

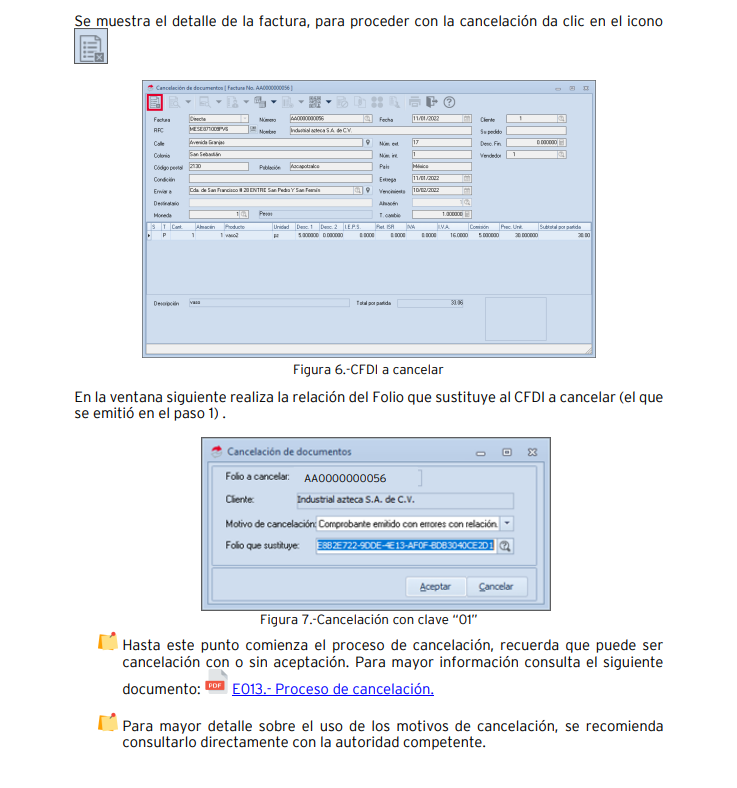

Otro cambio que estableció la autoridad para el proceso de cancelación, es que, a

partir del 1 de enero 2022, se deberá de incluir el Motivo por el cual se cancela el

comprobante, esto aplica a las versiones del CFDI 3.3 y CFDI 4.0.

Derivado a las implementaciones del proceso de cancelación y a las constantes

revisiones por parte del SAT, dicho proceso tuvo un ajuste en cuanto a la

comunicación entre los PAC (Proveedores Autorizado Certificados) y la autoridad.

Lo cual, los sistemas Aspel al momento de iniciar el proceso de cancelación,

mostrarán una ventana para indicar el motivo de la cancelación y así continuar con el

esquema correspondiente al proceso de cancelación.

Después de cancelar el documento en tu Sistema Aspel se observa en la columna de

respuesta de cancelación la siguiente leyenda “Cancelación enviada al SAT”,

teniendo un lapso de 24 horas para que la autoridad confirme el proceso de

cancelación del CFDI (con aceptación o sin aceptación).

Te recomendamos validar que tus CFDI estén efectivamente cancelados en el portal

del SAT. Para ello puedes consultar el siguiente documento Valida el estado de

tus CFDI cancelados.

Recuerda que en este proceso de cancelaciones existen dos posibilidades y solo será

posible efectuarlo en las últimas versiones vigentes:

• Cancelación sin aceptación: Este tipo de cancelación no requiere autorización por

parte del receptor. De ahí su nombre. Consulta ►► aquí ◄◄ las excepciones.

• Cancelación con aceptación: En este tipo de cancelación es necesaria la respuesta

aprobatoria del receptor de los CFDI que deseas cancelar.