¿Tienes el proveedor de correo Hotmail y al enviar un correo en tu sistema Aspel te manda el siguiente mensaje?

Si tu respuesta es afirmativa, debes seguir los siguientes pasos para configurar tu correo de Hotmail correctamente.

Personaliza la cuenta de correo Hotmail, ingresa a:

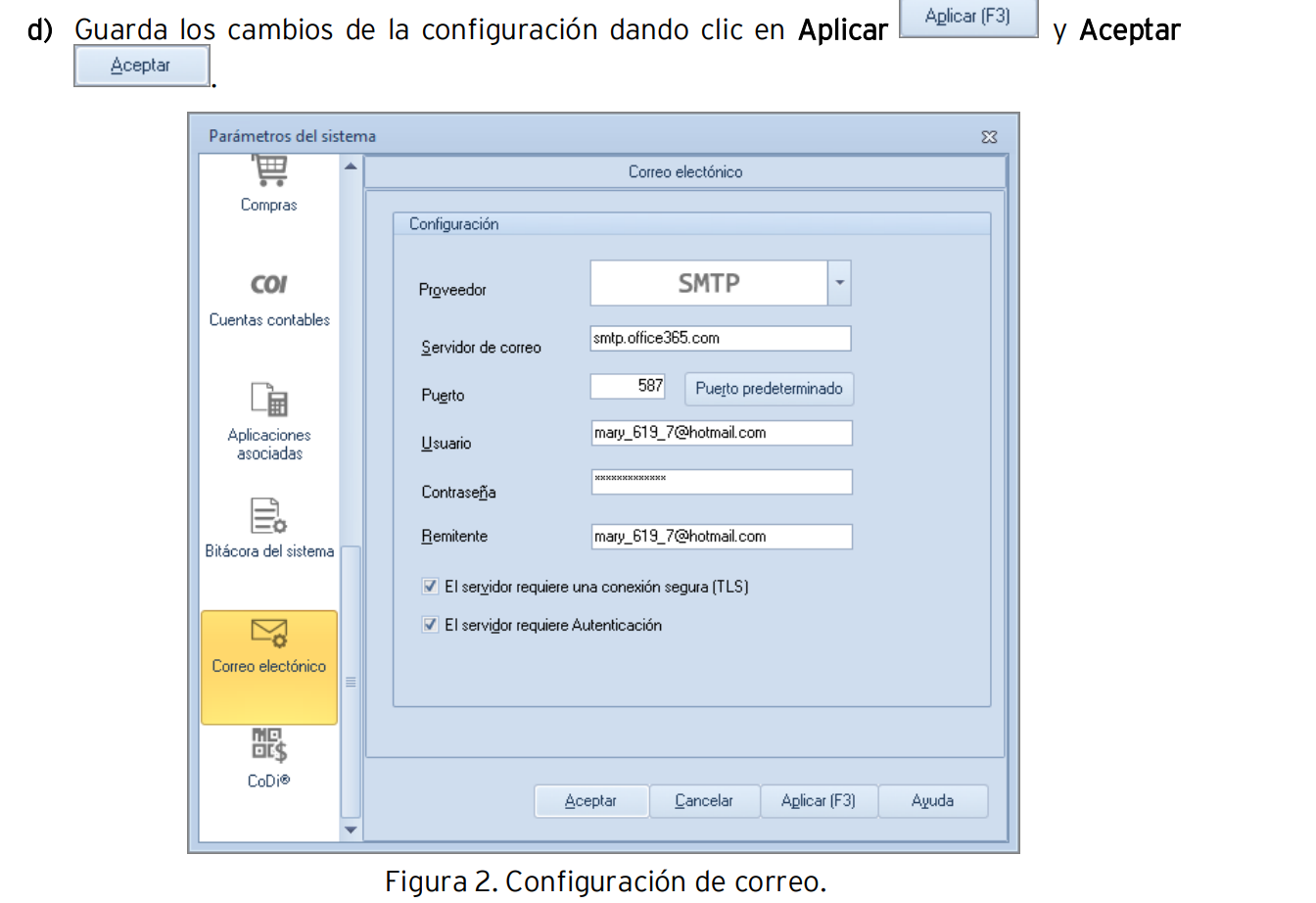

Menú Configuración > Parámetros del sistema > Correo electrónico

a) Usa el proveedor SMTP para tu cuenta de Hotmail, configura el Servidor de correo y

Puerto que se indican a continuación: • Servidor de correo: smtp.office365.com • Puerto: 587

b) Captura el Usuario y Correo de tu cuenta de correo. c) Activa los siguientes parámetros del correo electrónico: El servidor requiere una conexión segura (TLS) El servidor requiere autenticación

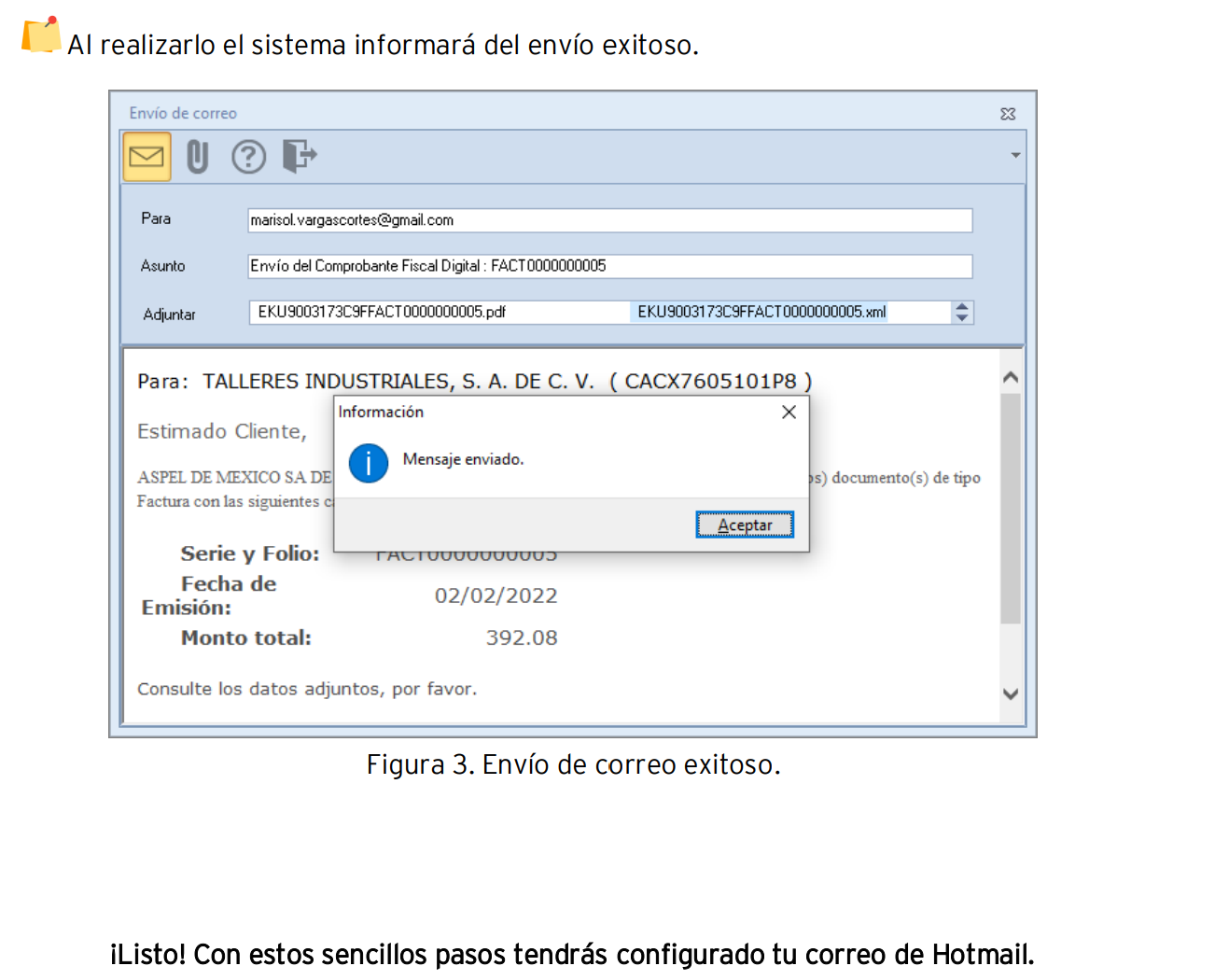

Una vez que se configuro correctamente la cuenta de correo, realiza el envío de correo.

a) Ingresa a la consulta de Comprobantes (Dependerá del sistema en el que te encuentres), selecciona el comprobante y envía el correo

¿Aspel-FACTURE puede ser utilizado por personas físicas y morales? Sí. El sistema está preparado para personas físicas y morales que necesiten emitir documentos CFDI.

La contraseña al iniciar Aspel-FACTURE, ¿es por RFC o es la misma para todos La contraseña que se defina aplicará para cada RFC. Para cambiar la contraseña ingrese al menú configuración / establecer contraseña, captura los datos requeridos y da clic en aceptar.

¿Qué tipo de documentos emite Aspel-FACTURE? Facturación electrónica. Recibos de honorarios y de arrendamiento. Notas de crédito. Otros comprobantes de ingresos y egresos. Viáticos y Otros pagos Recepción de pagos. Retenciones.

¿Qué complementos puedo emitir desde Aspel-FACTURE? Notarios. Donatarias. Pago en especie. Compra-venta de divisa. Leyendas fiscales. Servicios parciales de construcción. INE. Comercio Exterior. IEDU (Instituciones Educativas Privadas) Carta Porte

¿Qué tipo de retenciones puedo emitir desde Aspel-FACTURE?

01-Servicios profesionales.

02-Regalías por derechos de autor.

03-Autotransporte terrestre de carga.

04-Servicios prestados por comisionistas.

05-Arrendamiento.

06-Enajenación de acciones.

07-Enajenación de bienes objeto de la LIEPS, a través de mediadores, agentes, representantes, corredores, consignatarios, o distribuidores.

08-Enajenación de bienes inmuebles consignada en escritura pública.

09-Enajenación de otros bienes, no consignada en escritura pública.

10-Adquisición de desperdicios industriales.

11-Adquisición de bienes consignados en escritura pública.

12-Adquisición de otros bienes, no consignados en escritura pública.

13-Dividendos o utilidades distribuidas. Este concepto de retención incluye complemento.

14-Remanente distribuible.

15-Intereses

16-Arrendamiento en fideicomiso

17-Pagos realizados a favor de residentes en el extranjero.

18-Enajenación de acciones u operaciones en bolsa de valores.

19-Obtención de premios

20-Fideicomisos que no realizan actividades empresariales

21-Planes de retiro

22-Intereses reales deducibles por crédito hipotecarios

23-Operaciones Financieras Derivadas de Capital

24-Otro tipo de retenciones con complemento del “Sector Financiero”

25-Otro tipo de retenciones.

6. ¿Existe algún documento o video con los pasos para configurar CFDI v.3.3?

Puedes consultar toda la información que necesites en la sección de tutoriales dando clic >> aquí << Ingresa como invitado.

7. ¿Tengo la opción de importar información a la base de datos de Aspel-FACTURE? De acuerdo con la información que desees importar, debes utilizar el layout o ejecutar el proceso correspondiente. Es posible importar:

CFDIs desde el portal del SAT (sólo CFDIs que hayas emitido: facturas, recibos de honorarios y de arrendamiento). Consulta el video >>aquí.

Importación de facturas. Es importante que aquellos productos que se incluyan en las facturas estén previamente dados de alta.

8. Si importo los CFDIs del SAT, es decir, los generados previamente ¿se timbran en Aspel- FACTURE nuevamente? ¿Qué sucede con ellos?

Importar desde el SAT los CFDIs generados previamente, te permite cargar en tu sistema Aspel-FACTURE los comprobantes fiscales que fueron timbrados por algún otro sistema. Esto es de gran utilidad para alguien que desea iniciar operaciones o bien, para tener la información de consulta.

9. ¿Aspel-FACTURE permite capturar descuentos?

Sí, se podrá indicar el porcentaje de descuento en la partida del producto, sin embargo, el sistema No maneja addendas, parcialidades, números de serie, lotes o pedimentos ni comisiones.

10.¿Es posible capturar descripciones largas en los productos de Aspel-FACTURE?

Sí, es posible. La longitud del campo descripción del producto es de 1,000 caracteres.

11. ¿El sistema de Aspel Facture 6 genera la nueva modalidad de Cancelación?

El sistema puede generar el nuevo esquema de cancelación, el cual permite seleccionar el motivo de cancelación, puede validar la información en el aula virtual. F008.-Cancelación con aceptación de CFDI en Aspel FACTURE 6.0

12. ¿Aspel Facture 6 cuenta con el nuevo régimen fiscal (RESICO)?

El SAT dio a conocer el nuevo catálogo de régimen fiscal, el cual trae consigo la nueva clave 626 para que el Régimen Simplificado de Confianza (RESICO) pueda emitir su factura electrónica o Comprobante Fiscal Digital por Internet (CFDI), el sistema de Facture ya cuenta con este régimen para validar la configuración puede validar el tutorial dentro de aula virtual. F045.-Configura tu Régimen Simplificado de Confianza (RESICO) en FACTURE 6.0

Antes de actualizar tu sistema, recuerda realizar un respaldo de tu información.

✓ Integración ventana de motivos de cancelación Al cancelar un documento solicita la confirmación del proceso, una vez aceptado el mensaje se despliega la siguiente ventana con los cuatros motivos de cancelación contemplados por el SAT.

Una vez que se genera la petición de cancelación del documento, este quedará en proceso de cancelación hasta que se verifique el estado y este se actualice con el estatus que se encuentra en los servidores del SAT. Nota: La verificación de estatus de documento se realiza de forma manual por documento.

Notas: ✓ Antes de actualizar tu sistema, recuerda realizar un respaldo de tu información.

Mejoras en el sistema

✓ Mantenimiento al proceso de consulta de códigos postales de carta porte. ID´s relacionados ✓ Corrección de leyenda de la clave OTROEVGP de configuración vehicular. ID relacionado

Actualización en el proceso de timbrado con clave vehicular GPLATC. ID relacionado

✓ Al cancelar un documento tipo Traslado seleccionando el motivo 01, se visualiza el UUID de documento que sustituye. ID relacionado

✓ Para timbrado de CFDI con complemento de cuenta predial, se debe renombra la plantilla con el siguiente nombre: plantillaCFDI_3_3.xml y asignarlo al cliente. ID relacionado

✓ Mantenimiento en el proceso de apertura de consultas simultaneas en el módulo inventarios. ID relacionado

✓ Se optimiza proceso de apertura del sistema cuando se manejan tarjetas gráficas Intel (R) HD Graphics 5500, no se recibe mensaje Violación de Acceso a Memoria. ID relacionado

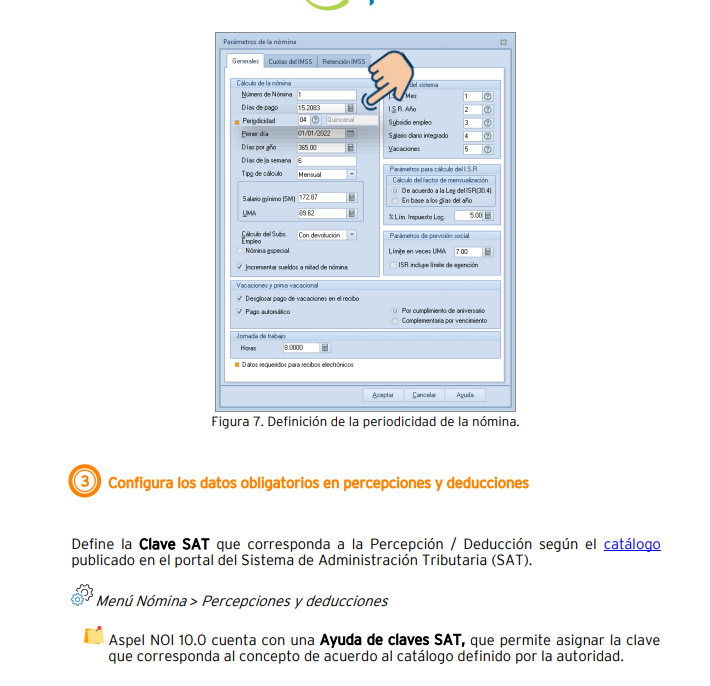

Aspel NOI se encuentra preparado para emitir Comprobantes Fiscales Digitales por Internet (CFDI v3.3) de los recibos de nómina, de acuerdo con las nuevas disposiciones fiscales vigentes contenidas en el Anexo 20.

Para comenzar a emitir recibos electrónicos se debe realizar lo siguiente:

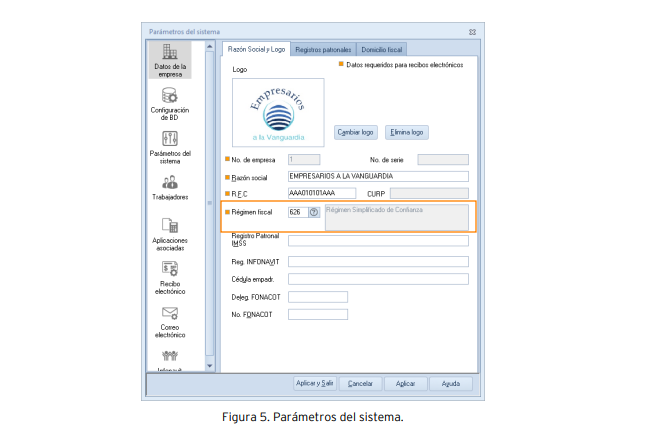

Datos de la empresa. Se deben capturar los datos de Razón social, Registros patronales y Domicilio fiscal que correspondan a la empresa que emite los recibos electrónicos, como lo son: Registro Federal de Contribuyentes (RFC), Clave Única de Registro de Población (CURP), el Régimen fiscal, Lugar de expedición, entre otros. Los datos marcados en naranja son obligatorios.

b) Recibo electrónico

b.1) Generales. En esta sección, se define el Certificado de Sello Digital, este es un dato que asigna el SAT a cada Contribuyente, si no se cuenta con él, ingresar a la página: https://portalsat.plataforma.sat.gob.mx/certifica/

El Certificado de sello digital está formado por un archivo con extensión *.cer, la llave privada *.key y una contraseña. Estos datos se deben indicar en los primeros campos.

En el campo Serie, Aspel NOI asigna por omisión la palabra NOMINA, pero ésta puede ser personalizada con una letra de tal manera que permita identificar el tipo de documento. La serie es informativa y puede ser A, o cualquier letra.

b.2) Complemento de Nómina versión 3.3. En esta sección, se definen los formatos con los que será generado el CFDI de nómina, por omisión el sistema asigna los formatos estándar al realizar la instalación. b.3) Automatización de comprobantes. Al activar este parámetro podrás generar automáticamente los comprobantes de los trabajadores, usando el timbrado masivo.

b.3) Configuración de comprobantes.

o Servicio de timbrado. En el campo Usuario (RFC), se debe indicar el RFC emisor. En Contraseña, debes indicar:

i. El código de activación del sistema, si se tiene Aspel NOI 10.0 en suscripción, ii. Si se adquirió el paquete de timbres de Aspel Sellado CFDI, se debe indicar la contraseña de la cuenta Aspel que adquirió el servicio Aspel Sellado CFDI. iii. Si no cuentas con el servicio Aspel Sellado CFDI, contrátalo desde la página de aspel.com en la sección correspondiente a Aspel Sellado CFDI. Al terminar la captura se debe hacer clic en Probar la conexión y posteriormente Firmar contrato, mismo que se debe leer y aceptar. Para esto se debe estar conectado a Internet y con ello comprobar una correcta configuración.

o Servicio de cancelación. En el campo Usuario (RFC), se debe indicar el RFC emisor. En Contraseña, debes indicar: • La contraseña de la cuenta Aspel que adquirió el servicio Aspel Sellado CFDI Dichos datos deben ser capturados y posteriormente se realiza una prueba de conexión.

c) Correo electrónico. En esta sección se debe configurar la cuenta de correo electrónico para enviar automáticamente los comprobantes. Es importante indicar la empresa que ofrece el servicio de correo, por ejemplo, Outlook el sistema a partir del Proveedor seleccionado sugiere la configuración, en los campos de Usuario y Contraseña se deben definir los datos de la cuenta que va a enviar los correos y la contraseña respectiva.

Se espera que las modificaciones tengan dos orígenes distintos: las que se derivan de la Reforma Fiscal 2022 y las que surgen de la evolución del CFDI 3.3 a su versión 4.0, de acuerdo con un comunicado de Aspel, empresa de software.

Aspel expuso, entre otros, los siguientes cambios provenientes de la Reforma Fiscal al Código Fiscal de la Federación (CFF):

La adición y eliminación de atributos para efectos de la emisión de comprobantes de exportación y facturación a través de adquirientes de bienes que no sean enajenables, domicilio fiscal del receptor, el régimen fiscal e información de cada concepto para determinar si es o no objeto de impuestos.

La relación de más de un CFDI con los comprobantes originales para una mejor trazabilidad operativa.

Habrá nuevas reglas de validación y nuevos catálogos de conceptos.

Para la cancelación de documentos, se incorporan validaciones con un catálogo que precise el motivo de esta acción y el campo para la captura del folio fiscal que sustituya al documento invalidado.

La adición de validaciones para permitir la cancelación de un CFDI —solamente en el mismo ejercicio en donde se haya emitido—.

La inclusión de información para los comprobantes globales que emitirán los contribuyentes del nuevo Régimen Simplificado de Confianza que estará vigente desde el 2022.

Comprobante de retenciones e información de pagos

Por otra parte, el documento señala que los ajustes resultantes de la actualización a la versión 4.0 del CFDI también se reflejarán en dos documentos complementarios:

La actualización del comprobante de retenciones e información de pagos a la versión 2.0, la cual ahora incluirá el domicilio fiscal del receptor, un nodo para relacionarlo con el CFDI correspondiente, así como nuevos catálogos y reglas de validación.

El complemento de recepción de pagos que incluirá cambios en los conceptos de los impuestos, así como nuevas reglas de validación y catálogos.

Las modificaciones al CFDI 4. 0 ayudarán en la determinación de impuestos

Asimismo, Luis Velasco, estratega contable de Aspel, expuso que “estas modificaciones ayudarán a facilitar, entre otras cosas, las declaraciones relacionadas con las ventas que se pagan de manera diferida, permitiendo identificar el CFDI del cual surge la operación; además de contar con mejores controles en la determinación de impuestos como el Impuesto al Valor Agregado (IVA) que se causa con base en el flujo de efectivo”.

Sin embargo, señaló que las empresas están en el proceso de implementar otras medidas en materia de comprobación fiscal, como el complemento Carta Porte, también vigente a partir de enero del 2022, agregó el especialista de Aspel.

En el DOF del 13 de enero 2022, se dieron a conocer los anexos 20, 25-Bis, 26, 27, 29, 30, 31 y 32 de la RMISC 2022, los cuales contemplan los siguientes aspectos:

Anexo

Contenido

20

Se dan a conocer las especificaciones para el CFDI 4.0. y el CFDI que ampara retenciones e información de pagos 2.0., que están vigentes a partir de enero 2022, cuyas características ya han sido analizadas por IDC en este enlace.Asimismo, contiene las características de los diferentes medios de comprobación digital y de los distintos medios de comprobación digital

25-Bis

Obligaciones generales y procedimientos de identificación y reporte de Cuentas Reportables.Se derogan los subapartados (i)(ii)(iii)(bb) que forman parte a su vez de los Subapartados (C)(17)(g) segundo párrafo de la Primera parte, Sección VIII, de este anexo

26

Códigos de Seguridad en cajetillas, estuches, empaques, envolturas o cualquier otro objeto que contenga cigarros u otros tabacos labrados con excepción de puros y otros tabacos labrados hechos enteramente a mano, para la industria tabacalera a través de servicios

27

Cuotas actualizadas del Derecho de Exploración de Hidrocarburos y del Impuesto por la Actividad de Exploración y Extracción de Hidrocarburos que establece la Ley de Ingresos sobre Hidrocarburos y su Reglamento vigentes a partir del 1o. de enero de 2022.Las contenidas en el numeral 45 de la Ley de Ingresos sobre Hidrocarburos son:durante los primeros 60 meses de vigencia de la asignación: $1,548.88 por kilómetro cuadradoa partir del mes 61 de vigencia de la asignación y en adelante: $ 3,703.86 por kilómetro cuadradoPor lo que respecta a las del artículo 55 del mismo ordenamiento quedan:durante la fase de exploración $ 2,020.27, ydurante la fase de extracción $ 8,081.17

29

Disposiciones normativas y especificaciones tecnológicas, así como validaciones adicionales a las establecidas en el Anexo 20 y sus complementos, las cuales deben observar de manera obligatoria los PCCFDI

30

Especificaciones técnicas de funcionalidad y seguridad de los equipos y programas informáticos para llevar controles volumétricos de hidrocarburos y petrolíferos

31

De los servicios de verificación de la correcta operación y funcionamiento de los equipos y programas informáticos para llevar los controles volumétricos y de los certificados que se emitan

32

De los servicios de emisión de dictámenes que determinen el tipo de hidrocarburo o petrolífero, de que se trate, el poder calorífico del gas natural y el octanaje en el caso de gasolina

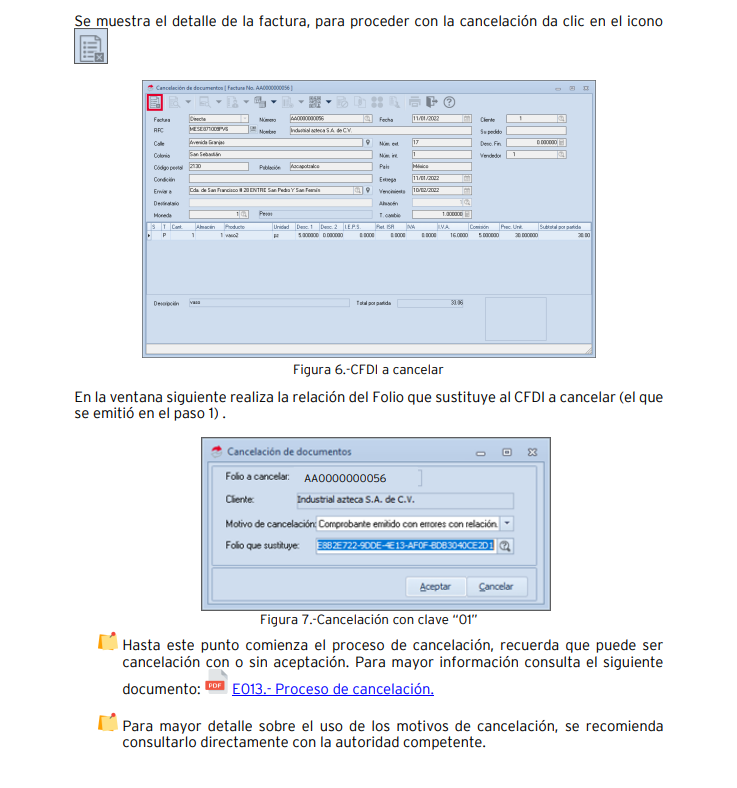

Para realizar el proceso de cancelación con relación “01” Comprobantes emitidos con errores con relación. Esto es posible en Aspel SAE 8.0 a partir del reinstalable 12

Si bien la factura A al relacionarse con la factura B su estatus en el proceso de cancelación se convierte a un estatus “No cancelable”, al momento de solicitar la cancelación se rompe la relación y con ello la factura A pasa a un estatus de cancelable con o sin aceptación.

Esta opción actualmente está siendo revisada por el SAT, por lo que se solicita estar al pendiente de los últimos cambios que se pueden emitir por parte de la autoridad.

Estás al día con las novedades del CFDI? Estos son los puntos más relevantes que tienes que tener en cuenta para mantenerte al día y cumplir con las disposiciones fiscales vigentes.

Derivado de la reforma fiscal vigente a partir del 1 de enero de 2022 se modifican aspectos del CFDI a continuación, presentamos algunos de los cambios en esta materia:

1. CFDI

a. La versión vigente a partir del 1 de enero de 2022 es la 4.0, b. Se incorpora el requisito de contar con el nombre o razón social de quien expida los CFDI, c. Se incorpora el requisito de contar con el nombre o razón social y código postal del domicilio fiscal de quien reciba el CFDI; así como indicar la clave del uso fiscal que el receptor le dará al CFDI, d. Los CFDI solo podrán cancelarse en el ejercicio en que se expidan, siempre que el receptor acepte su cancelación, e. Cuando se cancele un CFDI de ingresos, los contribuyentes deberán justificar y soportar documentalmente el motivo de dicha cancelación, f. Se incorpora como un requisito de los CFDI contar con los complementos que el SAT publique en su portal de internet, g. Se adiciona el señalamiento que, en el supuesto de emitir CFDI que aparen egresos (sic) (en mi opinión se refiere a CFDI de egresos, técnicamente no hay CFDI que aparen egresos de acuerdo con el Anexo 20 – Guía en materia de CFDI), sin contar con la justificación y soporte documental que acredite las devoluciones, descuentos o bonificaciones, no podrán disminuirse de los CFDI de ingresos del contribuyente.

2. Respecto del Complemento de Pagos a partir del 1 de enero de 2022 se actualiza a la versión 2.0, siendo de uso obligatorio – según se señala en la página de internet del SAT – a partir del 1 de mayo de 2022.

a. Se incluye un campo para identificar si los pagos son objeto de impuestos, b. Asimismo, se incluye un apartado para señalar el resumen de los importes totales de los pagos realizados, y los impuestos que se trasladan,

3. Cancelación de CFDI

a. A partir de enero de 2022 cuando el contribuyente requiera cancelar un CFDI deberá señalar el motivo de la cancelación, con base en los claves que el sistema de cancelación del SAT, las cuales pueden ser (01) Comprobante emitido con errores con relación, (02) Comprobante emitido con errores sin relación, (03) No se llevó a cabo la operación y (04) Operación nominativa relacionada en una factura global. b. Si bien el artículo 29-A del CFF señala que los CFDI solo podrán cancelarse en el ejercicio en que se expidan, la RMF para 2022 en su regla 2.7.1.47 señala que la cancelación de los CFDI podrá efectuarse a más tardar el 31 de enero del año siguiente al de su expedición.

4. Otros

a. Se agrega el supuesto de que cuando la descripción de los bienes, mercancías, servicios, etc. del CFDI sean discrepantes con la actividad económica del contribuyente, el SAT podrá la actividad económica y obligaciones fiscales según el régimen que la autoridad considere, por lo que sugerimos revisar los conceptos que se están facturando, b. Así mismo, se aclara que un requisito de los contribuyentes en materia de CFDI, adicional a los requisitos del artículo 29-A del CFF, es cumplir los requisitos que se señalen en la RMF y en los complementos que se publiquen en el portal del SAT. Por lo que el complemento de la Carta de Porte se convierte en un requisito para la deducción de los CFDI que aparan servicios de transporte que deban cumplir con este requisito.