La entrada opcional del CFDI 3.3 a partir de julio y obligatoria en diciembre de 2017, los contribuyentes deben adaptar sus sistemas de emisión de Facturas Electrónicas. Sin lugar a dudas esto será un reto para poder emitir una Factura Electronica sin errores, ya que existen varios nuevos requisitos que el SAT solicita y que hacen que esta tarea se vuelva aún más complicada.

La finalidad de este articulo es explicar cuáles son los puntos a considerar a partir de la entrada del CFDI 3.3, ya que el adoptar esta nueva version traerá consigo una alta posibilidad de cometer errores.

A continuación, mencionare cuales son los puntos que considero que hacen que la transición a la nueva versión del CFDI (3.3) sea limitante y por ende susceptible a errores de los contribuyentes:

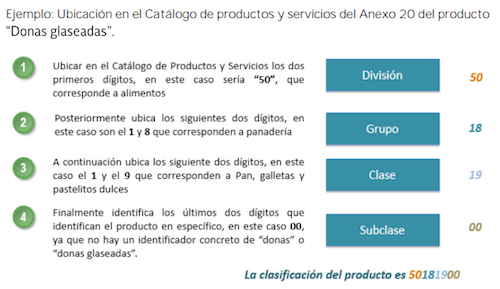

Catálogo de Productos

La primera limitante se trata del Catálogo de Productos y Servicios, el cual tiene que ser perfectamente estudiado por el contribuyente.

Con 52,839 tipos de productos y servicios, se debe hacer una búsqueda exhaustiva y es obligación del contribuyente elegir la clave correcta.

El SAT ha dado la facilidad de que se elija la clave del producto hasta el 3er nivel, pero esta facilidad podría ser errónea si el contribuyente no verifica que en el 4to nivel se mencionen productos o servicios relacionados con el que se necesita facturar.

Uso del CFDI

El Contribuyente debe indicar al emisor el “Uso que le dará al CFDI” antes de su emisión, esto podría limitar la emisión por desconocer cuál será el uso que el contribuyente le dará al CFDI.

Sin embargo, el SAT mencionó que por ahora no hay problema de deducibilidad y acreditamiento de los CFDI´s emitidos con el Uso del CFDI incorrecto. Por lo tanto, no es necesario que se cancele o sustituya.

Límite de monto a Facturas

A la mejor no es muy común que un Contribuyente emita un CFDI por 100 millones de pesos o más. Pero si se da el caso de emitir un CFDI superando el monto mencionado anteriormente, se debe pedir autorización al SAT.

En el campo de importe, esto es lo que se menciona respecto a si el límite es superior al autorizado por el SAT:

Total del CFDI: Si el valor es superior al límite que establezca el SAT en la Resolución Miscelánea Fiscal vigente, el emisor debe obtener del PAC que vaya a timbrar el CFDI, de manera no automática, una clave de confirmación para ratificar que el valor es correcto e integrar dicha clave en el atributo Confirmación.

Aún no se sabe cómo deberá de solicitar el contribuyente al SAT la clave de confirmación, pero podría ser que lo haga desde el Buzón Tributario.

Límite de Tipo de Cambio de Moneda Extranjera

Si emites un CFDI con un tipo de cambio que varié mucho del tipo de cambio publicado en el Diario Oficial de la Federación, el Comprobante no podrá ser emitido sin antes contar con la clave de confirmación.

En el campo de Tipo de Cambio del CFDI 3.3, esto es lo que se menciona respecto a si el límite es superior al autorizado por el SAT:

Tipo de Cambio: Si el valor está fuera del porcentaje aplicable a la moneda tomado del catálogo c_Moneda, el emisor debe obtener del PAC que vaya a timbrar el CFDI, de manera no automática, una clave de confirmación para ratificar que el valor es correcto e integrar dicha clave en el atributo Confirmación.

A continuación, les dejo los ejemplos de los porcentajes de variación de algunas monedas extranjeras:

Cancelación de CFDI a petición

Por ultimo tenemos la cancelación del CFDI, si bien esto no limita la emisión de los CFDI´s si puede generar más trabajo para el contribuyente o para el Personal encargado de realizar esta tarea.

En las reglas 2.7.1.38 y 2.7.1.39 de la Resolución Miscelánea Fiscal para 2017, se menciona que los contribuyentes deben de solicitar a los receptores de los CFDI´s su autorización desde el buzón tributario y que solo en algunos casos no será necesario como en los siguientes supuestos:

- CFDI´s hasta por $5,000.00

- Por CFDI´s nómina.

- Por CFDI´s de egresos (Notas de crédito).

- Por CFDI´s con concepto de traslado.

- Por CFDI´s emitidos a contribuyentes del RIF.

- Si el CFDI fue emitido a través de la herramienta electrónica de “Mis cuentas.

- Los CFDI´s que amparen retenciones e información de pagos.

- Obviamente los CFDI´s emitidos por operaciones realizadas con el público en general (RFC Genérico).

- Los comprobantes emitidos a residentes en el extranjero.

- Cuando la cancelación se realice dentro de las 72 horas inmediatas siguientes a su expedición.

Este último supuesto es el que considero de los más importantes, ya que permitirá cancelar CFDI´s que se emitan por errores comunes y que son identificados inmediatamente por el emisor o receptor.