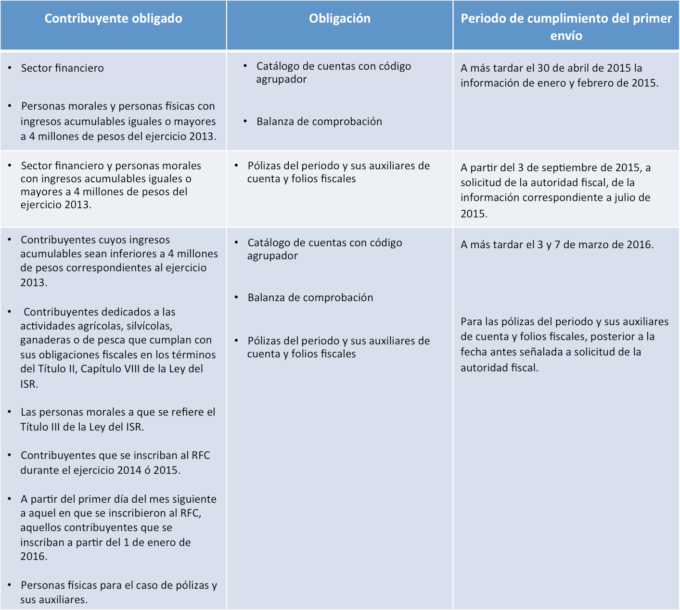

A continuación daremos respuesta a esta cuestión y señalaremos los efectos de las auditorías electrónicas y los medios de impugnación con los que pueden contar los contribuyentes.

Las auditorías electrónicas constituyen una nueva modalidad de seguimiento a los contribuyentes a través de la cual las autoridades del ramo podrán realizar procedimientos de fiscalización por medios electrónicos. De esta manera, también podrán interactuar con cada contribuyente.

Mientras tanto, el Servicio de Administración Tributaria (SAT) y la Procuraduría de la Defensa del Contribuyente (PRODECON), confirmaron que a partir de septiembre de 2016 iniciarán las primeras revisiones electrónicas.

Cabe mencionar que el pasado 6 de julio la Segunda Sala de la Suprema Corte reconoció la constitucionalidad de las revisiones electrónicas vía buzón tributario, con la única salvedad de que, aún cuando el contribuyente no objete en línea la resolución provisional con la que inicia la revisión, el SAT tendrá que emitir una liquidación definitiva fundada y motivada.

En consecuencia, las autoridades fiscales, a fin de comprobar que los contribuyentes, los responsables solidarios o los terceros con ellos relacionados, han cumplido con las disposiciones fiscales, estarán facultadas para practicar revisiones electrónicas, con base en el análisis de la información y documentación que se encuentre en poder de la autoridad, sobre uno o más rubros o conceptos específicos y de una o varias contribuciones.

De igual manera, podrán determinar las contribuciones omitidas o los créditos fiscales, así como comprobar la comisión de delitos fiscales y proporcionar información a otras autoridades involucradas en la penalización de los mismos.

El artículo 53-B del Código Fiscal de la Federación, señala los lineamientos para el desarrollo de las revisiones electrónicas en cuatro etapas, para así revisar uno o más rubros o conceptos específicos, correspondientes a una o más contribuciones o aprovechamientos, que no se hayan revisado anteriormente:

I. Con base en la información y documentación que tengan en su poder, las autoridades fiscales darán a conocer los hechos que deriven en la omisión de contribuciones y aprovechamientos o en la comisión de otras irregularidades, a través de una resolución provisional que, en su caso, contenga la pre liquidación respectiva.

II. En la resolución provisional se le requerirá al contribuyente, responsable solidario o tercero, para que en un plazo de quince días, siguientes a la notificación de la citada resolución, manifieste lo que a su derecho convenga y proporcione la información y documentación, tendiente a desvirtuar las irregularidades o acreditar el pago de las contribuciones o aprovechamientos consignados en la resolución provisional.

En caso de que el contribuyente acepte la preliquidación por los hechos que se hicieron de su conocimiento, podrá optar por corregir su situación fiscal dentro del plazo señalado en el párrafo que antecede, mediante el pago total de las contribuciones y aprovechamientos omitidos, junto con sus accesorios, en cuyo caso, gozará del beneficio de pagar una multa equivalente al 20% de las contribuciones omitidas.

III. Una vez recibidas y analizadas las pruebas aportadas por el contribuyente, si la autoridad fiscal identifica elementos adicionales que deban ser verificados, podrá actuar indistintamente conforme a cualquiera de los siguientes procedimientos:

a) Efectuará un segundo requerimiento al contribuyente, dentro del plazo de los diez días siguientes a aquél en que la autoridad fiscal reciba las pruebas; éste deberá ser atendido por el contribuyente dentro del plazo de diez días siguientes contados a partir de la notificación del segundo requerimiento, mismo que suspenderá el plazo señalado en la fracción IV, primer párrafo de este artículo (plazo para emitir la resolución).

b) Solicitará información y documentación de un tercero, en cuyo caso, desde el día en que se formule la solicitud y hasta aquel en que el tercero conteste, se suspenderá el plazo previsto en la fracción IV (plazo para emitir la resolución), situación que deberá notificársele al contribuyente dentro de los diez días siguientes a la solicitud de la información.

La suspensión no podrá exceder de seis meses, excepto en materia de comercio exterior, en cuyo caso, el plazo no podrá exceder de dos años.

Una vez obtenida la información solicitada, la autoridad fiscal contará con un plazo máximo de cuarenta días para la emisión y notificación de la resolución, salvo tratándose de pruebas periciales, caso en el cual el plazo se computará a partir de su desahogo.

IV. En caso de que el contribuyente exhiba pruebas, la autoridad contará con un plazo máximo de cuarenta días contados a partir de su desahogo para la emisión y notificación de la resolución con base en la información que se cuente en el expediente.

Es preciso mencionar que la notificación electrónica de documentos digitales se realizará en el Buzón Tributario.

El acuse de recibo consistirá en el documento digital con firma electrónica que transmita el destinatario al abrir el documento digital que le hubiera sido enviado.

Las notificaciones electrónicas se considerarán realizadas cuando se genere el acuse de recibo electrónico en el que conste la fecha y hora en que el contribuyente se autenticó para abrir el documento a notificar.

Previo a la realización de la notificación electrónica, al contribuyente le será enviado un aviso y contará con tres días para abrir los documentos digitales pendientes de notificar, dicho plazo se contará a partir del día siguiente a aquél en que le sea enviado.

En caso de que el contribuyente no abra el documento digital en el plazo señalado, la notificación electrónica se asumirá como realizada al cuarto día, contado a partir del día siguiente a aquél en que le fue enviado el aviso referido.

Finalmente, tanto el SAT como la PRODECON han destacado que en la propia sentencia de la Suprema Corte de Justicia de la Nación, ésta consideró que: “…una vez notificada la resolución provisional y hasta antes de que se le notifique la resolución definitiva, el contribuyente puede solicitar ante la Procuraduría de la Defensa del Contribuyente, la adopción de un acuerdo conclusivo, sobre los hechos u omisiones que no acepte, a efecto de que se resuelva lo conducente, en forma consensuada con la autoridad fiscalizadora.

De ser así, el contribuyente tendrá derecho, por única ocasión, a la condonación del 100% de las multas y la autoridad fiscalizadora deberá tomar en cuenta los alcances del acuerdo conclusivo, para emitir la resolución que corresponda en el procedimiento respectivo. Esto, en el entendido de que el acuerdo conclusivo es inimpugnable, excepto cuando se trate de hechos falsos”.

Como podrán observar, se trata de un medio alternativo de justicia por el que los contribuyentes sujetos a auditorías fiscales pueden solicitar la intermediación de PRODECON, a efecto de resolver sus diferencias con el fisco, de manera consensuada, y evitando así litigios largos y costosos.

Síguenos en Facebook