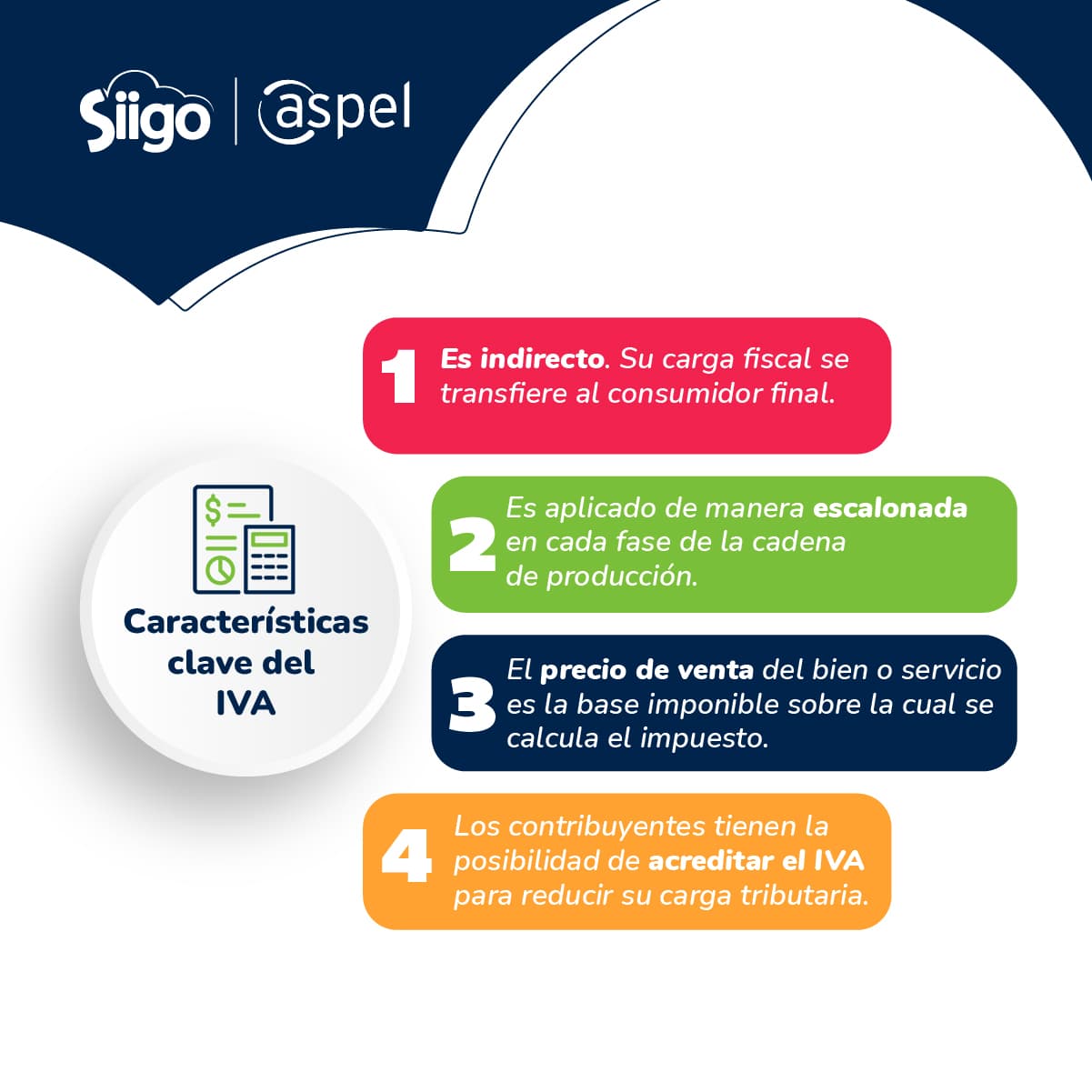

La facturación electrónica es un mecanismo obligatorio y estandarizado para documentar operaciones comerciales. A través de los Comprobantes Fiscales Digitales por Internet (CFDI), el Servicio de Administración Tributaria (SAT) garantiza un mayor control, transparencia y eficiencia en el manejo de la información fiscal.

Dentro de este mecanismo, timbrar una factura es un paso crucial para que el CFDI tenga validez oficial. Por eso, en este artículo abordaremos los aspectos más importantes que necesitas conocer sobre el timbrado de facturas.

¿Qué significa timbrar una factura?

Como mencionamos anteriormente, timbrar una factura es lo que convierte al CFDI en un documento válido ante el SAT. Es el proceso en el que se asigna un folio fiscal único a la factura y se le añade el sello digital del SAT, garantizado su autenticidad y valor legal.

El procedimiento se puede realizar por un Proveedor Autorizado de Certificación (PAC), quien actúa como intermediario entre el contribuyente y el SAT. El timbrado asegura que la factura ha sido validada correctamente y cumple con todos los requisitos técnicos y fiscales establecidos por la autoridad.

¿Qué se necesita para timbrar una factura?

Inicialmente, para timbrar una factura es necesario:

- Tener una e.firma vigente.

- Contar con un Certificado de Sello Digital (CSD).

Teniendo ambos documentos, el proceso de facturar y timbrar puede realizarse con el servicio gratuito del SAT o con una herramienta de facturación de un Proveedor Autorizado de Certificación (PAC), como Siigo Aspel.

A pesar de que la autoridad fiscal ofrece el servicio de facturación electrónica, pueden presentarse inconvenientes que entorpezcan el proceso del contribuyente, por eso, quienes necesitan facturar un nivel medio o alto de operaciones, optan por utilizar un sistema de facturación electrónica privado.

Por ejemplo, en Siigo Aspel ofrecemos software de facturación con planes de timbres ilimitados u opciones como ADM Timbres, con una cantidad específica de timbres para ajustarse a las necesidades de facturación de nuestros clientes. De esta forma, pueden estar seguros de contar con soluciones confiables que, además, brindan diversas funciones para simplificar la gestión administrativa.

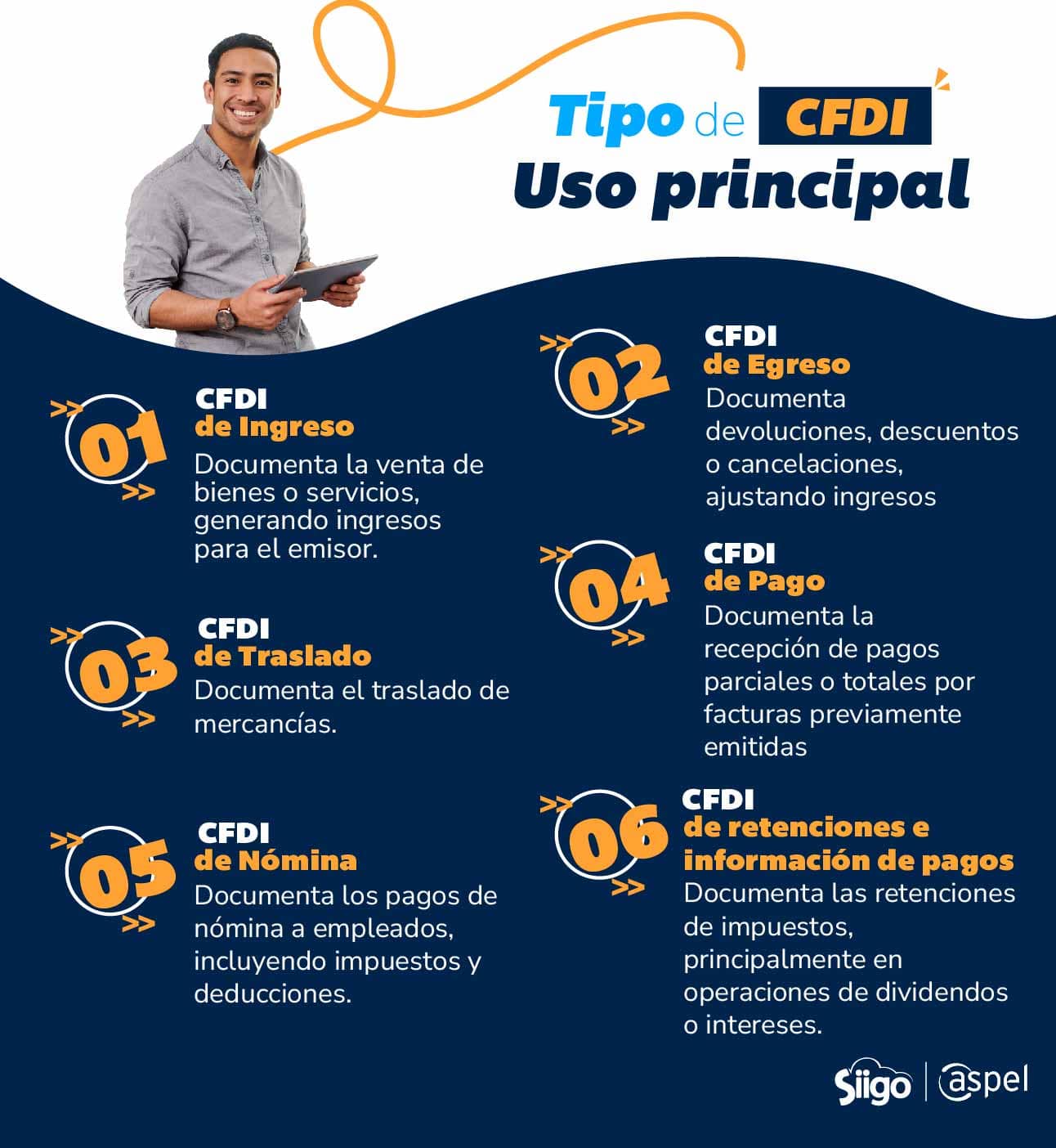

Tipos de CFDI que se deben timbrar

¿Por qué es obligatorio el timbrado de CFDI en México?

Timbrar una factura es obligatorio porque es una estrategia del SAT para mejorar el control fiscal y procurar la seguridad tributaria. Por medio del timbrado de CFDI, las autoridades pueden:

- Monitorear los ingresos y egresos.

- Reducir la evasión fiscal.

- Modernizar la gestión administrativa al digitalizar el proceso fiscal.

- Mejorar la eficiencia de las auditorías.

¿Qué sucede si no se timbra una factura?

Por una parte, si emites un CFDI pero no lo timbras, el comprobante no tiene validez legal y no queda registrado en el sistema del SAT; por lo tanto, no podrá usarse como respaldo para amparar operaciones comerciales ni para deducciones fiscales.

Adicionalmente, de acuerdo con el artículo 29, fracción IV, del Código Fiscal de la Federación (CFF), los contribuyentes están obligador a timbrar una factura y su omisión conlleva una multa que va de los $14,100.00 a los $26,430.00.

¿Qué son los paquetes de timbres fiscales y para qué sirven?

Los paquetes de timbres fiscales son un servicio que ofrecen los Proveedores Autorizados de Certificación (PAC) que permite a los contribuyentes timbrar una factura de manera legal y segura. Sirven para medir y cobrar el servicio de validación y timbrado que los proveedores realizan.

Cada timbre equivale a una factura electrónica que se puede emitir a través de la plataforma del PAC. Por ejemplo, si compras un paquete de 100 timbres, podrás generar hasta 100 CFDI válidos ante el SAT, con todos los requisitos fiscales correspondientes. Esta modalidad se adapta al volumen de operación de cada usuario.

Entre los principales beneficios que los paquetes de timbres ofrecen se encuentran:

- Costo controlado: puedes elegir el paquete que mejor se ajuste a tu volumen de facturación, evitando pagos por servicios que no necesitas.

- Adaptabilidad: son ideales para negocios pequeños que emiten pocas facturas, como para empresas que requieren más timbres al mes. Puedes adquirir más timbres conforme crece tu operación.

- Sin compromiso a largo plazo: no necesitas pagar suscripciones mensuales, solo compras los timbres que vas a usar.

- Seguimiento claro: al tener un número determinado de timbres, puedes monitorear fácilmente cuántas facturas has emitido y cuándo necesitas recargar.

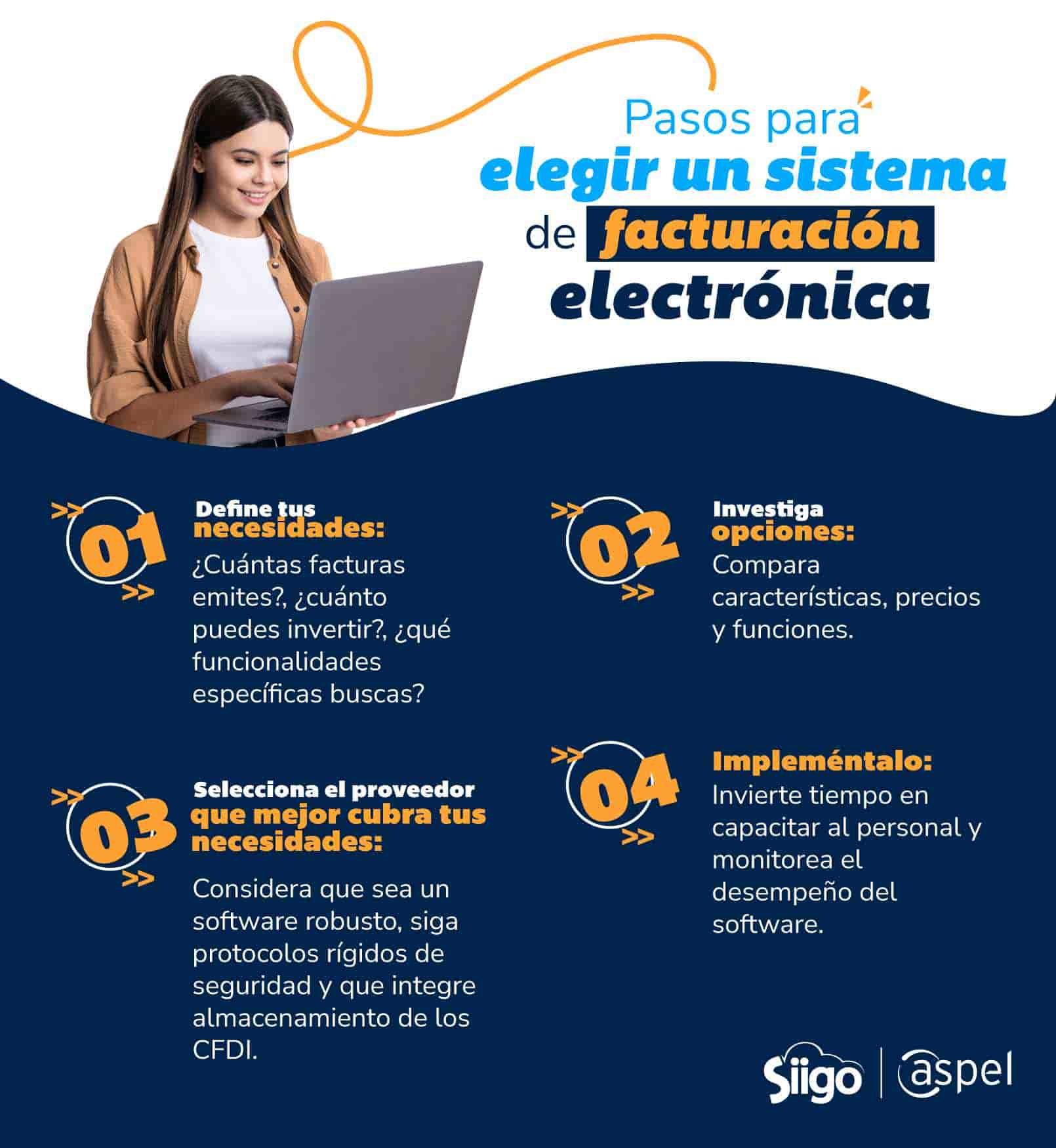

¿Por qué usar un sistema de facturación en la Nube para timbrar?

Los sistemas de facturación en la Nube representan una solución moderna, ágil y segura para emitir y timbrar facturas electrónicas, especialmente para negocios que buscan eficiencia sin depender de instalaciones locales o infraestructura costosa.

- Ahorro de tiempo y reducción de errores

Gracias a la automatización de procesos, estos sistemas permiten generar y timbrar una factura en menos tiempo y con menor riesgo de errores. Además, muchas plataformas incluyen validaciones automáticas que ayudan a asegurar que los comprobantes cumplan con los requisitos del SAT antes de ser enviados.

Algunas soluciones también permiten la generación de pre-facturas o comprobantes provisionales para revisión interna o por parte del cliente, facilitando una validación previa antes del timbrado definitivo.

- Respaldo y seguridad en la Nube

Al estar basados en la Nube garantizan el resguardo automático de los comprobantes fiscales, cumpliendo con los plazos de conservación que exige la ley. También te ofrecen acceso desde cualquier dispositivo con conexión a internet, haciéndolos ideales para equipos de trabajo con operaciones en diferentes ubicaciones o para quienes necesitan viajar constantemente.

- Funciones administrativas integradas

Una ventaja importante es que no solo permiten timbrar una factura, sino que también ofrecen herramientas adicionales para la gestión del negocio: reportes, control de clientes, seguimiento de ventas, administración básica, entre otros, desde una misma plataforma.

Las soluciones en la Nube ofrecen a los contribuyentes una forma práctica y segura de cumplir con la obligación fiscal del timbrado, al mismo tiempo que facilitan el control operativo de la facturación electrónica. Con ADM Timbres, por ejemplo, puedes adquirir exactamente la cantidad de timbres para facturar que tu negocio necesita, sin gastos innecesarios y, además, acceder a las funciones administrativas básicas de ADM y ADM Tienda. Una solución integral para optimizar tus procesos diarios y mantener tu facturación siempre al día.

Proceso paso a paso para timbrar una factura en línea

Aunque el proceso para timbrar una factura sucede a un nivel técnico y automatizado por los sistemas, sí puedes seguir una secuencia que te facilite y asegure que los comprobantes fiscales que emites cumplan con los requisitos establecidos por las autoridades fiscales.

1. Prepara la información. Ten a la mano:

a. Datos fiscales completos y actualizados del receptor.

b. Descripción detallada de productos o servicios.

c. Importes y cálculos de impuestos correctos.

d. Método y forma de pago definidos.

e. Uso del CFDI, especificado por el cliente.

2. Genera el CFDI. Asegúrate de que:

a. Los datos fiscales estén correctamente capturados.

b. Las claves de productos y servicios son las correspondientes.

c. Los cálculos de impuestos son precisos.

d. La información complementaria está completa.

3. Tu sistema verificará:

- La estructura del CFDI.

- La vigencia del CSD.

- La consistencia de la información ingresada.

Una vez validada la información, el proceso para timbrar una factura iniciará y el sistema:

- Generará la cadena original del documento.

- Aplicará tu CSD.

- Recibirá el timbre fiscal digital.

- Integrará el UUID (folio fiscal) al comprobante.

Todo esto sucede tras bambalinas en el sistema de facturación, por lo que tu labor termina después de ingresar la información y dar clic en generar el CFDI.

¿Cómo saber si está timbrada una factura correctamente?

Al timbrar una factura es preferible verificar que se haya realizado correctamente, para evitar problemas con el SAT. Los sistemas de facturación, al estar conectados con el sistema de la autoridad fiscal, pueden validar el folio de cada CFDI emitido.

Así mismo, cada factura timbrada debe contener algunos elementos visuales a los cuales puedes prestar atención para confirmar su validez:

- Código bidimensional (QR).

- Sello digital del CFDI.

- Sello digital del SAT.

- La cadena original del complemento de certificación.

- El folio fiscal único (UUID).

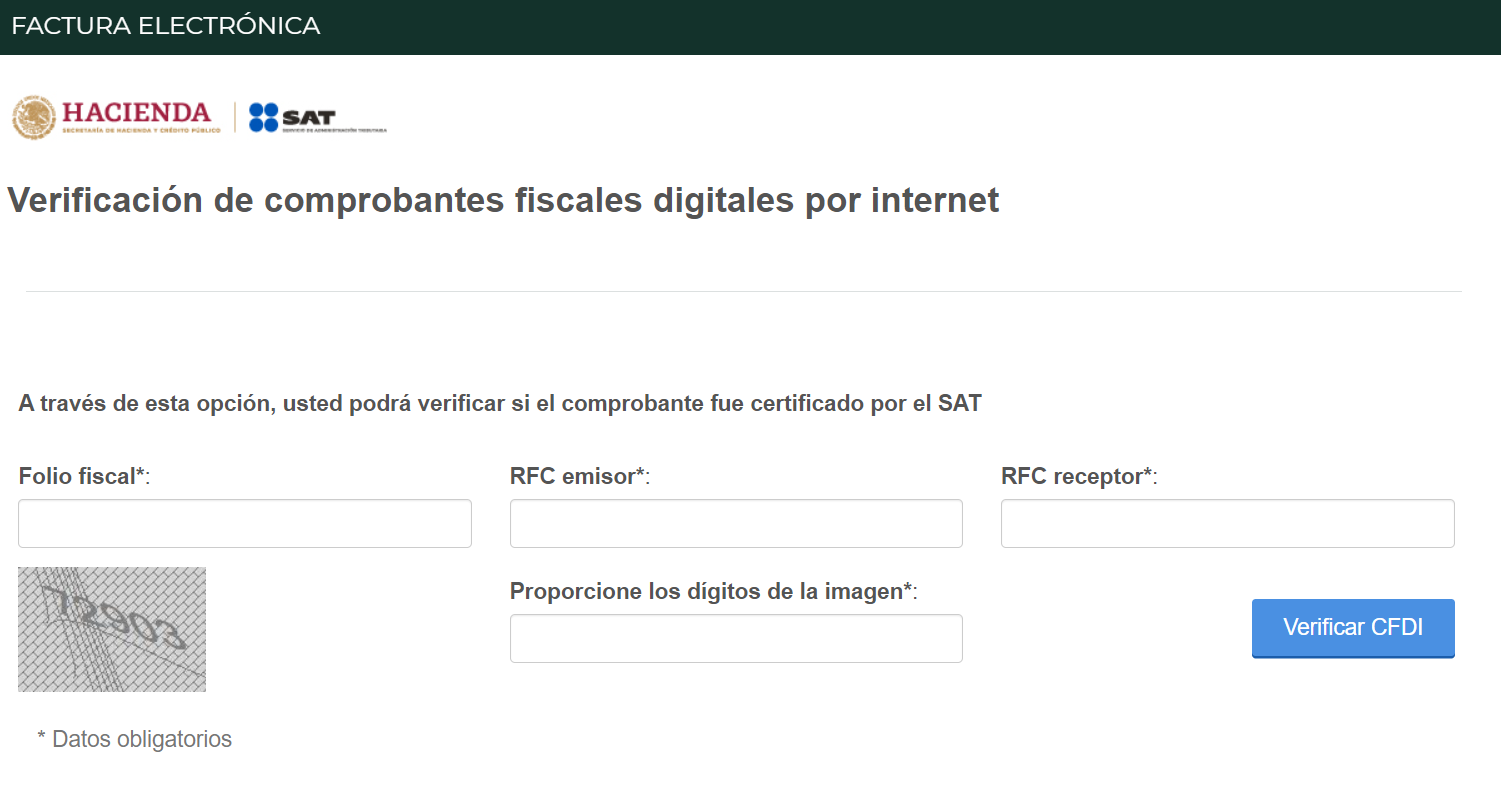

¿Cómo verificar el timbrado de una factura en el portal del SAT?

Por otro lado, puedes validar el timbrado de tus facturas electrónicas en una herramienta que el SAT pone a disposición de los contribuyentes. Lo único que necesitas es tener es:

- Folio fiscal de la factura a verificar.

- RFC del receptor.

- RFC del emisor.

Cuando la factura fue correctamente timbrada, el sistema arrojará un resultado “positivo”, confirmando que el comprobante es válido y se registró ante el SAT.

Timbrado vs. sellado de facturas: diferencias clave

Al timbrar una factura, muchas personas confunden el proceso con el sellado digital. Aunque están estrechamente relacionados, son dos pasos diferentes en el ciclo de generación y validación de un CFDI, cada uno con un propósito específico.

El sellado digital es el primer paso. Ocurre cuando generas la factura electrónica y consiste en aplicar una firma electrónica utilizando el Certificado de Sello Digital (CSD). El sello actúa como una huella digital del emisor: garantiza la autenticidad del origen del comprobante y asegura que no ha sido alterado.

El CSD está compuesto por un archivo .cer, un archivo .key y una contraseña, similares a los componentes de la e.firma, pero específicos para facturación.

Una vez sellado el CFDI, entra en acción el proceso de timbrado. Aquí es donde participa el Proveedor Autorizado de Certificación (PAC), quien valida que la estructura del comprobante sea correcta y cumpla con los requisitos del SAT. Si todo es correcto, se agrega el Timbre Fiscal Digital (TFD) y genera el UUID. Este paso convierte oficialmente al CFDI en una factura válida ante la autoridad fiscal.

En resumen, el sellado permite demostrar quién emitió el comprobante, mientras que timbrar una factura certifica que cumple con todos los requisitos fiscales y ha sido validada legalmente.

| Característica | Sellado Digital | Timbrado |

|---|---|---|

| Propósito | Garantiza la autoría del emisor | Valida oficialmente el CFDI |

| Momento | Al generar la factura | Después del sellado |

| Responsable | Contribuyente con CSD | PAC autorizado por el SAT |

.

.

.

.

.

.

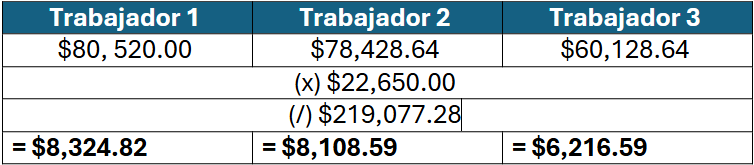

y en la pestaña Percepciones y deducciones, verifica que el apartado PTU esté configurado correctamente.

y en la pestaña Percepciones y deducciones, verifica que el apartado PTU esté configurado correctamente.