Nos aseguramos de que la Tecnología trabaje para TI

Autor: cadesoluciones

Te ayudamos con la adopción de soluciones de negocio basados en tecnología, como SiigoAspel, Microsoft 365, UKG, Intelisis, Kaspersky, Azurey Surface. Expertos en soluciones en la nube

Identificar los ciberataques antes de que se vean comprometidos los activos es uno de los mayores retos de las operaciones de seguridad. El Explorador de amenazas de Microsoft Defender para Office 365 ayuda a acelerar la detección y respuesta ante amenazas mediante la centralización del proceso en el portal de Defender.

Con las características de informes del Explorador de amenazas, puedes:

Ver el malware detectado por la tecnología de seguridad de Microsoft 365 con informes en tiempo real.

Ver información sobre las URL de phishing y los archivos adjuntos malintencionados.

Desencadenar procesos automatizados de investigación y respuesta.

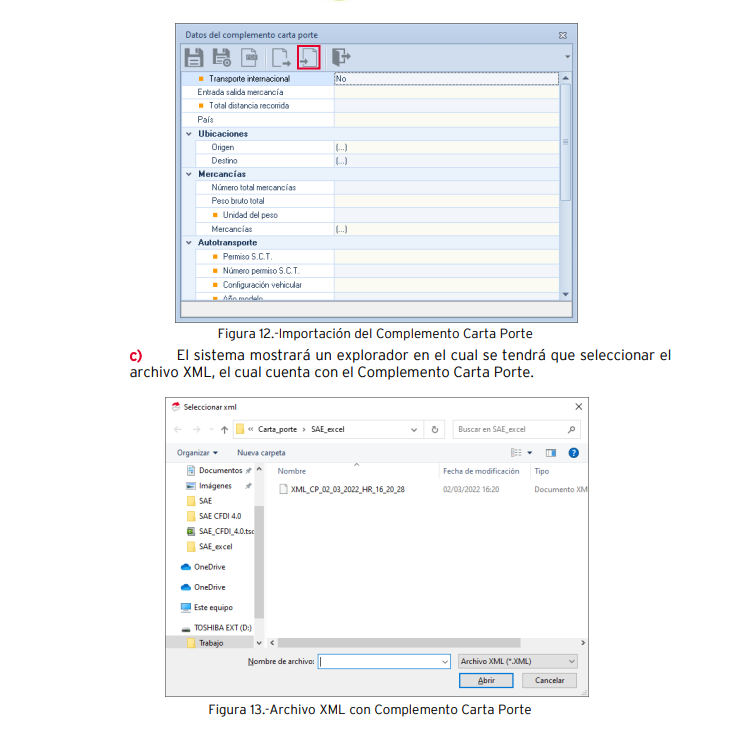

En general, el traslado de bienes y/o mercancías por medios propios o de terceros que presten ese servicio implica la emisión de un CFDI de tipo “Traslado” o “Ingreso” acompañado del complemento de Carta Porte; sin embargo, habrá que definir que se consideran bienes de uso personal.

En este sentido, se considera un “bien” al conjunto de muebles de una persona, los cuales integran su patrimonio y tienen la particularidad de deteriorarse tanto por su uso en el servicio del contribuyente como por el transcurso del tiempo; mientras que las “mercancías” son un producto (artículo) del que puede disponerse para su venta.

En consecuencia, podemos entender que los bienes de uso personal serán aquellos bienes muebles que una persona posee y forman parte de su patrimonio y que son susceptibles de deterioro.

Por lo anterior, se desprende que las reglas de la 2.7.7.1 a la 2.7.7.12 de la Resolución Miscelánea Fiscal para el 2022 señalan los diferentes supuestos para la emisión de los CFDI de tipo “Ingreso” y/o “Traslado” acompañados del complemento de Carta Porte cuando se trate del traslado de bienes o mercancías y que, como se mencionó, en la definición de lo que debe entenderse como “bien” están considerados aquellos bienes de uso personal.

En este sentido están obligadas a emitir un CFDI con complemento de Carta Porte:

a) Las empresas o personas que brindan servicios de transporte de bienes y/o mercancías utilizando sus vehículos, quienes deberán emitir una factura electrónica de tipo “Ingreso” con complemento Carta Porte.

b) Si el contribuyente es dueño de los vehículos y de los bienes y/o mercancías que se transportan en ellos, se deberá emitir una factura electrónica de tipo traslado con complemento Carta Porte.

c) El intermediario o agente de transporte —que preste servicios de logística para el traslado de los bienes y/o mercancías o que tenga mandato para actuar por cuenta del cliente— debe emitir una factura electrónica de tipo “Traslado” con complemento Carta Porte cuando el traslado lo realice por medios propios. En caso de que éste no lo haga con sus propios vehículos y contrate el servicio de un tercero, este último será el obligado a emitir la factura electrónica de tipo “Ingreso” con complemento Carta Porte.

No obstante, existe una excepción a la regla de emisión de CFDI con complemento de Carta Porte cuando se transportan los bienes y/o mercancías en alguna zona local usando vehículos de carga ligera con características menores a las de un camión tipo “C2”, esto conforme a lo establecido en la NOM-012-SCT-2-2017, por lo que no estás obligado a emitir una factura electrónica de tipo “Ingreso” o “Traslado” con complemento Carta Porte siempre que en los trayectos no se transite por algún tramo carretero federal mayor a 30 kilómetros.

Para tal efecto se considera un tramo de jurisdicción federal a la distancia que se recorre en una carretera que está a cargo del gobierno federal que proporciona acceso y comunicación a las principales ciudades, fronteras y puertos marítimos del país, en términos de las disposiciones aplicables. No se consideran tramos de jurisdicción federal cuando los vehículos circulan dentro de las aduanas, aeropuertos, puertos marítimos o terminales ferroviarias de conformidad con las disposiciones aplicables.

Finalmente, un tramo es local cuando el traslado de los bienes y/o mercancías se realiza dentro de una localidad, comunidad, estado o entre estados del territorio nacional, siempre que no implique transitar por alguna carretera federal.

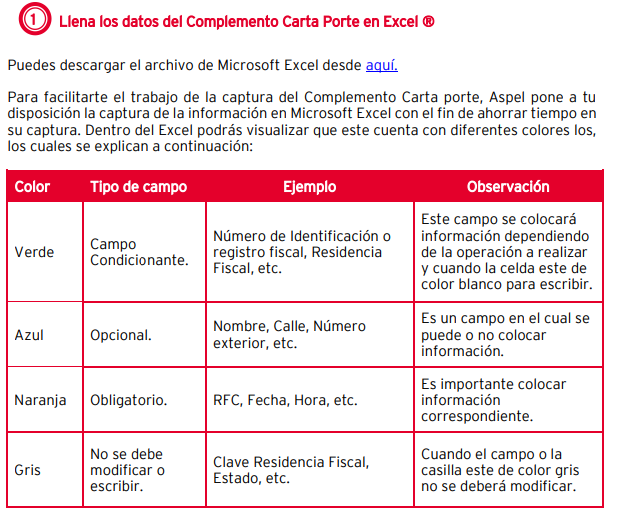

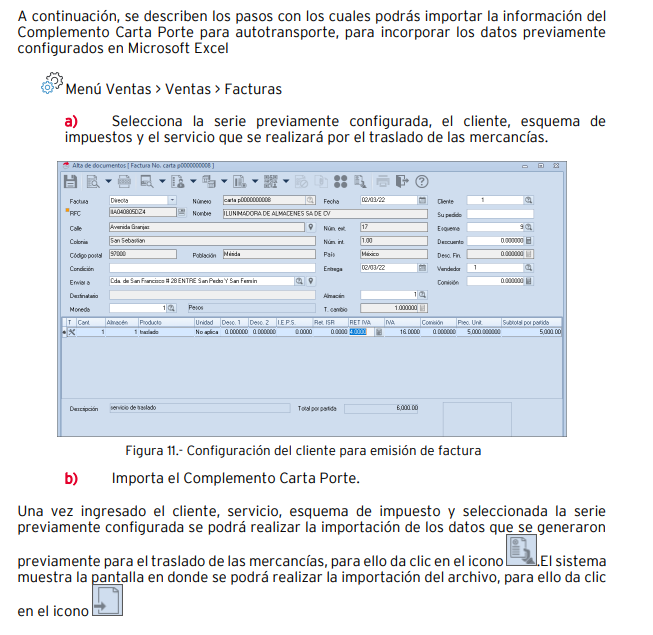

Para poder realizar el proceso se recomienda primero contar con la última versión de Aspel SAE en el último Reinstalable. Para mayor información sobre el cómo actualizar tu sistema al último reinstalable, consulta el siguiente documento: V019.-Actualiza tu sistema Aspel al último reinstalable.

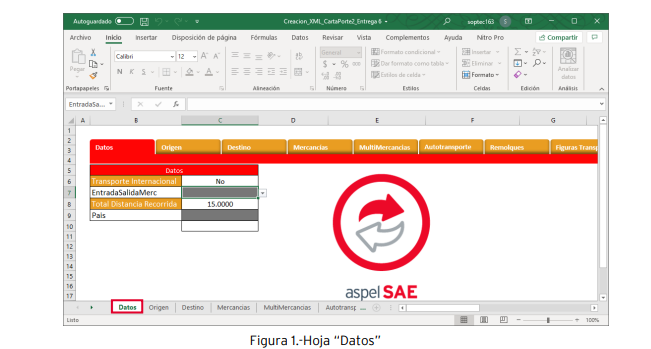

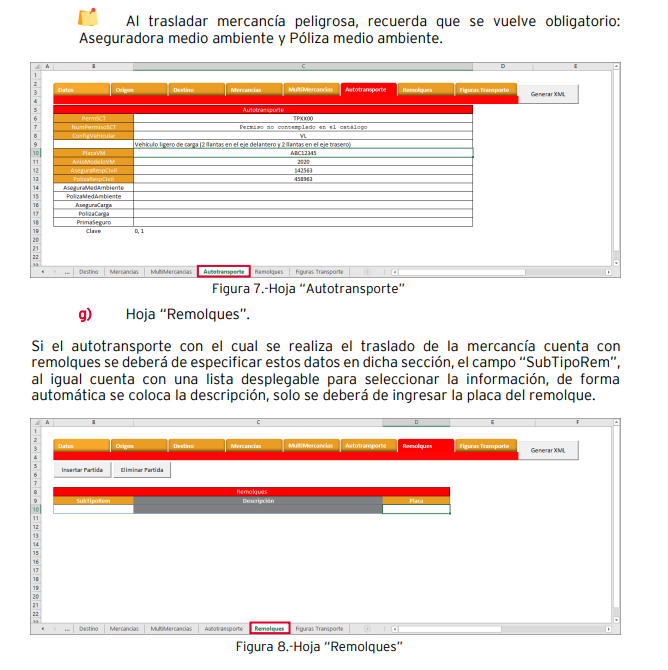

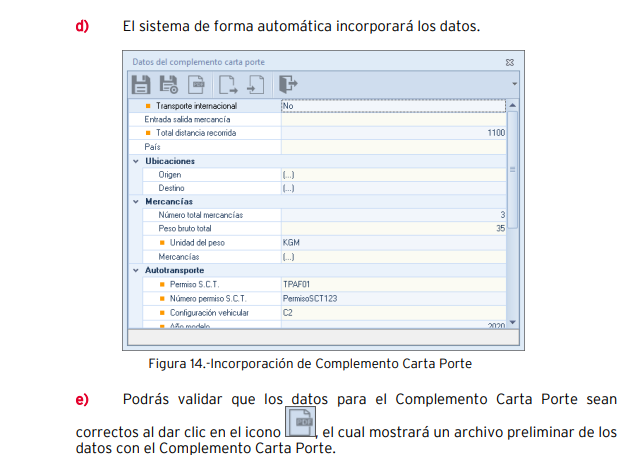

Veamos cada una de las hojas: a) Hoja “Datos”: Indica si el transporte es internacional, la entrada o salida de la mercancía y el País. El campo “Total Distancia Recorrida” se autocompleta con los datos indicados más adelante.

Hoja “Origen”:

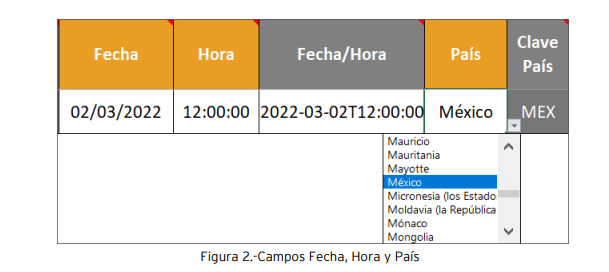

• ID origen: Este campo se conforma de dos letras las cuales son “OR” (indicando origen), seguido de 6 dígitos los cuales se recomienda colocar una numeración consecutiva. Es importante mencionar que el archivo solo permite indicar un lugar de origen. Recuerda que si el RFC es extranjero se deberá de incorporar los datos de: Número de identificación fiscal, Residencia Fiscal y Clave Residencia Fiscal. • Los campos “Fecha” y “Hora” se deberán especificar, al colocar estos datos en el archivo se auto completa el campo “Fecha/Hora”. Al igual que en “País” (este cuenta con una lista desplegable, en el cual se podrá indicar el país, este dato se vera reflejado en el campo siguiente).

Hoja “Origen”: • ID origen: Este campo se conforma de dos letras las cuales son “OR” (indicando origen), seguido de 6 dígitos los cuales se recomienda colocar una numeración consecutiva. Es importante mencionar que el archivo solo permite indicar un lugar de origen.

Recuerda que si el RFC es extranjero se deberá de incorporar los datos de: Número de identificación fiscal, Residencia Fiscal y Clave Residencia Fiscal. • Los campos “Fecha” y “Hora” se deberán especificar, al colocar estos datos en el archivo se auto completa el campo “Fecha/Hora”. Al igual que en “País” (este cuenta con una lista desplegable, en el cual se podrá indicar el país, este dato se vera reflejado en el campo siguiente).

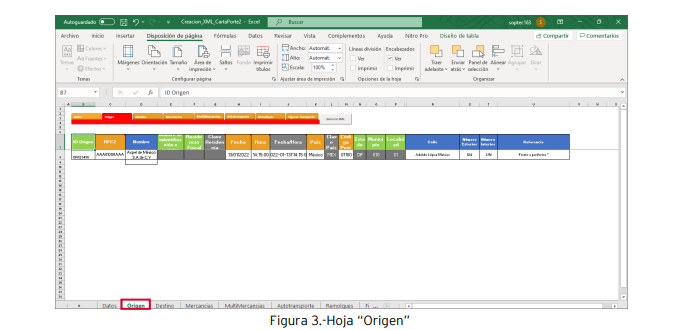

Hoja “Destino”: A diferencia de Origen, en este apartado se pueden ingresar diversos destinos.

• ID Destino: Este campo se conforma de dos letras las cuales son “DE” (indicando destino), seguido de 6 dígitos los cuales se recomienda colocar una numeración consecutiva para identificar los destinos, por ejemplo, DE000001, para el destino 1, DE000002, para el destino 2.

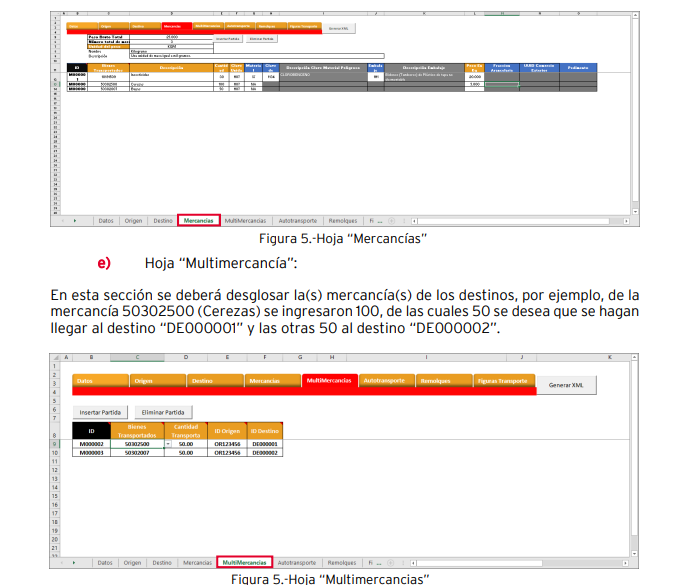

Hoja “Mercancías”: • “Peso Bruto Total” y “Número total de mercancías”: El libro de Microsoft Excel, realiza la sumatoria en automático por lo que no se deberá modificar estos campos. • Unidad de peso: Indica la unidad de peso de las mercancías a trasladar, este cuenta con una lista desplegable para indicar el peso (esto de acuerdo con el catálogo del SAT). • ID: Está compuesto por dígitos alfanuméricos, se recomienda dejar la estructura que coloca el archivo, ya que este indica un consecutivo con el cual se identifican las partidas que se están agregando (mercancías o productos a transportar). • Bienes transportados: Coloca la clave SAT de la mercancía o producto a transportar, con este dato se podrá saber si el material es peligroso o no y se colocará la información en dicho campo (de igual manera de acuerdo con el catálogo del SAT). • Descripción y Cantidad: Ingresa la descripción y cantidad del producto o mercancía a transportar. • Clave Unidad: Cuenta con una lista desplegable para poder seleccionar la clave unidad.

Clave de Material: Si el material a trasladar es peligroso, coloca su calve. Se cuenta con una lista desplegable para facilitar la captura, al colocar la clave en el campo “Descripción Clave Material Peligroso” será visible la descripción de acuerdo con la clave previamente seleccionada. • Embalaje: Selecciona el tipo de embalaje con el cual se traslada la mercancía o producto peligroso, al igual se cuenta con una lista desplegable para seleccionar dicho dato de acuerdo con el catálogo del SAT: Al ingresar el dato de autocompleta el campo “Descripción Embalaje” • Peso en KG: coloca la unidad de peso de la mercancía o producto a transportar. • Fracción Arancelaria, UUID Comercio Exterior y Pedimento: Si el movimiento de mercancía es internacional y si es una entrada o salida del país, se activarán estos campos y dependiendo el movimiento se colocarán los datos correspondientes.

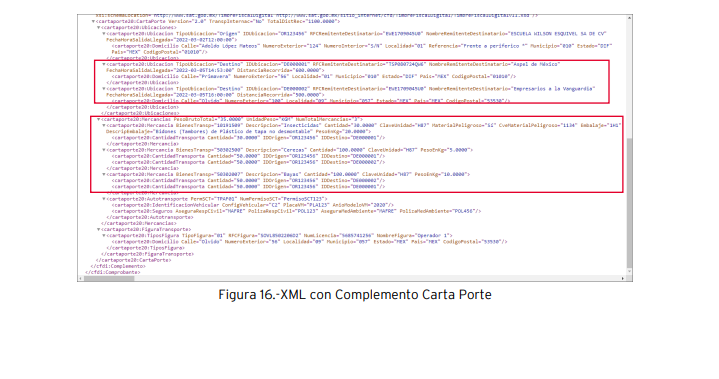

Dentro del XML se podrá visualizar los destinos que se parametrizaron en el archivo de Microsoft Excel.

Conoce los puntos clave de la cancelación de los CFDI que se realicen respecto a ejercicios anteriores al 2021, recordemos que para este año el esquema de cancelación ha cambiado.

El Servicio de Adminstración Tributaria (SAT) difundió en la segunda versión anticipada de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 (RMF) una disposición transitoria para establecer lo siguiente:

Para los efectos de los artículos 29-A, cuarto párrafo, 81, fracción XLVI y 82, fracción XLII del Código Fiscal de la Federación, se entiende que cumplen con lo dispuesto en el citado artículo 29-A, aquellos contribuyentes que realicen la cancelación de CFDI de ejercicios fiscales anteriores al ejercicio fiscal 2021, siempre que cumplan con lo siguiente:

i. Presenten la declaración o las declaraciones complementarias correspondientes, dentro del mes siguiente a aquel en que se lleve a cabo la cancelación de CFDI. ii. Cuenten con buzón tributario activo de conformidad con lo establecido en la regla 2.2.7 de la misma RMF. iii. Cuenten con la aceptación del receptor de conformidad con la regla 2.7.1.34. de la RMF. iv. Cuando la operación que ampare el CFDI cancelado subsista, el contribuyente haya emitido un nuevo CFDI de acuerdo con las guías de llenado de CFDI que corresponda.

Se señala también que los contribuyentes que no puedan aplicar la facilidad prevista en esta disposición por no cumplir cualquiera de las condiciones establecidas en la misma, estarán a lo dispuesto en el artículo 29-A del CFF.

Este artículo sobre liderazgo intelectual de Harvard Business Review se refiere a cómo los trabajadores de primera línea pueden impulsar el éxito de los negocios, si tienen las herramientas y tecnologías adecuadas. Sin embargo, muchas organizaciones afirman tener brechas en la creación de esta conexión con su personal. Obtenga más información sobre cómo puede capacitar a su equipo. Continuar leyendo en:

Microsoft está mejorando la experiencia administrativa de Windows Virtual Desktop, Teams y más. Microsoftsigue realizando cambios para mejorar la experiencia general de Windows Virtual Desktop para los usuarios, tanto para los que trabajan de forma remota como para los que trabajan en la oficina. Conozca aquí las nuevas características y las que están por venir para Windows Virtual Desktop.

Prepárese para el futuro mediante la transformación digital de su personal de primera línea. Impulse la productividad, simplifique la comunicación y maximice la eficiencia. Entregue a sus trabajadores de primera línea las herramientas Microsoft que necesitan para triunfar. Consulte esta infografía para descubrir estadísticas que le ayudarán a comenzar.

Windows Virtual Desktop proporciona la experiencia más productiva y segura para los usuarios. Ponga en marcha este programa de Microsoft, el mejor de su clase, con ayuda de estos videos explicativos.