Método de pago El 6 de Mayo pasado, se publicó la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2016, en la cual se actualizó el contenido de la regla 2.7.1.32, refe…

Autor: cadesoluciones

Te ayudamos con la adopción de soluciones de negocio basados en tecnología, como SiigoAspel, Microsoft 365, UKG, Intelisis, Kaspersky, Azurey Surface. Expertos en soluciones en la nube

Lo nuevo en el Re-instalable 10 de Aspel-CAJA 3.5

Método de pago

El 6 de Mayo pasado, se publicó la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2016, en la cual se actualizó el contenido de la regla 2.7.1.32, referente a la facilidad de utilizar la expresión NA en algunos atributos del CFDI.

En lo que respecta al atributo “Método de pago”, se establecen nuevas especificaciones:

- a) Si en el momento de expedir un CFDI el contribuyente NO conoce la forma de pago que utilizará su cliente, PUEDE indicar como Método de pago la expresión “NA” o algún texto similar.

El contribuyente en el CFDI DEBE indicar como Método de pago UNA CLAVE conforme al catálogo de formas de pago, que el SAT publique para tal efecto, cuando se presenten los siguientes casos:

- b) Si en el momento de expedir un CFDI, el contribuyente SÍ conoce la forma de pago de la operación,

- c) Si las operaciones corresponden a servicio de retiro de efectivo en cajeros automáticos mediante el envío de claves a teléfonos móviles (regla 3.3.1.37 RMF),

- d) Si las operaciones corresponden a Pagos en efectivo por artículos como relojes, joyería, bienes inmuebles, vehículos, yates, aviones, juegos de apuestas, blindajes de vehículos terrestres y marítimos y acciones de personas morales cuyos montos excedan los límites indicados en el artículo 32 de la Ley de Prevención e identificación de operaciones con recursos de procedencia ilícita.

El pasado 3 de junio, el SAT publicó en su página de Internet el Catálogo de formas de pago que se deberá utilizar para dar cumplimiento con esta modificación, misma que será vigente a partir del 15 de Julio.

| Clave | Descripción |

| 01 | Efectivo. |

| 02 | Cheque nominativo. |

| 03 | Transferencia electrónica de fondos. |

| 04 | Tarjeta de Crédito. |

| 05 | Monedero Electrónico. |

| 06 | Dinero electrónico |

| 08 | Vales de despensa. |

| 28 | Tarjeta de Débito. |

| 29 | Tarjeta de Servicio. |

| 99 | Otros. |

Al grabar un documento de venta Factura o Nota de Crédito y seleccionar la forma de pago, el sistema de manera automática interpretará el texto por la clave del SAT sin importar mayúsculas o minúsculas y los sugerirá para el campo Método De Pago en el XML. Por ejemplo, si se selecciona Cheque se asignará el valor 02 con la posibilidad de seleccionar otra clave.

Si la forma de pago es diferente, por falta de alguna palabra o acento, en la ventana de método de pago y número de cuenta se mostrará el valor “99-Otros”, sin embargo podrá ser modificado

En caso de no seleccionar una forma de pago el sistema asignará el valor “NA”, el cual se verá reflejado en el XML

Mejoras en el Re-instalable 08 de Aspel-SAE 6.0

Método de pago :

En cumplimiento con la regla 2.7.1.32, que fue modificada el 06 de Mayo en la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2016 (RMF), a partir del 15 de Julio deberás asentar en el atributo “Método de pago” del CFDI la clave correspondiente a la forma de pago del catálogo publicado en la página del SAT, el 03 de Junio. En términos de lo dispuesto por el artículo 29-A, fracción VII, inciso c) del Código Fiscal de la Federación.

En la ventana Condiciones de pago y Recepción de pagos y anticipos que se muestra al grabar un documento de venta se agrega la lista del catálogo de métodos de pago emitido por el SAT.

Funcionamiento:

1. Factura directa: Se podrá seleccionar los métodos de pago desde la ventana de “Condiciones de pago” y/o “Recepción de pagos y anticipos” o dejar la información que se tenga desde el catálogo de clientes.

2. Devolución directa: El método de pago se podrá seleccionar a través del icono “Condiciones de pago”.

3. Nota de venta a Facturas (Sólo una nota de venta): Se mostrará la información agregada en la ventana “Recepción de pagos y anticipos” o que se tenga en el catálogo de clientes al realizar el pago de la nota de venta, si no se realiza el pago de la nota, se mostrará el concepto definido en el cliente.

4. Nota de venta a Devoluciones (solo una nota de venta): Se mostrará la información agregada en la ventana “Recepción de pagos y anticipos” o que se tenga en el detalle del cliente al realizar el pago de la nota de venta, si no se realiza el pago de la nota, se mostrará el concepto definido en el cliente, también se podrá seleccionar el método de pago desde la ventana “Condiciones de pago” en la devolución.

5. Documentos modelo: Al generar documentos digitales por medio de documentos modelo, el sistema colocará en el campo método de pago las claves definidas en el catálogo de clientes.

6. Factura global, Enlaces automático, Enlace de varias notas de venta a una factura, varias notas de venta a una devolución y Facturación WEB: Para estos casos, el sistema siempre definirá la clave “99” del concepto “Otros” en las facturas que se generen.

7. Importación de documentos: Para el caso de las importaciones de documentos digitales, es necesario se capture la o las claves de los métodos de pago en el catálogo de clientes, de lo contrario no se generarán dichos documentos.

Además, se realizaron las siguientes mejoras:

Se imprime únicamente el movimiento al inventario generado, anteriormente incluía las anteriores.

El folio interno que se genera para movimientos al inventario siempre respetará el secuencial correspondiente.

Catálogo de métodos de pago para CFDI

El pasado 6 de mayo se publicó en el Diario Oficial de la Federación la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2016, la regla 2.7.1.32 referente a la expresión ‘NA’ en los atributos del CFDI, lo revisamos a detalle.

Para los efectos del artículo 29-A en las fracciones I y VII, inciso c) del Código Fiscal de la Federación (CFF), los contribuyentes podían incorporar la expresión “NA” o cualquier otra análoga, en lugar de los siguientes requisitos:

I. Régimen fiscal, II. Domicilio en el que se expidan los comprobantes fiscales y III. Forma en que se realizó el pago.

La facilidad prevista en esta fracción no será aplicable en los siguientes casos:

a) En las operaciones que se refiere la regla 3.3.1.37

b) En los actos y operaciones que se establece en el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

c) Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo.

De tal manera y tratándose de los supuestos en los incisos señalados, los contribuyentes deberán incorporar al CFDI la clave correspondiente al ‘Método de pago’, de conformidad a lo publicado por el SAT:

El 3 de junio el SAT dio a conocer el catálogo de formas de pago posible para el tributo de ‘Método de pago’ del CFDI y precisó:

En el caso de aplicar más de una forma de pago en una transacción, deberá seleccionarse cada una de las claves aplicables, empezando por la que corresponda a la forma con la que se liquida la mayor cantidad del pago y así, progresivamente hasta llegar al final con la forma con el que se liquida la menor cantidad del pago, separadas por una coma (,).

Cabe mencionar que esta forma de registro será exigible a partir del 15 de julio del 2016.

¿Cuándo se puede seguir usando la expresión ‘NA’?

Al no derogarse la regla 2.7.1.32 podremos seguir utilizando la expresión ‘NA’, excepto cuando:

a) Se tengan pagos en cajeros automáticos mediante el envío de claves a teléfonos móviles.

b) Pagos en efectivo por artículos de relojes, joyería, bienes inmuebles, vehículos, yates, aviones de lujo, juegos de apuestas, blindajes de vehículos de vehículos de lujo y acciones de personas morales que se menciona y regulan el artículo 32 de la Ley de prevención e identificación de operaciones con recursos de procedencia ilícita (Ley Antilavado).

c) Cuando el CFDI haya sido pagado antes o en el momento en el que se expide.

Te recomendamos estar la pendiente de las modificaciones presentadas por el SAT para cumplir en tiempo y forma con las disposiciones de la autoridad fiscal.

Síguenos en Facebook

Cambios en la captura del método de pago con los sistemas Aspel

1. Antecedentes

Dentro de las obligaciones para la expedición de CFDIs el contribuyente puede especificar con la expresión “NA” el método de pago a excepción del siguiente caso:

“Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo”.

Es decir, cuando la forma de pago sea en una sola exhibición y el método de pago (efectivo, cheque, transferencia, entre otros) se conoce en el momento en que se registra la factura o bien, cuando se recibe el pago adelantado que cubre la totalidad del monto del documento.

En la Segunda Resolución de Modificaciones para la Reforma de la Miscelánea Fiscal para el 2016 publicada en el Diario Oficial de la Federación del día 6 de mayo del 2016, se dio a conocer esto mismo en la regla 2.7.1.32 “Cumplimiento de requisitos en la expedición de comprobantes fiscales”, en la que la autoridad solicita que el método de pago sea especificado de acuerdo con el catálogo de claves publicado en su portal, mismo que se puede consultar con un clic aquí.

CFF 29-A, Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita 32, 33, RMF 2016 3.3.1.37.

A continuación se describirá la forma de realizar la captura de las claves de métodos de pago en los sistemas de facturación:

- Aspel-Facture

- Facture Móvil

- Aspel-SAE

- Aspel-CAJA

- Con base en lo solicitado por la autoridad.

1. Aspel-Facture

- Una vez generado el documento al dar clic en el icono “Guardar”

- En la ventana “Opciones de pago”, donde se visualizan los métodos de pago definidos anteriormente, seleccionar cualquiera de ellos y dar clic derecho, posteriormente seleccionar la opción “Agregar” para que se habilite el campo en el cual será necesario capturar la clave

Una vez hecho esto se adiciona la clave del método de pago, por lo que sólo será necesario seleccionarla y dar clic en para grabar el documento. En la impresión del CFDI se podrá visualizar en el campo “Método de pago y cuenta”.

Aspel-SAE

Existen dos formas de capturar la clave del método de pago, que pueden ser:

- En el catálogo de clientes, seleccionar al cliente en cuestión y dar clic en . En la sección

- “Datos de venta”, en el campo “Método de pago” capturar la clave correspondiente. Dar clic en aceptar.

- Una vez generado el documento al dar clic en el icono “Grabar” o bien la tecla

- En la ventana “Condiciones de pago”, en el campo “Método de pago” se captura la clave definida por el SAT.

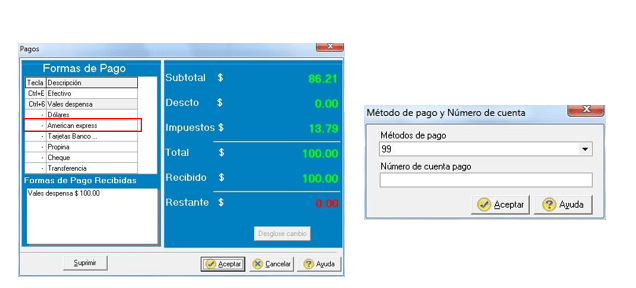

Aspel-CAJA

- a) Una vez generado el documento al dar clic en el icono “Grabar” o bien la tecla

- En la ventana “Pagos”, seleccionar la “Forma de pago” y dar doble clic. Posteriormente mostrará la ventana con la forma de pago seleccionada, misma que debe aceptarse para que en la ventana siguiente se reciba la forma de pago y se da click en aceptar.

- En la ventana “Método de pago y Número de cuenta”, en vez del texto que el sistema sugiere como descripción de la forma de pago, se debe capturar la clave correspondiente y dar clic en aceptar.

- e) En la impresión del CFDI se podrá visualizar en el campo “Método de pago”.

Obtener visibilidad y control con la Oficina de Gestión de Seguridad Avanzada 365 mejorado

La nube ofrece muchos beneficios a las organizaciones de seguridad, sino que también plantea nuevas consideraciones de seguridad. También se puede añadir a los ya existentes, tales como sombra de TI, el uso de software que no está sancionada oficialmente por la organización. Hoy en día, estamos encantados de presentar Office 365 Administración avanzada de seguridad, un nuevo conjunto de capacidades impulsado por la nube de Microsoft App-Seguridad para darle una mayor visibilidad y control sobre su entorno de Office 365.

Gestión de seguridad avanzada incluye:

• Detección-Le ayuda a identificar la amenaza de alto riesgo y el uso anormal, y los incidentes de seguridad.

• Control-Formas mejorada su oficina 365 de entorno aprovechando los controles granulares y políticas de seguridad.

• Descubrimiento y penetraciones-Obtener una visibilidad mejorada en el uso de Office 365 y la sombra de TI sin necesidad de instalar un agente de punto final.

Vayamos un poco más en cada una de estas áreas.

detección de amenazas

Gestión de seguridad avanzada le permite configurar las políticas de detección de anomalías, por lo que puede ser alertado a los posibles incumplimientos de la red. La detección de anomalías funciona mediante el escaneo de las actividades del usuario y la evaluación de su riesgo frente a más de 70 indicadores diferentes, incluyendo fallos de inicio de sesión, la actividad de administrador y las cuentas inactivas. Por ejemplo, puede ser alertado a los escenarios de viajes imposibles, como si un usuario inicia sesión en el servicio para comprobar su correo de Nueva York y luego dos minutos más tarde se descarga de un documento desde SharePoint Online en Tokio.

Ganando una mayor visibilidad y control con Office 365 Gestión de seguridad avanzada 1

Anomalía de alerta de detección de actividad sospechosa administrador.

Gestión de seguridad avanzada también aprovecha el análisis de comportamiento como parte de su detección de anomalías para evaluar el comportamiento del usuario potencialmente riesgosa. Esto se hace mediante la comprensión de cómo los usuarios interactúan típicamente con Office 365, la detección de anomalías y dando a la actividad anómala una puntuación de riesgo para ayudar a TI decidir si tomar más medidas. Gestión de seguridad avanzada incorpora las ideas de Microsoft desde nuestro punto de vista en el panorama de las amenazas que son el resultado de la operación de una gama de servicios en la nube a escala masiva a nivel mundial.

control mejorado

Gestión de seguridad avanzada le permite configurar las políticas de actividad que pueden realizar un seguimiento de las actividades específicas. Con las plantillas fuera de la caja, la TI puede crear fácilmente políticas de esa bandera cuando alguien está descargando una cantidad inusualmente grande de los datos, tiene múltiples intentos fallidos de inicio de sesión o señales en una dirección IP desde arriesgado. Las políticas también pueden ser personalizados para su entorno. El uso de filtros de actividad, se puede buscar la ubicación de un usuario, tipo de dispositivo, la dirección IP o si alguien es concedido derechos de administrador. Las alertas pueden ser creados para notificar a un plomo de inmediato por correo electrónico o mensaje de texto.

política de actividad que se crea a partir de una plantilla de fuera-de-la-caja.

Después de revisar una alerta y la investigación de las actividades de un usuario, que estime que el comportamiento es arriesgado y quiere dejar al usuario de hacer cualquier otra cosa. Esto se puede hacer directamente a partir de la alerta. Algunas actividades pueden ser consideradas tan arriesgado que puede querer suspender inmediatamente la cuenta. Para ayudar con esto, se puede configurar la directiva de actividad para que una cuenta está suspendida de forma automática si esa actividad de riesgo se lleva a cabo.

También hemos oído de las organizaciones que necesitan una manera de supervisar las aplicaciones de los usuarios se conectan con Office 365. Los usuarios no son conscientes de las cuales Oficina 365 de datos de sus aplicaciones de terceros pueden tener acceso a. Gestión de seguridad avanzada muestra qué aplicaciones están conectadas a Office 365 en su entorno, que se utilizan como para los permisos que tienen. Por ejemplo, si un usuario otorga una aplicación de programación de acceso a sus datos de calendario de Office 365, será capaz de ver los detalles de la conexión y revocar los permisos de dicha aplicación con un solo clic, si lo consideran un riesgo de seguridad.

Descubrimiento y puntos de vista

Gestión de seguridad avanzada también proporciona un panel de control que permite el descubrimiento de aplicaciones profesionales de TI para visualizar el uso de su organización de la Oficina 365 y otros servicios de la productividad en la nube, por lo que puede maximizar las inversiones en soluciones IT-aprobados. Con la capacidad de descubrir cerca de 1.000 aplicaciones en categorías como la colaboración, almacenamiento en la nube, correo electrónico y otros, puede determinar mejor el grado en que la sombra está ocurriendo en su organización. Gestión de seguridad avanzada también le dará detalles acerca de las aplicaciones principales de cada categoría. Por ejemplo, se puede ver la cantidad de datos está siendo enviada a onedrive de negocios, Caja, Dropbox y otros proveedores de almacenamiento en la nube.

Usted puede hacer todo esto sin necesidad de instalar nada en los puntos finales dispositivo. Para cargar los datos en el tablero de instrumentos, todo lo que tiene que hacer es tomar los registros de los dispositivos de red y subirlos a través de una interfaz fácil de usar.

Como llegar Gestión de seguridad avanzada

Gestión de seguridad avanzada está incluida en Office 365 E5 y también está disponible como un complemento a otros planes empresariales de Office 365 por US $ 3 por usuario al mes. Las características de detección de amenazas y de creación política de la actividad están desplegando a Office 365 E5 clientes en todo el mundo a partir de hoy. La capacidad de ver los permisos de una aplicación en Office 365 y el tablero de instrumentos de detección de aplicaciones estará disponible a finales del tercer trimestre de 2016.

visita portalcade.com

Pasos de una auditoría de Recursos Humanos

Para que las actividades de recursos humanos en su empresa sean verdaderamente eficientes, es necesario considerar las necesidades y objetivos del personal, y a la vez asegurar que concuerden con los objetivos corporativos, para ello se requiere “evaluar”.

Justamente eso es lo que se pretende con una auditoría de recursos humanos, pues a partir de ella se pueden evaluar, tanto las actividades de administración de personal como su alineación estratégica con los objetivos empresariales, además de conocer su estatus y mejorarlo si es necesario.

Las problemáticas pueden ser más amplias de lo que se puede imaginar y no sólo involucrar al departamento de recursos humanos, por lo que será necesario considerar los siguientes aspectos:

- Manejo de los procedimientos de personal por parte de jefes inmediatos o directivos.

- El efecto que estos procedimientos tienen sobre sus trabajadores.

- Conocer el trabajo del departamento de recursos humanos y cómo se familiarizan con la estrategia organizacional.

- El grado de aceptación y adherencia del personal a las políticas de recursos humanos en relación con los planes estratégicos de su empresa.

- El modo en que se relacionan con la sociedad en general las estrategias corporativas y las decisiones que se toman a nivel de la cúpula organizacional, ya que afectan de manera directa al departamento de personal.

¿Por dónde empezar?, ¿cuáles son los pasos a seguir?, ¿quién debe realizar la auditoría y que tipo de auditoría se debe emplear?

Empiece por definir los procesos que cubrirá su auditoría, los más comunes son: los sistemas de información en la administración del personal; la planeación de recursos humanos, incluyendo tablas de remplazo y planes de carrera; análisis y descripción de puestos; reclutamiento y selección; capacitación, actualización y profesionalización del personal; evaluación del desempeño y clima laboral; relaciones laborales y auditorías específicas de personal.

Una vez identificados los procesos, es aconsejable seguir algunos pasos:

- Defina qué tipo de auditoría es la idónea y qué técnicas empleará.

- Identifique al responsable de llevar a cabo la auditoría. Si lo considera conveniente, acuda a un experto externo, siempre y cuando conozca previamente sus inquietudes.

- Defina los objetivos que perseguirá la auditoría y hágaselos saber al auditor.

- Revise y establezca las políticas y objetivos que se atenderán con la auditoría, de preferencia, junto con el auditor responsable.

- Desarrolle conjuntamente con los auditores un plan de acción y si lo requiere, replantee sus objetivos, políticas y procedimientos.

- Elabore un calendario de auditorías, es recomendable informar al personal de esta actividad a fin de no afectar la evaluación.

- Formule una estrategia de control y seguimiento del plan de acción.

- Elabore su informe de Auditoría.

Para definir el tipo de auditoría idónea para la evaluación de las actividades de recursos humanos de su empresa, identifique cuál será la fuente de información y cuáles las técnicas de investigación y recopilación. A continuación encontrará algunos de los tipos de auditoría más comunes:

- La realizada con enfoque corporativo; que se establece mediante un comité o grupo de trabajo que realizará la auditoría y comparará los procesos con otros de otro departamento, división o empresa, a fin de definir las áreas de desempeño débiles.

- La que realiza un consultor externo; donde el comité o grupo de trabajo se basa en el diagnóstico o resultados publicados por un experto externo;

- o un grupo de expertos, con respecto a los parámetros de la industria con los que su empresa puede compararse.

- La que se realiza con enfoque estadístico; cuando el comité o grupo de trabajo emite estándares estadísticos a partir de los registros existentes (históricos), mediante los cuales evalúa los procesos y programas.

- La que se efectúa con un enfoque retrospectivo de logros; cuya técnica determina el grado de cumplimento que se tiene en relación con las leyes y disposiciones internas.

- La que se lleva a cabo con un enfoque por objetivos; en la que el comité evalúa mediante la comparación de resultados y los logros esperados, para detectar las áreas o procesos que requieren una concentración mayor de esfuerzos.

Como se puede observar, es posible emplear uno o más tipos de auditoría para generar un informe según los procesos que se evaluarán y se puede recopilar la información a través de diversas herramientas que se elegirán de acuerdo con el tipo de auditoría que se seleccione, por ejemplo: las entrevistas directas con el personal resultan ser una herramienta con la que se pueden identificar áreas de oportunidad a partir de los comentarios que se reciban.

Otras herramientas son: los sondeos de opinión que ofrecen respuestas directas con la contestación de un cuestionario aplicado al personal del departamento; el análisis histórico, que permite adquirir información esencial sobre la administración de los recursos humanos anteriores a la actual; la técnica de comparación externa, que permite hacer símiles con otras organizaciones o divisiones de la empresa o con información externa de organizaciones industriales o profesionales; y por último, la investigación, en la que se compara un grupo experimental con otro de control dentro del departamento de recursos humanos, ésta última no es del agrado de los directivos por la actitud de rechazo que pudiera darse entre colaboradores al ser juzgado por otro.

También y muy efectivas, están las auditorías de satisfacción de empleados, en las que se aplica una encuesta de opinión sobre los asuntos en observancia, con ellas se adquiere mayor respeto del personal al ser consultado y tomado en cuenta, sobre todo si ven que sus ideas se concretan; y las auditorías internacionales que consisten en determinar las prácticas y actitudes del personal que se originan por tradiciones culturales y las que son susceptibles de modificarse.

Por último, presentamos algunas recomendaciones para la elaboración de su Informe de Auditoría, el cual deberá incluir tanto juicios positivos sobre los logros alcanzados, como las recomendaciones para poner en práctica medidas correctivas.

No olvide que cuando un informe considera ambos aspectos, positivo y negativo, logra mayor aceptación. Además, proporciona otros beneficios como:

- Actitudes de los directivos y el personal en general con respecto al departamento y los servicios que presta.

- Verificación de los objetivos y planes de cada departamento y áreas de oportunidad.

- Recomendaciones específicas sobre los cambios necesarios y una escala de prioridades para la toma de decisiones.

La Auditoría de Recursos Humanos integra finalmente una perspectiva global del desempeño de las actividades del departamento y de las dificultades existentes, a fin de contribuir de manera eficiente a la misión de la empresa. Resumiendo, permitirá:

- Identificar contribuciones del departamento hacia la empresa.

- Definir funciones y responsabilidades del personal del departamento.

- Esclarecer los problemas y su importancia crítica.

- Promover uniformidad en las políticas, procedimientos y prácticas.

- Garantizar el cumplimiento de las disposiciones legales e internas.

Así, con la información obtenida de las auditorías, es posible diseñar un plan de acción efectivo para un nuevo periodo de trabajo que se podrá evaluar una vez más en la siguiente auditoría de Recursos Humanos que se decida aplicar.

Síguenos en Facebook

Cambios al CFDI 2016, Anexo 20 y Reforma Fiscal 2016 del SAT

A continuación te presentamos los cambios que se prevén para el nuevo Anexo 20 v.3.3:

I. Del Comprobante fiscal digital a través de Internet:

A. Estándar de comprobante fiscal digital a través de Internet

B. Generación de sellos digitales para comprobantes fiscales digitales a través de Internet

C. Estándar del servicio de cancelación

D. Especificación técnica del código de barras bidimensional

II. Del Comprobante fiscal digital a través de Internet que ampara retenciones e información de pagos.

A. Estándar de comprobante fiscal digital a través de Internet que ampara retenciones e información de pagos

B. Generación de sellos digitales para comprobantes fiscales digitales a través de Internet que amparan retenciones e información de pagos.

C. Estándar del servicio de cancelación de retenciones e información de pagos

D. Especificación técnica del código de barras bidimensional a incorporar en la representación impresa del comprobante fiscal digital a través de Internet que ampara retenciones e información de pagos.

III. Del Comprobante fiscal digital a través de Internet que ampara pagos por concepto de Ingresos por salarios y en general por la prestación de un servicio personal subordinado (nómina).

A. Estándar de comprobante fiscal digital a través de Internet que ampara pagos de nómina

B. Generación de sellos digitales para comprobantes fiscales digitales a través de Internet que amparan pagos de nómina.

C. Estándar del servicio de cancelación de pagos de nómina

D. Especificación técnica del código de barras bidimensional a incorporar en la representación impresa del comprobante fiscal digital a través de Internet que ampara pagos de nómina.

IV. De los distintos medios de comprobación digital:

A. Estándares y especificaciones técnicas que deberán cumplir las aplicaciones informáticas para la generación de claves de criptografía asimétrica a utilizar para Firma Electrónica Avanzada

B. Estándar y uso del complemento obligatorio: Timbre Fiscal Digital del SAT

C. Uso de la facilidad de nodos opcionales <Complemento> y <ComplementoConcepto>

D. Uso de la facilidad de ensobretado <Addenda>

V. De los distintos tipos de datos:

Tipos complejos

Tipos simples

El total de campos opcionales y requeridos en el nuevo anexo 20 será de 147 entre ellos hay: 17 nodos opcionales, 65 campos opcionales, 11 nodos requeridos, 54 campos requeridos y 17 campos mínimos para emitir CFDI

El nuevo anexo 20 v.3.3 tendrá validación de datos y operaciones aritméticas, hará uso de los catálogos, uso e identificación de zona horaria con respecto al lugar de expedición, impuesto trasladado y retenido conforme a catálogos, tasa o cuota conforme a catálogo, cambio en método de pago, permitirá el uso de monedas distintas al peso, se incorporará la orden de compra, tendrá un campo para registrar el UUID de un CFDI relacionado, se incorporará el campo para anotar el CURP del emisor y receptor así como su validación, entre otros.

Este nuevo anexo 20 tendrá un nodo Elemento Tercero en donde se podrán especificar viáticos, destinatarios, sociedad conyugal y copropietario.

Estamos trabajando para que tus sistemas estén vigentes como siempre, tendremos muchas información en facebook y en nuestra pagina de CADE

Mas información en info@cade.com.mx 5148 64 00 http://www.cade.com.mx

ESTADO DE FLUJOS DE EFECTIVO EN LA NIF B-2

Para identificar las modificaciones a las definiciones de efectivo, equivalentes de efectivo e instrumentos financieros de alta liquidez que aparecieron en las Normas de Información Financiera 2016, los invitamos a conocer en este artículo las mejoras en las NIF-C-1 y B-2 que se presentaron, y su posible efecto en los estados financieros.

Las Mejoras a las NIF 2016, tienen el propósito de mantenerlas actualizadas de acuerdocon la evolución de los negocios y su mayor complejidad; adicionalmente, los cambios eliminan algunas diferencias con las Normas Internacionales de Información Financiera (NII–IFRS por sus siglas en inglés).

Las Mejoras a las NIF 2016 se presentan clasificadas en dos secciones:

- a) Sección I. Son modificaciones que, de acuerdo con la NIF B-1, Cambios contables y correcciones de errores, generan cambios contables en valuación, presentación o revelación en los estados financieros de las entidades.

- b) Sección II. Son modificaciones a las NIF para hacer precisiones a las mismas, que ayudan a establecer un planteamiento normativo más claro y comprensible; por ser más específicas y no generan cambios contables en los estados financieros de las entidades.

Las mejoras a la NIF C-1 y a la NIF B-2 corresponden a la Sección I.

1.- NIF C-1 Efectivo y equivalentes de efectivo

En la definición de términos, antes de las Mejoras a las NIF 2016, se hacía mención de lamoneda extranjera en caja y en depósitos bancarios, dentro del inciso c) equivalentes de efectivo, lo que generaba falta de convergencia con la NIC 7: Estado de Flujos de Efectivo,en la que se establece que el efectivo comprende el dinero que está en la caja y en depósitos bancarios de la empresa.

Adicionalmente, la NIC 7 en la definición de equivalentes de efectivo, establece que corresponden a inversiones que se mantienen con el propósito de hacer frente a compromisos de corto plazo.

Por otra parte, el CINIF consideró las definiciones establecidas en la NIC 7 más adecuadas y modificó las definiciones de efectivo y equivalentes de efectivo.

Otro cambio en las definiciones se refiere al término inversiones disponibles a la vista por instrumentos financieros de alta liquidez, para hacerlo más preciso.

2.- NIF B-2 Estado de flujos de efectivo

En la NIF B-2 se toman las definiciones de términos de la NIF C-1 en lo que se refiere aefectivo y equivalentes de efectivo; mientras que las Mejoras 2016 a la NIF C-1 se presentan en el párrafo 4, y a la NIF B-2 en el párrafo 9.

A continuación se muestran los textos antes y después de las mejoras, indicando en cada caso el motivo de la mejora.

Se incluye en TRANSITORIOS el Párrafo 68 para la NIF B-2:

Las disposiciones relacionadas con la modificación al párrafo 9 derivadas de las Mejoras a las NIF 2016 entran en vigor para los ejercicios que se inicien a partir del 1 de enero de 2016. Los cambios contables que surjan, en su caso, deben reconocerse en forma retrospectiva para todos los estados financieros que se presenten en forma comparativa con los del periodo actual, con base en los establecido en la NIF B-1, Cambios contables y correcciones de errores.

En conclusión, podemos tener la certeza de que con las Mejoras a la NIF C-1 Efectivo y equivalentes de efectivo y a la NIF B-2 Estado de flujos de efectivo, se logra la convergencia con la NIC 7, lo cual hace más claros los conceptos: efectivo, equivalentes de efectivo e instrumentos financieros de alta liquidez.

Conoce las novedades de la Resolución Miscelánea Fiscal 2016

El Servicio de Administración Tributaria dio a conocer el ajuste de los que sería la Segunda Resolución de Modificaciones a la RMF2016, el cual contiene novedades en el tema del RIF, aviso de compensación, notificaciones y más.

A continuación te presentamos un listado con las novedades sobre las que debemos estar pendientes para estar actualizados en todo momento:

Facilidad para la expedición de CFDI en e.firma

Las personas físicas podrán utilizar el certificado de e.firma, conforme al artículo 17-D del código, únicamente para la emisión del CFDI a través del Servicio gratuito de generación de factura electrónica del SAT, excepto cuando los contribuyentes se encuentren en los supuestos del artículo 17-H del CFF.

Saldo a favor del ISR

Con respecto al saldo a favor para las personas físicas, se puede presentar la declaración del ejercicio utilizando la e.firma o la e.firma portable cuando se solicite la devolución de saldo a favor a partir de un importe igual o mayor a 10 mil pesos, de acuerdo con la CFF 17-D, 17-H, 29, RMF 2016 2.2.3, 2.2.4., 2.7.1.6,2.7.1.21.

Régimen de Incorporación Fiscal (RIF)

Los contribuyentes bajo este régimen que compensen saldos a favor, deberán dar aviso de compensación con los anexos 7 y 7-A del programa vía electrónica F3241, según la regla 2.3.10.

Buzón Tributario

Los contribuyentes que obtuvieron ingresos por sueldos y salarios y cuentan con buzón tributario, recibirán en el mismo, un aviso de propuesta de declaración del SAT.

Sobre notificaciones

El SAT podrá realizar notificaciones personales, correo certificado, ordinario, telegrama, estrado o edictos cuando el causante no esté obligado a tener comunicación vía Buzón Tributario o tenga suspensión del mismo.

Costo Estimado

La deducción del costo estimado en contratos de obra inmueble procederán respecto a los ingresos efectivamente acumulados, cuando las estimaciones hubiesen sido cobradas dentro de los tres meses siguientes a su aprobación, según la regla 3.3.3.8.

Fideicomisos libres de ISR

Los fideicomisos estarán liberados de la retención del ISR por dividendos derivados de acciones bursátiles, si la fiduciaria entrega a los intermedios financieros la información necesaria para que estos últimos recauden ese impuesto, según la regla 3.9.10.

Copropiedad

El nombramiento del representante común de una propiedad que tribute en el RIF se realizará al momento de la inscripción al RFC, según se indica en la regla: 3.13.12.)

Pagos con cheque

Es necesario presentar un aviso vía Buzón Tributario para estar relevados de la obligación de efectuar pagos con cheque, transferencia o tarjetas en lugar de la autorización.

Deducciones personales

Sobre las deducciones personales se incluye el pago de honorarios dentales efectuados a estomatólogos que cumplan de acuerdo a la norma NOM-013-SSA2-2006, según la regla 3.17.11.

Venta autos usados

Se podrá pagar con transferencia electrónica de fondos la venta de autos usados de personas físicas, dicha modificación podrá ser aplicable de manera retroactiva en ejercicios anteriores, en regla 4.3.9.

Aviso para deducciones

El aviso para deducir pagos por el uso o goce temporal de casa habitación e inversiones en comedores, aviones y embarcaciones, podrá presentarse a más tardar el 31 de diciembre de 2016.

Estaremos al pendiente de las modificaciones, cabe recordar que las adecuaciones entran en vigor 30 días naturales después de su publicación en el DOF.

Síguenos en Facebook