Estableciendo una fuerza de trabajo

La mayoría de las empresas, independientemente de su tamaño, están bajo presión para asignar recursos de mano de obra y para controlar costos eficazmente. Sin embargo, también requieren balancear las complejidades de la fuerza laboral, las presiones competitivas y los presupuestos y soporte limitados de TI. Esto deja muy poco margen de error en identificar una solución.

A través de 35 años en la industria, miles de entrevistas con clientes y una serie de reportes de investigación de terceros, nuestros clientes citan las presiones competitivas y la necesidad de controlar costos como sus problemas de negocios más críticos. También en forma uniforme, coinciden en señalar que el controlar la nómina y los costos relacionados con la mano de obra son preocupaciones clave. Aconsejan que, debido a

que el tiempo y asistencia es una función que afecta a cada departamento, es importante lograr la participación y el apoyo multifuncional antes de cambiar el sistema vigente.

Los clientes participantes recomendaron establecer una fuerza de trabajo multifuncional como el primer paso crítico para seleccionar un sistema automatizado. Esto permite que los tomadores de decisiones compartan información vital y que se sientan involucrados en el proceso de selección del proveedor desde el inicio. Tan lógico como este consejo parece, muchas empresas que encuestamos no iniciaron su proceso de selección

creando una fuerza de trabajo y, después de muchas salidas en falso, reconocieron la necesidad.

La fuerza de trabajo organiza la información acerca de las necesidades de diversos departamentos y del proceso vigente. Los miembros también promueven el entendimiento y la cooperación de cada departamento, los cuales son vitales al transicionar exitosamente a la automatización o al actualizar un sistema antiguo.

¿Quiénes están en el equipo y que hacen?

Una fuerza de trabajo típica está compuesta entre tres a cuatro personas. Usted debe asignar a un moderador para coordinar las actividades del comité y para supervisar todos los aspectos del proceso de selección.

Identifique participantes que tengan el tiempo y la motivación para efectuar un buen trabajo. Y asegúrese de contar con una muestra representativa de gerentes, personal de TI y personal de nómina. Algunas empresas aumentan la fuerza de trabajo con un grupo de empleados que asesoran para fomentar e incorporar una amplia gama de ideas de los usuarios de línea. Eso también ayuda a fomentar la aceptación de la solución después de que se implemente.

Formulando un plan de proyecto

Tan pronto sea posible, su fuerza de trabajo debe llevar a cabo una reunión inicial y formular un plan de proyecto. El plan escrito debe incluir fechas de vencimiento y definiciones claras acerca de las responsabilidades individuales.

LLEVANDO A CABO UN ANÁLISIS DE LA SITUACION

Definiendo su proceso manual vigente

El primer paso para su fuerza de trabajo es llevar a cabo una revisión completa de sus procesos de tiempo y asistencia vigentes. Esto frecuentemente se denomina un análisis de la situación. Existen tres objetivos básicos para un análisis de la situación:

• Aprender exactamente como el sistema funciona en la actualidad

• Identificar áreas problemáticas que la automatización puede corregir

• Identificar oportunidades de beneficios directos de ahorro en tiempo y en costos

Cuando usted examine los procesos, estará buscando indicadores de:

• Ingreso redundante de datos

• Ineficiencias

• Insatisfacción de empleados y/o gerentes con los procesos

• Tasas de error inaceptables en la nómina

• Costos administrativos crecientes

Cuando usted investigue los procesos manuales vigentes, asegúrese de capturar la fotografía completa. No se olvide de las operaciones remotas y de los ambientes individuales de trabajo. ¿Tiene usted trabajadores en sitio y fuera del sitio? La mejor forma de llevar a cabo esta investigación es entrevistar a las cabezas departamentales y al personal de nómina. Entonces, prepare un documento escrito detallado o un diagrama de flujo detallando su proceso de tiempo y asistencia vigente y las áreas problemáticas específicas.

Después, la fuerza de trabajo debe hablar con empleados contratados por hora para obtener un entendimiento de los problemas que están experimentando con el sistema manual. ¿Cuánto tiempo consume el proceso de registrar horas? ¿Qué tan frecuentemente llegan tarde o llegan incorrectos los cheques de pago? Solicite sugerencias acerca de las características que ellos piensen que deberían estar incluidas en el nuevo sistema automatizado. Por ejemplo, ellos podrían desear tener visibilidad sobre el tiempo de vacaciones devengado.

Esta retroalimentación por parte de los empleados sirve para dos propósitos que valen la pena:

• Proporciona información práctica de los empleados de línea que le puede ayudar a evaluar el potencial de ahorros en costos y de la mejora en la satisfacción de los empleados

• Crea un sentido de verdadera participación en el proceso de selección, lo cual puede fomentar la aceptación de la solución después de que se

implemente

Al formular las preguntas correctas, la fuerza de trabajo obtendrá información importante acerca del sistema manual vigente y de sugerencias para un sistema

automatizado — información a la cual usted se referirá frecuentemente a lo largo del proceso de selección del proveedor.

Su proceso vigente

Describa su proceso de tiempo y asistencia vigente o cree un diagrama de flujo. He aquí una lista de preguntas para que dé comienzo. Marque cada pregunta según la vaya contestando.

PREGUNTAS GENERALES

¿Quién maneja el proceso y quién más está involucrado?

¿Está centralizado el proceso o diferentes localidades manejan esta función utilizando diferentes herramientas o sistemas?

¿Cuánto tiempo toma cada paso en términos de horas hombre y de tiempo transcurrido?

¿Cómo se ingresan los datos en el módulo/sistema y cómo fluye la información?

¿Se ingresan los mismos datos en múltiples sistemas?

¿Cómo se almacena la información histórica? ¿Cuánto historial se almacena?

¿Cuál es la tasa de errores y cómo se corrigen los errores?

¿Cuál es el costo asociado con el proceso?

¿Cuáles son las interfaces a otros sistemas?

¿Existen preocupaciones de seguridad relacionadas con el acceso a datos?

¿Existen problemas de cumplimiento del proceso y están ustedes en riesgo?

PREGUNTAS DE USO

¿Cuál es el volumen anual de transacciones?

¿Cuál es el volumen por periodo de pago?

¿Cuál es el volumen de consultas de empleados por periodo de pago?

¿Cómo se actualizan, se modifican y se eliminan los datos?

¿Cómo se obtiene acceso al sistema?

¿Existe acceso a Internet? ¿Acceso móvil?

¿Cuáles características de su proceso vigente son las más útiles?

¿Cuáles son las limitaciones de su proceso vigente?

¿Cuáles mejoras le gustaría ver?

¿Cuáles son los riesgos de no cambiar este proceso?

¿Cuáles son los riesgos de no hacer algo?

PREGUNTAS DE REPORTES

¿Cuáles reportes tienen?

¿Cuáles reportes adicionales necesitan?

¿Cómo se generan los reportes? ¿Qué tan frecuentemente? ¿Cuál es la distribución?

¿Tienen los gerentes acceso a reportes estandarizados, a reportes especiales y a herramientas

sofisticadas de análisis?

¿Está la información disponible en tiempo real?

¿Qué tan exacta es la información en los reportes?

¿Cómo se utiliza la información?

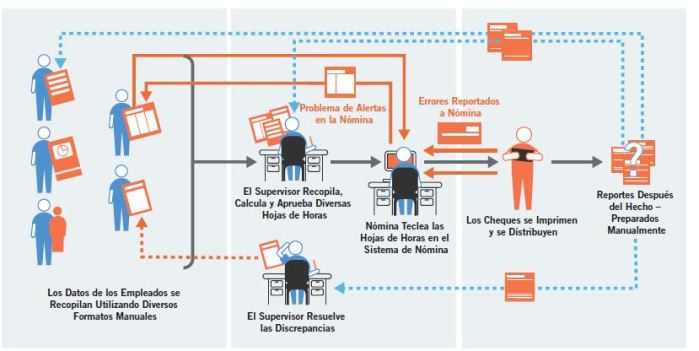

Proceso Manual Típico

Determinando las políticas de nómina

El siguiente paso es examinar las políticas de registro de tiempo y de nómina. Se requiere un conjunto completo de políticas definidas y aprobadas para la instalación del sistema. Si usted lleva a cabo esta investigación ahora, tendrá discusiones mejor informadas con los proveedores potenciales.

El atraer y el retener a empleados calificados con habilidades superiores es difícil para cualquier negocio.

Como resultado, muchas empresas han introducido una amplia gama de políticas y tarifas de pago incentivo especial para atraer y mantener personal de calidad. Estos programas incentivo (tiempo de mayoría, reglas diferenciales, tiempo de viaje, etc.) han complicado dramáticamente el proceso manual de preparación de la nómina, así como el seguimiento de las horas laboradas.

La complejidad de estas estructuras de pago incentivo aumenta la posibilidad de la aplicación inconsistente de la política de nómina. Muchas empresas que hemos encuestado observaron que, una vez que automatizaron sus procesos de tiempo y asistencia, fueron capaces de observar claramente en dónde sus sistemas manuales antiguos enmascararon las inconsistencias en la nómina, de departamento a departamento y de categoría de pago a categoría de pago. Éstos fueron problemas que no fueron detectados durante meses y en ocasiones, hasta por años. Las inconsistencias en la política de pago pueden resultar en errores costosos en la nómina, en incumplimiento con regulaciones de salario y de horas y en el uso ineficiente del tiempo administrativo.

Las empresas que han implementado exitosamente sistemas automátizados nos dicen que el lograr consenso sobre un conjunto común de políticas de nómina para todos los empleados es un aspecto crítico. El consenso se debe lograr antes de que usted proceda con la automatización. Cuando todas las inconsistencias departamentales

se descubran y se resuelvan, se podrá comenzar una transición tersa desde un sistema manual hacia un sistema automatizado.

siguenos: Facebook