El Subsidio para el Empleo ahora se define como una cuota mensual fija, equivalente al 14.39% del valor de la UMA (Unidad de Medida y Actualización) mensual y a partir de febrero debe cambiarse a 13.8%; el límite para acceder al subsidio se incrementa a $10,171.00.

Antes de comenzar, realizas lo siguiente:

1. Actualiza tu sistema a Aspel NOI 11.0, a partir del último re-instalable.

a. Verifica que cuentes con la última versión.

Te diriges a la ruta: Menú Ayuda, das clic en el ícono Aspel NOI .

a. Esta configuración la observas desde la ruta: Menú Nómina, das clic en el ícono de Parámetros de la nómina, pulsas en la pestaña Generales, sección Subsidio para el Empleo.

Consideraciones:

El campo Ingreso Límite debe ser de 10,171.00.

En el mes de enero:

El monto en el campo %UMA mensual es: 14.39%.

En Cuota mensual es: 474.94.

A partir de febrero:

El monto en el campo %UMA mensual es: 13.8%.

En Cuota mensual debe ajustarse el nuevo valor de la UMA que publique la autoridad.

Con la cercanía del fin de año, tenemos a la vuelta de la esquina el cierre del ejercicio fiscal 2024. Este proceso contable y administrativo que se lleva a cabo para cumplir con las obligaciones de impuestos y financieras.

¿Qué es el cierre fiscal?

El cierre fiscal de una empresa es un conjunto de actividades como el registro de operaciones, la conciliación de cuentas y el cálculo de impuestos. Estas acciones son esenciales para preparar los documentos que requiere el Servicio de Administración Tributaria (SAT), como el estado de resultados fiscal, y determinar los impuestos a pagar.

El cierre del año fiscal 2024 normalmente coincide con el ejercicio fiscal, del 1 de enero al 31 de diciembre. Sin embargo, se debe considerar fechas clave como la presentación de la declaración anual.

Las personas morales tienen hasta el 31 de marzo del siguiente año para hacer su cierre contable y presentar la declaración.

Las personas físicas tienen hasta el 30 de abril para presentarla.

Muchas empresas suelen hacer su cierre fiscal y contable en diciembre, ya que es el último mes del ejercicio fiscal. También pueden optar por hacerlo unos meses antes a la presentación de su declaración, por ejemplo, si la van presentar en la última fecha del plazo (31 de marzo), pueden considerar hacer su cierre el mismo mes de marzo, teniendo en cuenta que los cálculos y las fechas que deben contemplar va del 1 de enero al 31 de diciembre del ejercicio pasado.

Es decir, si una empresa presenta su declaración anual el 31 de marzo de 2025, contempla exclusivamente el ejercicio fiscal 2024.

¿Cómo afectan las reformas fiscales al cierre en 2023?

En 2024, no hubo un cambio significativo que pueda afectar tu proceso de cierre fiscal, pero debes tener en cuenta que las actualizaciones de complementos, formatos y tarifas repercuten directamente.

Facturas

La implementación de la factura electrónica en su versión 4.0 no es novedad. Sin embargo, como hemos mencionado en otros artículos, los CFDI 4.0 han traído múltiples cambios y adiciones.

Por ejemplo, las facturas que se emitan para recepción de pagos, deben estar acompañadas de su complemento correspondiente, en donde se especifique si el pago es para pago de impuestos e importes totales.

Estos complementos también deben ser considerados dentro del cierre fiscal de las empresas, para contar con toda la información contable especifica.

Cuota patronal

El 1 de enero entró en vigor una reforma a la Ley del Seguro Social y a la Ley del Sistema de Ahorro para el Retiro (SAR) que incrementa ambas cuotas.

Es decir, los porcentajes para aportaciones patronales se modificaron y serán basadas en función del salario base de cotización (SBC) del colaborador.

Estos cambios y los montos que se deben pagar, hay que considerarlos dentro de la contabilidad de la empresa, para asegurar que estás cumpliendo con las obligaciones fiscales y que tus libros cuadren a la perfección.

Situación fiscal

Todas las empresas y organizaciones que forman parte de una empresa con obligatoriedad a dictaminarse, deben presentar su situación fiscal.

La Información sobre Situación Fiscal, o ISSIF, se presenta en conjunto con la declaración anual, teniendo hasta el 31 de marzo. Además, debe contener la misma información que el dictamen fiscal.

Los contribuyentes (persona física) con actividad empresarial menor a 13 millones de pesos, o actividad profesional menor a 3 millones de pesos, están exentos de presentar la situación fiscal.

¿Cómo realizar un cierre fiscal exitoso?

El cierre fiscal 2024 es una de las obligaciones que todas las empresas deben cumplir y es importante asegurarse de hacerlo correctamente para evitar problemas con el SAT.

Para realizar un cierre fiscal exitoso debes seguir una serie de pasos básicos.

1. Registro de operaciones

Asegúrate que todas las transacciones que se llevaron a cabo durante el ejercicio fiscal están debidamente registradas en los libros contables.

Recopila toda la información de los estados de cuenta, facturas, nóminas, etc.

2. Conciliación de cuentas

Verifica que los saldos de las cuentas contables coincidan con los registros bancarios. No olvides considerar las cuentas por cobrar y por pagar.

3. Ajustes

Realiza los ajustes necesarios para contar con los montos fiscales precisos de ingresos, gastos, activos y pasivos, tomando en cuenta la depreciación de activos, inflación y el cálculo de impuestos diferidos.

4. Resultado financiero

Prepara los estados financieros, como balance general y el estado de resultados fiscal para conocer la situación económica y financiera de la empresa. Permite conocer la utilidad o pérdida de las empresas, de acuerdo a la diferencia entre gastos totales e ingresos.

5. Cálculo de impuestos

Lleva a cabo el cálculo de los impuestos a pagar, según el resultado financiero. En este punto debes aplicar las tasas impositivas, considerando las deducciones y los beneficios fiscales correspondientes.

Al final, conocerás el monto del ISR anual y podrás estimar el coeficiente para los pagos provisionales.

6. Declaraciones fiscales

Una vez listo el cálculo de impuestos, es momento de preparar las declaraciones anuales de ISR.

Asegúrate de que tus declaraciones cuenten con la información acertada y precisa para presentar al SAT. Recordemos que las empresas tienen hasta el 31 de marzo para su presentación.

7. Archiva

Una vez terminado el proceso del cierre fiscal y ya hayas realizado la presentación de tu declaración anual, es importante que archives y guardes toda la documentación, en caso de una consulta fiscal o auditoría por parte de las autoridades.

Toma en cuenta que, por ley, debes guardar los documentos durante seis años, a partir de la fecha que se generó o que se presentaron.

Preguntas frecuentes

Diferencia entre cierre contable y cierre fiscal

Dentro de las actividades contables de fin de año, no podemos hablar del cierre contable sin el cierre fiscal y viceversa. Sin embargo, vale la pena hacer la distinción, puesto que ambos procesos tienen objetivos diferentes.

Por un lado, el cierre contable busca reflejar la situación financiera de una empresa de forma precisa. Conlleva realizar ajustes, como la depreciación de activos y otros para cumplir los principios contables. Mientras que el cierre fiscal prepara la información necesaria para las declaraciones anuales de impuestos.

La información contable precisa es fundamental para el cálculo de impuestos, sin embargo, son procesos independientes que pueden sobreponerse y llevarse a cabo simultáneamente.

Cierre Contable

Cierre Fiscal

Objetivo

Generar información financiera para decisiones internas

Determinar la base gravable para el cálculo de impuestos

Enfoque

Evaluar los resultados operativos, financieros y patrimoniales

Cumplimiento de obligaciones fiscales

Contenido

Estados financieros como balance general, estado de resultados y flujo de efectivo

Conciliación contable-fiscal, determinación de impuestos, entre otros

¿Cómo se calcula el ISR?

De acuerdo con el artículo 9 de la Ley del ISR, las personas morales deben aplicar la tasa del 30% al resultado fiscal.

¿Qué documentos necesito para el cierre fiscal?

Algunos de los documentos clave son:

Estados financieros (balance general, estado de resultados, etc).

Comprobantes fiscales (CFDI).

Registros contables.

Documentación de respaldo de las operaciones financieras.

¿Puedo corregir errores fiscales?

Sí, si cometiste un error en tu cierre fiscal y necesitas hacer una corrección, se pueden presentar declaraciones complementarias o seguir los protocolos específicos que establece el SAT.

En ese caso, te sugerimos buscar asesoramiento de un contador para conocer mejor los pasos a seguir.

Estrategias para optimizar cierre fiscal

A pesar de saber a la perfección el proceso para hacer el cierre fiscal, siempre queda un margen de error que debemos cerrar. La contabilidad y la precisión son dos conceptos que siempre van de la mano.

Para evitar errores y cumplir adecuadamente con todas las obligaciones fiscales, te compartimos 3 estrategias para optimizar el cierre de tu empresa.

Registro detallado y actualizado

Durante el cierre del ejercicio fiscal es fundamental tener la contabilidad de la empresa totalmente actualizada y en orden. Llevar un registro detallado de todas las transacciones financieras a lo largo del año fiscal facilitará el proceso de los cierres, tanto el contable como el fiscal.

Teniendo este registro actualizado, no será una revisión abrumadora de reconciliación entre cuentas y cantidades de datos desactualizados a corregir. Además, darle un mantenimiento constante a los registros, mejorará la precisión de tus informes fiscales, evitando errores.

Planificación estratégica

Planifica con anticipación y lleva a cabo análisis estratégicos que te permitan identificar oportunidades. Por ejemplo, la evaluación de las deducciones fiscales, incentivos o la misma estructuración de las transacciones comerciales.

No esperes hasta el último momento para planificar fiscalmente a tu empresa, esto te ayudará a minimizar la carga fiscal y evitar sorpresas.

Automatización y tecnología

Aprovecha herramientas tecnológicas de contabilidad y administración para automatizar todos los procesos que sean posibles. Los softwares te facilitarán la generación de informes, disminuyen los errores en los cálculos de impuestos o deducciones, y facilitan la preparación de las declaraciones.

Innova tu cierre anual contable y fiscal con Siigo Aspel Y #CADE, contamos con el software de contabilidad integral perfecto para facilitar tus procesos y mantener en orden tu administración.

Aspel COI se volverá en tu aliado favorito para llevar a cabo los cierres de tus ejercicios. Cumple con todas las normas vigentes que el SAT pide, genera tu cierre contable y fiscal en minutos, y evita errores de cálculo.

La elaboración del presupuesto anual de una empresa es mucho más que un ejercicio contable, es un proceso estratégico fundamental que permite anticipar y gestionar los recursos financieros de manera eficiente. Les permite tener una ruta clara y medible para alcanzar objetivos.

Frente a la incertidumbre económica y la competencia, tener un presupuesto bien estructurado es crucial para la toma de decisiones informadas y la adaptabilidad empresarial.

En la planificación presupuestaria debes considerar factores tradicionales, como ingresos y gastos, pero también incorporar elementos emergentes como la inversión en tecnologías digitales. Además, es importante prepararse a desafíos como la volatilidad en los tipos de cambio, presiones inflacionarias y cambios en las regulaciones comerciales y fiscales que puedan surgir.

¿Qué es el presupuesto anual o presupuesto maestro? Definición y fechas claves

El presupuesto maestro es el resultado de un proceso de planificación financiera que consolida y coordina las actividades planeadas de una empresa para un periodo específico, generalmente un año fiscal.

Es un documento que va más allá de una proyección de ingresos y gastos, es una herramienta integral que articula los objetivos financieros con las metas operativas y estratégicas del negocio.

En su esencia, actúa como un mapa financiero que guía a una organización hacia sus objetivos, integrando componentes como:

Proyecciones de ventas.

Planes de producción.

Necesidades de inversión.

Estrategias de marketing.

Es un instrumento de gestión financiera que permite anticipar desafíos futuros y establece parámetros claros para la medición del desempeño organizacional.

La elaboración de un presupuesto maestro sigue un calendario específico que asegura su correcta implementación y seguimiento, las fechas clave típicamente son:

Septiembre: fase preparatoria, donde los departamentos recopilan información histórica y desarrollan proyecciones iniciales.

Octubre: se realizan las primeras consolidaciones y se identifican las necesidades de recursos para el año siguiente.

Noviembre: es un mes crucial para la revisión y el ajuste de proyecciones, considerando las retroalimentaciones de las áreas involucradas y las condiciones del mercado previstas.

Diciembre: comúnmente es cuando ocurre la aprobación final del presupuesto, permitiendo que el nuevo año fiscal empiece con objetivos claros y recursos asignados.

Durante el año de ejecución, se realizan revisiones trimestrales que permiten evaluar el desempeño contra lo presupuestado y hacer ajustes necesarios en respuesta a cambios en el entorno empresarial.

Diferencias entre presupuesto maestro y presupuestos específicos

El presupuesto anual funciona como un documento unificador que proporciona una visión holística de las operaciones financieras de la empresa, mientras que los presupuestos específicos se centran en áreas o proyectos particulares, permitiendo un nivel de detalle más preciso en aspectos puntuales.

Presupuesto anual o maestro

Característica

Presupuestos específicos

Global

Alcance

Limitado a áreas, departamentos o proyectos

Anual, con proyecciones a mediano y largo plazo

Temporalidad

Variable según las necesidades del proyecto. Principalmente corto y mediano plazo

Coordinar y unificar la estrategia de la empresa

Propósito

Orientar recursos para alcanzar metas de cada área

Macro. Proporciona una visión general

Nivel de detalle

Micro. Incluye detalles específicos de operación o proyecto

Alta dirección, dirección financiera y juntas directivas

Responsabilidad de:

Gerentes de área, líderes de proyecto o responsables departamentales

Afecta a toda la empresa y sus stakeholders

Impacto organizacional

Impacto limitado a áreas o proyectos

Periódico y estructurado, generalmente trimestral

Ciclo de revisión

Flexible, según las necesidades de área o proyecto

Objetivos principales del presupuesto anual

El presupuesto anual es un instrumento que impacta directamente en la gestión financiera de una empresa y en su desarrollo. Gracias al control financiero que permite, las organizaciones tienen la posibilidad de administrar sus recursos económicos eficientemente para alcanzar objetivos de sostenibilidad y crecimiento.

Sus objetivos clave son:

Control financiero: permite a la empresa gestionar óptimamente sus recursos financieros, anticipando y minimizando posibles fugas de capital y asegurando la sostenibilidad.

Planificación estratégica: ayuda a los directivos a trazar un plan claro que contemple los recursos necesarios para cumplir los objetivos de crecimiento y expansión de la empresa.

Evaluación de desempeño: sirve como un estándar de comparación entre el desempeño esperado y el real, permitiendo identificar oportunidades de mejora.

Toma de decisiones: proporciona una base informada para decisiones clave, como nuevas inversiones o ajustes en las operaciones.

¿Cuál es su impacto en la gestión financiera?

El impacto de un presupuesto anual empresarial en la gestión financiera se manifiesta en múltiples dimensiones:

Optimización de recursos

El presupuesto permite identificar y eliminar ineficiencias en la asignación de recursos, mejorando la rentabilidad general de la empresa. A través de un análisis detallado de costos y beneficios asociados a actividades y proyectos, las organizaciones pueden priorizar aquellas iniciativas que generan mayor valor.

Control de riesgos

La planificación presupuestaria incluye la identificación y evaluación de riesgos financieros potenciales, permitiendo desarrollar estrategias de mitigación apropiadas. Esto incluye la creación de reservas financieras, diversificación de fuentes de ingresos y la implementación de controles internos efectivos.

Mejora continua

El proceso de presupuestación anual proporciona oportunidades regulares para evaluar el desempeño financiero y operativo de la empresa. Esta retroalimentación permite identificar áreas de mejora y ajustar las estrategias, según sea necesario, para optimizar los resultados.

Sostenibilidad financiera

Un presupuesto bien estructurado contribuye a la sostenibilidad financiera a largo plazo, asegurando un equilibrio adecuado entre inversiones en crecimiento y mantenimientode la estabilidad financiera.

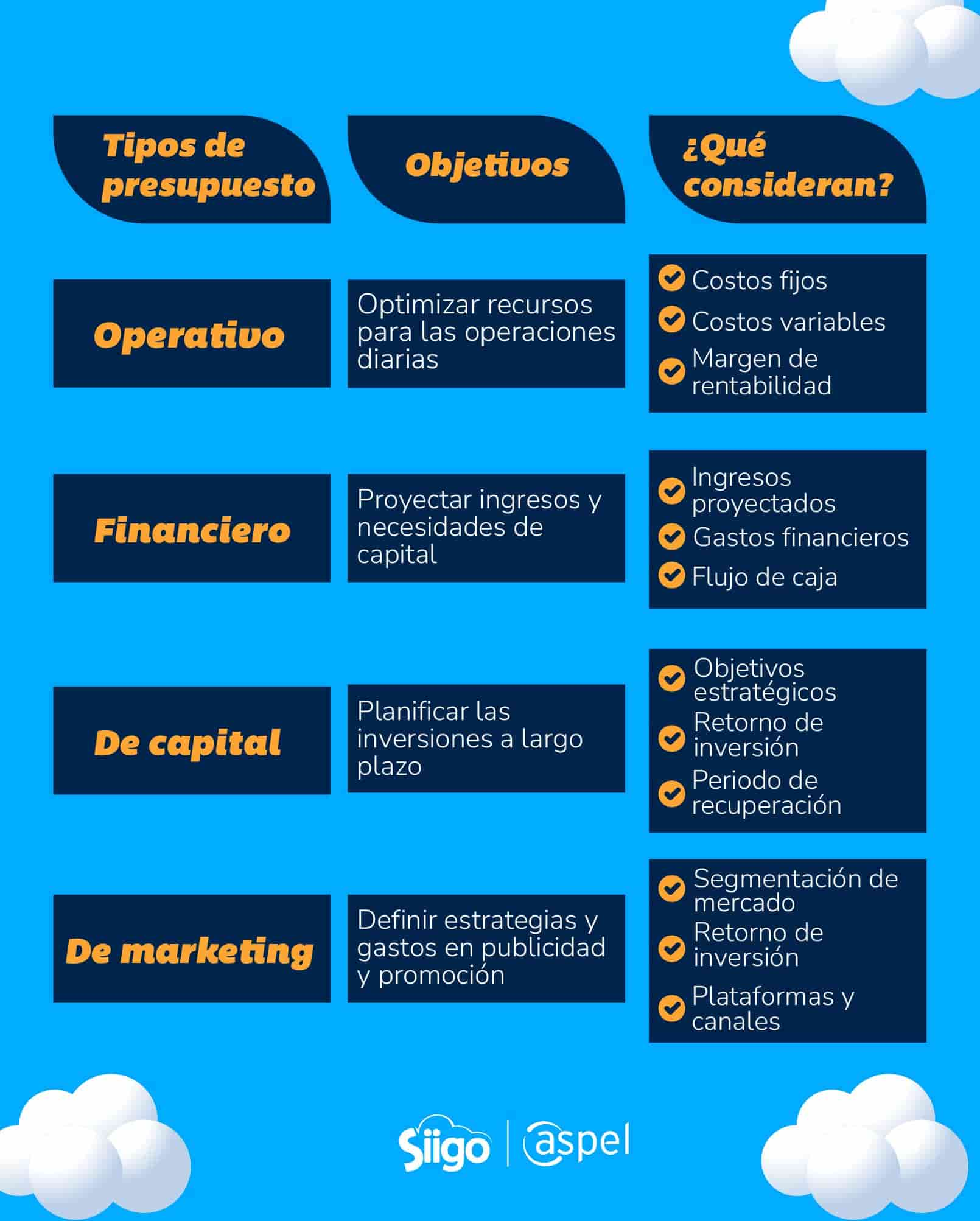

Clasificación de los presupuestos en una empresa:

Presupuesto operativo: planificación de gastos y recursos operativos

El presupuesto operativo es la base de las actividades diarias de la empresa. Detalla todos los costos relacionados con la operación, como:

Salarios.

Suministros.

Costros de producción.

Mantenimiento de maquinaria.

Su propósito es asegurar que las operaciones diarias sean sostenibles y eficientes, sin sobrepasar los recursos asignados.

Para formular este presupuesto, se debe considerar:

Costos fijos: gastos constantes, como alquileres o salarios.

Costos variables: gastos que fluctúan según el nivel de actividad, como insumos y transporte.

Margen de rentabilidad: definir un margen que asegure que las operaciones sean rentables y sostenibles.

Presupuesto financiero: proyecciones de ingresos y gestión de capital

El presupuesto financiero proyecta ingresos y egresos de la empresa, permitiendo anticipar la disponibilidad de capital y las necesidades de financiamiento. Es vital para mantener el flujo de efectivo, calcular la rentabilidad de proyectos y asegurar que las operaciones tengan respaldo financiero.

Para realizar el presupuesto financiero se toma en cuenta:

Ingresos proyectados: basados en ventas, intereses y otros ingresos.

Gastos financieros: incluye intereses sobre deuda, dividendos y otras obligaciones.

Flujo de caja: garantiza que la empresa pueda cumplir con sus pagos y mantener liquidez.

Presupuesto de capital: estrategias para inversiones a largo plazo

Se enfoca en las inversiones en activos de largo plazo, como maquinaria, instalaciones y tecnología. Estas inversiones buscan mejorar la capacidad operativa de la empresa, expandir el mercado y reducir costoso a largo plazo.

Los factores clave para crear el presupuesto de capital son:

Objetivos estratégicos: cómo las inversiones contribuirán al crecimiento.

Retorno de inversión (ROI): evaluación de la rentabilidad esperada.

Periodo de recuperación: tiempo estimado para recuperar la inversión realizada.

Presupuesto de marketing y publicidad

El presupuesto de marketing establece los recursos para actividades publicitarias, promociones y estrategias digitales que ayudan a posicionar la marca, atraer nuevos clientes y mantener la fidelidad de los existentes.

Al formularlo, se deben considerar:

Segmentación de mercado: identificar el público objetivo y adaptar las campañas.

Retorno de inversión en marketing: estimar el beneficio esperado de cada estrategia.

Plataformas y canales: seleccionar los medios que maximicen el alcance, como redes sociales y campañas pagadas.

¿Cómo hacer un presupuesto anual para una empresa?

Paso a paso para crear un presupuesto anual empresarial exitoso

Para elaborar un presupuesto anual se requiere seguir un proceso sistemático y metódico. A continuación, profundizaremos en los pasos fundamentales:

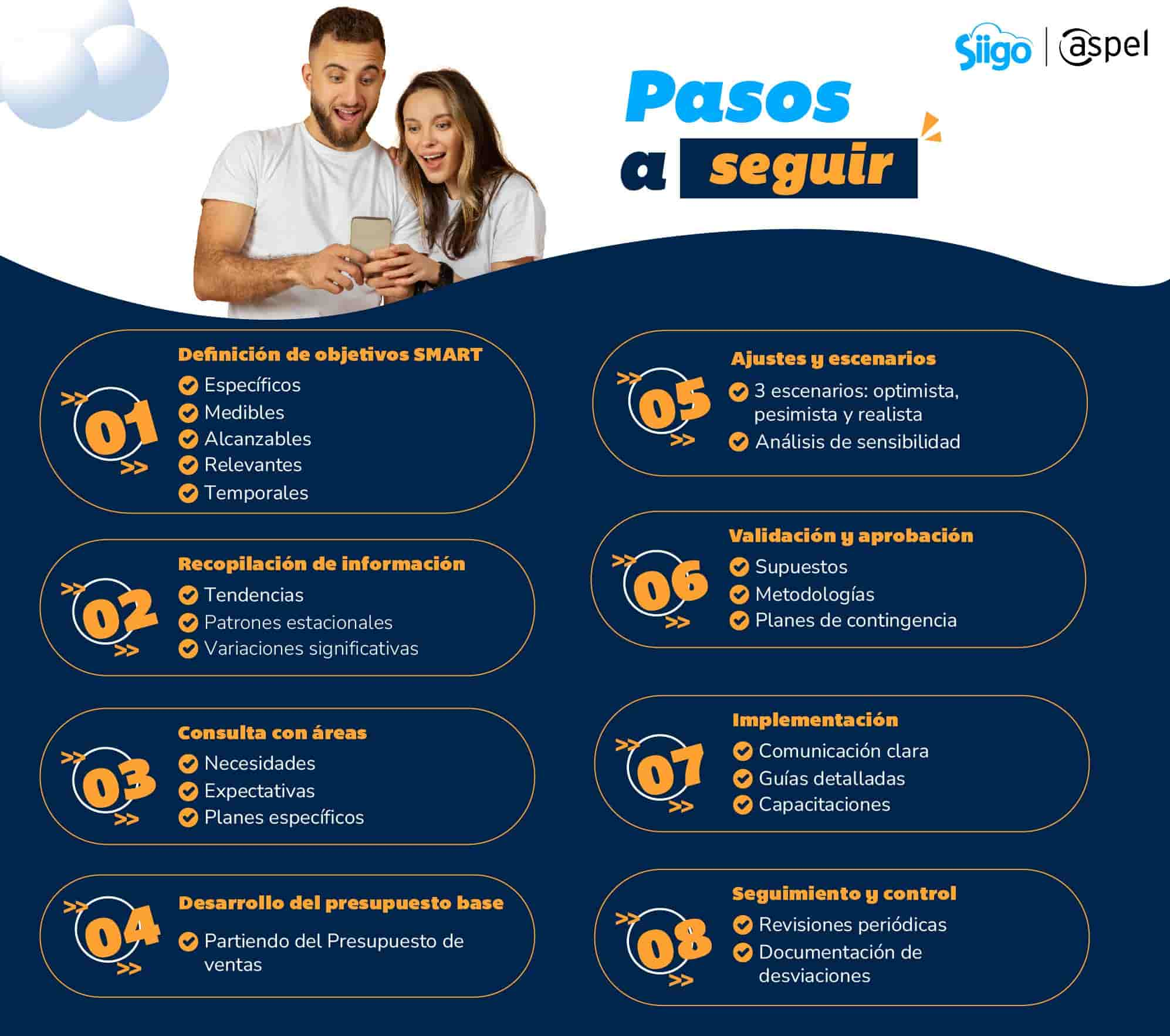

1. Definición de objetivos estratégicos

La piedra angular de todo presupuesto efectivo reside en el establecimiento claro y preciso de los objetivos estratégicos. Este proceso requiere una profunda reflexión sobre la dirección que la empresa desea tomar en el próximo año fiscal.

Los ejecutivos deben reunirse para definir metas cuantificables y realistas que se alineen con la visión a largo plazo. Es fundamental basarlos en los objetivos SMART (Específicos, Medibles, Alcanzables, Relevantes y Temporales), para facilitar su seguimiento y evaluación posterior.

Durante esta fase es crucial identificar las prioridades estratégicas que guiarán las decisiones presupuestarias. Por ejemplo, si la empresa planea una expansión territorial, el objetivo debe reflejarse en las asignaciones presupuestarias para infraestructura, personal y marketing.

Igual de importante es la definición de KPI’s específicos para cada objetivo, estableciendo métricas claras que permitirán medir el éxito de las iniciativas planteadas.

2. Recopilación de información histórica

Teniendo definidos los objetivos, es momento de solidificar la base, fundamentándola en datos históricos precisos y relevantes. Implica un análisis exhaustivo de los registros financieros de años anteriores, prestando especial atención a las tendencias, patrones estacionales y variaciones significativas.

Los equipos financieros deben examinar los presupuestos anteriores, comparando las proyecciones con los resultados reales para identificar áreas de mejora en la precisión de las estimaciones.

Es particularmente importante analizar las desviaciones presupuestarias previas, entendiendo sus causas raíz. ¿Se debieron a factores externos imprevistos o estimaciones imprecisas? ¿Qué aprendizajes se pueden extraer para mejorar la precisión del nuevo presupuesto anual? El análisis retrospectivo genera insights valiosos para realizar proyecciones más precisas y establecer contingencias más realistas.

3. Consulta con departamentos

El presupuesto anual debe ser un proceso inclusivo que involucre activamente a todos los departamentos de la empresa. Por lo que, en esta fase, se requieren reuniones estructuradas con los líderes de cada área para comprender sus necesidades, expectativas y planes específicos para el próximo año.

Cada departamento debe presentar sus requerimientos, respaldados por datos y justificaciones sólidas.

Durante las consultas, es fundamental promover un diálogo abierto, donde las áreas puedan expresar sus necesidades presupuestarias básicas, así como sus proyectos especiales y ambiciones de crecimiento.

Los responsables financieros deben actuar como facilitadores, ayudando a los departamentos a cuantificar sus necesidades y alinearlas con los objetivos estratégicos generales de la empresa.

4. Desarrollo de presupuesto base

Implica la integración meticulosa de todas las proyecciones de ingresos y gastos en un documento cohesivo.

El presupuesto de ventas suele ser el punto de partida, ya que determina, en gran medida, los recursos disponibles para otras áreas. Debe basarse en proyecciones realistas que consideren factores como:

Crecimiento del mercado.

Capacidad instalada.

Estrategias comerciales planificadas.

A partir del presupuesto de ventas, se desarrollan los presupuestos de costos operativos y gastos administrativos. Es crucial mantener un equilibrio entre las necesidades de inversión para el crecimiento y la sostenibilidad financiera de la empresa.

Cada línea presupuestaria debe estar respaldada por análisis detallados y supuestos claramente documentados.

5. Ajustes y escenarios

La planificación financiera moderna exige un enfoque dinámico que contemple múltiples escenarios posibles. Por lo tanto, este paso implica la creación de al menos tres escenarios:

Optimista.

Pesimista.

Realista.

Cada uno debe considerar diferentes variables macroeconómicas, condiciones de mercado y factores internos que podrían afectar el desempeño de la empresa.

En esta fase, el análisis de sensibilidad es crucial para entender cómo diferentes variables afectan los resultados financieros proyectados. Por ejemplo, ¿cómo impactaría una variación del 10% en las ventas al flujo de efectivo? ¿Qué ajustes serían necesarios si los costos de materias primas aumentan significativamente?

Este ejercicio ayuda a preparar planes de contingencia y establecer márgenes de seguridad apropiados.

6. Validación y aprobación

Requiere una revisión rigurosa por parte de múltiples stakeholders. El presupuesto debe presentarse al comité financiero para una revisión técnica detallada, seguido por una presentación a la alta dirección.

Es fundamental explicar claramente los supuestos utilizados, las metodologías de proyección y los planes de contingencia establecidos.

El proceso iterativo suele requerir múltiples rondas de ajustes basadas en la retroalimentación recibida. Cada modificación debe evaluarse para asegurar que no comprometa la integridad del presupuesto ni los objetivos estratégicos establecidos.

La aprobación final debe documentarse formalmente, estableciendo los compromisos y responsabilidades de cada área.

7. Implementación

Una vez aprobado, se requiere una estrategia de comunicación clara y efectiva para asegurar que todos los niveles de la organización comprendan sus roles y responsabilidades en la ejecución presupuestaria.

Puede ayudar desarrollar guías detalladas para cada departamento, donde se establezcan los límites presupuestarios y los procesos para solicitar modificaciones o recursos adicionales.

Adicionalmente, se puede considerar la capacitación del personal responsable de la gestión presupuestaria en el uso de herramientas de control, procesos de aprobación y protocolos de reporte.

La comunicación en todo momento debe ser bidireccional, con canales claros para resolver dudas y abordar desafíos durante la implementación.

8. Seguimiento y control

El control presupuestario es un proceso continuo que requiere atención constante. Desarrollar un sistema robusto de monitoreo permitirá identificar desviaciones tempranamente y tomar medidas correctivas oportunas.

El sistema debe incluir revisiones periódicas programadas, donde se analicen las variaciones entre los resultados reales y los presupuestados.

La documentación de las desviaciones y sus causas es crucial para el proceso de aprendizaje. Cada variación significativa debe analizarse para identificar si se debe a factores controlables o no. Es información invaluable para mejorar la precisión de futuros presupuestos y fortalecer la planificación financiera.

Análisis del entorno financiero y proyecciones de crecimiento

Al momento de realizar tu investigación histórica, debes tomar en cuenta el entorno financiero actual y futuro, analizándolo exhaustivamente. Este subproceso implica:

Análisis macroeconómico:

Evaluar indicadores económicos clave, como la inflación proyectada para 2025.

Analizar las tasas de interés y su tendencia esperada.

Considerar el tipo de cambio y su impacto en operaciones internacionales.

Prever las políticas fiscales y regulaciones que se asoman.

Análisis de sector y competencia:

Identificar tendencias específicas de la industria.

Evaluar la posición competitiva de la empresa.

Analizar la cuota de mercado actual y potencial.

Investigar sobre las nuevas tecnologías y su impacto en el sector.

Proyección de crecimiento:

Establecer objetivos de crecimiento realistas.

Identificar nuevas oportunidades de mercado.

Analizar la capacidad instalada y las necesidades de expansión.

Considerar las inversiones necesarias para alcanzar los objetivos.

Estimación de patrimonio, costos, ingresos y egresos: ¿cómo definir los principales indicadores financieros?

La estimación precisa de los componentes financieros es fundamental para construir un presupuesto anual robusto y realista. Requiere analizar múltiples variables y entender profundamente la dinámica empresarial.

La proyección de ingresos es el punto de partida para cualquier presupuesto efectivo. La estimación debe fundamentarse en datos históricos de ventas, complementado con una evaluación realista de las tendencias del mercado y las capacidades de la empresa.

Para ello, es esencial segmentar los ingresos para una comprensión granular del comportamiento de las ventas. Se pueden dividir por:

Líneas de negocio.

Canales de venta.

Zonas geográficas.

Considerar patrones estacionales y ciclos de negocio específicos de cada industria es crucial para proyecciones más precisas.

En cuanto a los costos, la precisión en la estimación requiere una diferenciación clara entre los costos fijos y variables, como vimos anteriormente. Recordemos que los costos fijos siguenpatrones predecibles y se deben proyectar considerando incrementos planificados, renovaciones de contratos y ajustes por inflación.

Por otro lado, los costos variables se estiman en estrecha relación con los niveles de actividad proyectados. Es fundamental incorporar análisis de tendencias de precios de insumos clave y considerar posibles disrupciones en la cadena de suministro.

Ahora, la gestión del patrimonio empresarial demanda evaluar los activos existentes y las necesidades de inversión futuras. El análisis debe contemplar:

Mantenimiento.

Renovación de activos actuales.

Inversiones de crecimiento.

La competitividad.

La depreciación de activos, los planes de expansión y las necesidades de modernización tecnológica son factores críticos que impactan directamente en la planificación financiera.

Para todo esto, los indicadores financieros sirven como brújula para evaluar la salud financiera proyectada de la empresa. Los principales son:

Margen bruto por línea de producto: permite identificar la rentabilidad de diferentes segmentos del negocio y tomar decisiones estratégicas sobre los productos.

EBITDA proyectado: Earnings Before Interest Taxes Depreciation and Amortization; muestra el beneficio de la empresa antes de restar los pagos de deuda, impuestos, depreciaciones y la amortización de las inversiones realizadas. Ofrece una visión clara de la capacidad de la empresa para generar efectivo operativo.

ROI esperado: ayuda a evaluar la efectividad de las inversiones planificadas.

Punto de equilibrio: sirve como referencia fundamental para entender los niveles mínimos de actividad necesarios para la sostenibilidad del negocio.

Flujo de efectivo proyectado: representa la capacidad real de la empresa para financiar sus operaciones y crecimiento.

La proyección del flujo de efectivo debe considerar:

Ingresos operativos.

Egresos operativos.

Ciclos de cobranza y pago.

Inversiones planificadas.

Obligaciones financieras.

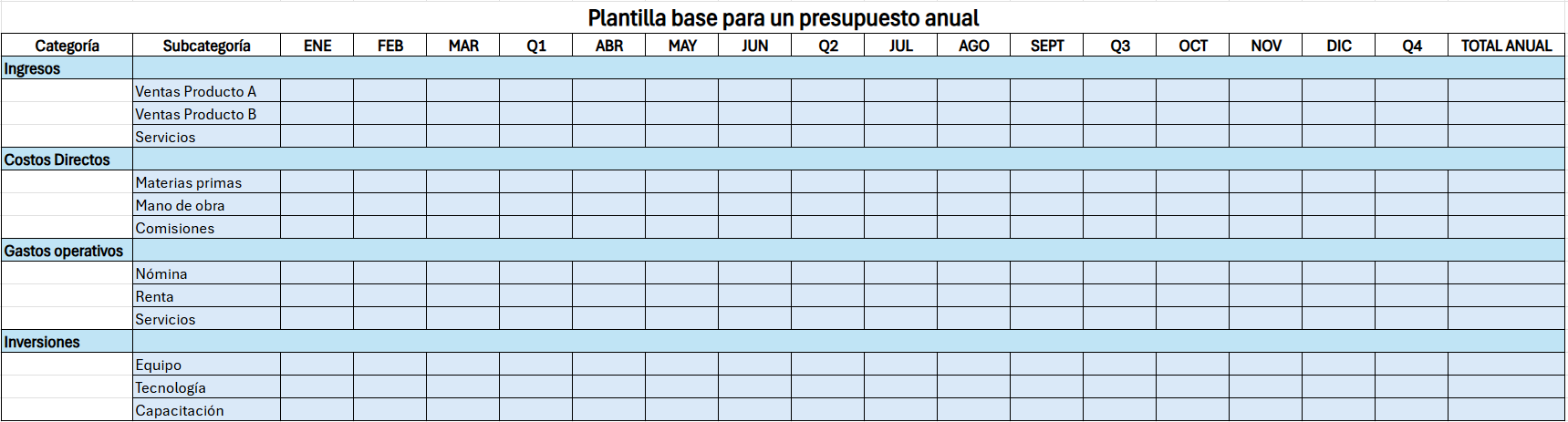

Herramientas y formatos para crear un presupuesto anual eficaz en México

Apoyarse de herramientas para desarrollar un presupuesto anual permite tener un control sobre la información financiera de la empresa.

Teniendo como aliado un software de contabilidad integral, como Aspel COI, que consolide la información financiera de tu negocio, podrás tener a la mano la información básica que necesitas para trabajar tu presupuesto anual. Además, su facilidad de integrarse con otros sistemas Siigo Aspel, te facilita el seguimiento integral de las operaciones para mantener el presupuesto alienado con el desempeño actual.

Otra solución es Excel, una de las herramientas más populares para elaborar presupuestos gracias a su flexibilidad. Puedes personalizar tu plantilla de acuerdo con las necesidades específicas, integrando proyecciones con fórmulas avanzadas.

Complementando Aspel COI con Excel, puedes tener cubiertas ambas partes cruciales de tu presupuestación: los análisis financieros para tus proyecciones basados en históricos contables de COI + la plantilla de Excel para aterrizar las estimaciones.

Por otro lado, basarte en formatos especializados te servirán como guía para establecer las bases de tu presupuesto. Toma en cuenta que deberás crearlos o ajustarlos de acuerdo con las necesidades de tu negocio.

Algunos formatos especializados son:

Básico:

Consiste en una plantilla simplificada donde se establecen proyecciones de ingresos y gastos. Es adecuado para pequeñas empresas o startups que prefieren un enfoque general, sin entrar en especificaciones detalladas.

De incremento:

Se basa en el presupuesto del año anterior, ajustando los valores de acuerdo con los objetivos del año en curso y las tendencias del mercado. Permite calcular los aumentos de gastos en función del crecimiento esperado.

Base cero:

Cada área debe justificar cada gasto solicitado desde cero, sin tomar en cuenta presupuestos anteriores. Es una opción útil para quienes desean un control riguroso de las finanzas y buscan reducir gastos innecesarios.

Flexible:

Se ajusta en función de los niveles de actividad real de la empresa (ventas y producción). Es ideal para empresas en sectores con alta variabilidad, como el comercio minorista o la industria manufacturera, dado que permite adaptar según el desempeño.

Por programas:

Es un formato que clasifica los gastos e ingresos según los proyectos específicos que la organización desee implementar durante el año. Es una de las opciones más usadas por negocios con una estructura basada en proyectos o que buscan medir el rendimiento de cada iniciativa por separado.

Por resultados:

Enfatiza la medición y evaluación de los resultados, más que en los inputs. Requiere establecer métricas de desempeño y vincular directamente los recursos asignados con los resultados esperados. Por lo tanto, permite una evaluación objetiva del desempeño, mejora la trazabilidad de la inversión, facilita la optimización de recursos y optimiza las tomas de decisiones basadas en datos.

Para empresas medianas y grandes en México, el uso de Aspel COI junto con un presupuesto flexible proporciona la estructura necesaria para anticiparse a variaciones en el mercado y mantener el control financiero. Aspel COI facilita el control continuo y la integración de reportes financieros, mientras que el presupuesto flexible permite realizar ajustes conforme a la evolución del negocio durante el año.

Ambos elementos combinados pueden garantizar que el presupuesto anual se mantenga alineado con los objetivos estratégicos y financieros de la organización, proporcionando un marco sólido para la toma de decisiones y el ajuste rápido ante cambios en el entorno económico.

¿Cómo ajustar el presupuesto para emprender un negocio con bajo capital?

El emprendimiento con recursos limitados requiere una planificación meticulosa. La clave está en priorizar los gastos esenciales y mantener una estructura inclinada durante los primeros meses de operación.

Una estrategia efectiva es comenzar con un modelo de gastos mínimo viable, donde se identifiquen los costos absolutamente necesarios. Puede incluir:

Priorizar gastos operativos críticos.

Implementar un modelo de costos variables.

Usar tecnologías costeables para reducir inversiones iniciales.

Establecer alianzas estratégicas para compartir recursos.

Diferencias entre los presupuestos anuales para pymes, startups y grandes empresas

Característica

Startups

Pymes

Grandes empresas

Flexibilidad

Alta, requiere adaptabilidad constante

Moderada, con enfoque en estabilidad

Baja, alineada con políticas corporativas

Enfoque principal

Crecimiento y estabilidad

Control de gastos

Optimización y eficiencia

Porcentaje destinado al fondo de reserva

20 – 30%

10 – 15%

15 – 20%

Horizonte de planificación

Corto plazo, enfocado en crecimiento rápido

1-3 años, con revisiones frecuentes

Largo plazo, con revisiones estructuradas

Estrategias principales

Captación de inversores y expansión rápida

Consolidar posición y optimizar recursos

Diversificación y sostenibilidad

Elementos clave de un modelo de presupuesto anual empresarial

Asignación de recursos y definición de prioridades financieras

El proceso de asignación debe comenzar con una evaluación detallada de las necesidades operativas y los objetivos.

La priorización debe considerar:

Inversiones críticas para el crecimiento.

Mantenimiento de operaciones actuales.

Desarrollo de nuevas capacidades.

Reservas para contingencias.

Es fundamental establecer un sistema de ponderación que permita evaluar cada solicitud de recursos, según su impacto potencial en los resultados del negocio.

Control de gastos y medición de resultados financieros

Un sistema efectivo de control de gastos requiere una estructura multinivel que combine elementos preventivos y correctivos. En el preventivo se deben establecer políticas claras de autorización y límites de gasto por nivel jerárquico y tipo de erogación.

Las políticas deben documentarse en un manual de procedimientos que sea accesible para todos los involucrados en el proceso de gasto.

El monitoreo continuo debe apoyarse en herramientas que permitan el seguimiento de las erogaciones. Es crucial establecer umbrales de variación aceptables para diferentes categorías de gasto, considerando la naturaleza del negocio y la estacionalidad.

La medición de resultados debe integrar métricas tradicionales e indicadores avanzados de desempeño:

Comparativos mensuales y acumulados contra presupuesto.

Análisis de tendencias y estacionalidad.

Evaluación de eficiencia en el uso de recursos.

Impacto de las iniciativas de reducción de costos.

Benchmarking interno y externo.

¿Qué es un fondo de reserva?

El fondo de reserva funciona como un colchón financiero para situaciones imprevistas u oportunidades estratégicas. Sirve como respaldo para emergencias operativas, fluctuaciones estacionales y proyectos estratégicos.

Comúnmente, representa entre 3 y 6 meses de gastos operativos.

Estrategias para ajustar el presupuesto anual en entornos de alta variabilidad económica

En un entorno volátil, la gestión presupuestaria requiere un enfoque multifacético que combine flexibilidad con control. La primera línea de defensa consiste en establecer escenarios con diferentes supuestos macroeconómicos y condiciones de mercado, y se deben actualizar periódicamente.

Mantener reservas estratégicas son fundamentales para tener un colchón financiero que apacigüe el impacto de cambios bruscos en el entorno. Deben gestionarse activamente, considerando la liquidez para la operación y las oportunidades de inversión.

Por último, la diversificación de fuentes de ingreso y la flexibilización de la estructura de costos son estrategias complementarias esenciales. Busca incrementar la proporción de costos variables versus fijos, para una mayor capacidad de adaptación.

Importancia del presupuesto anual en la planeación estratégica de la empresa

El presupuesto anual representa la traducción financiera de la estrategia empresarial, funcionando como guía para la toma de decisiones y la asignación de recursos.

Bien estructurado, el presupuesto:

Alinea recursos con objetivos estratégicos.

Facilita la medición del desempeño.

Permite anticipar necesidades financieras.

Proporciona base para el control interno.

Ejemplos de modelos de presupuesto anual y formatos para empresas en México

Modelo de presupuesto para empresas de diferentes sectores: servicios, retail, manufactura y tecnología

¿Cómo optimizar el presupuesto anual para el crecimiento empresarial?: consejos para 2025

Implementa tecnologías de automatización.

Adopta modelos predictivos basados en la Inteligencia Artificial.

Integra análisis de Big Data en tu planificación.

Desarrolla presupuestos ágiles y adaptables.

Utiliza dashboards en tiempo real.

Implementa sistemas de alerta temprana.

Establece KPI’s predictivos.

Fortalece la ciberseguridad en sistemas financieros.

Adaptando el presupuesto anual a la tecnología y automatización de procesos

La transformación digital en la gestión presupuestaria es un cambio fundamental para la planificación y control de los recursos financieros. La integración de tecnologías avanzadas optimiza los procesos tradicionales y abre nuevas posibilidades para la toma de decisiones y la anticipación de escenarios financieros.

La automatización de procesos presupuestarios empieza con la implementación de sistemas que centralicen la información y eliminen la necesidad de múltiples hojas de cálculo dispersas. Herramientas que te permitan dar un seguimiento continuo a la situación financiera de tu empresa son una necesidad básica para mantener en control los gastos y mantenerte alineado al presupuesto.

Esta transformación requiere una evolución. Atrévete a dar el paso ydescarga la versión de prueba gratis de Aspel COI para que descubras lo fácil que es mantener tus finanzas en control con el aliado ideal.

El proceso de corte anual tiene la finalidad de eliminar los montos de todos los acumulados del año y eliminar la información que ya no se utiliza en el nuevo año; como los trabajadores dados de baja o los datos de las vacaciones disfrutadas.

El aguinaldo es un derecho laboral establecido en la Ley Federal del Trabajo, pero los servidores públicos se rigen por una normativa específica: la Ley Federal de los Trabajadores al Servicio del Estado (LFTSE).

Esta legislación establece condiciones particulares del aguinaldo para trabajadores públicos, garantizándoles un mínimo de 40 días de salario. Es un beneficio que aplica a todos los servidores públicos que trabajan en las Dependencias y Entidades reguladas por dicha ley.

¿Por qué el aguinaldo es un derecho anual para los trabajadores?

El personal que presta servicios en México tiene garantizado el aguinaldo como una prestación anual fundamental. El artículo 87 de la Ley Federal del Trabajo establece este derecho para todos los trabajadores y también está establecido en el artículo 42-Bis de la Ley Federal de Trabajadores al Servicio del Estado.

En ambos se reconoce el derecho como una necesidad de otorgamiento de un ingreso adicional para afrontar los gastos correspondientes al fin de año.

Este derecho laboral:

Contribuye a la estabilidad económica de las personas trabajadoras.

Representa un reconocimiento a la relación laboral y el esfuerzo anual.

Es una prestación mínima de ley.

Ayuda a mantener el poder adquisitivo de manera sostenible.

Diferencias en el aguinaldo para empleados del sector privado y trabajadores del Estado

El personal del sector público y privado tienen diferentes condiciones respecto al aguinaldo, establecidas en sus respectivas legislaciones. La cantidad y forma de otorgamiento reflejan la naturaleza particular de cada régimen.

Para el sector privado, la Ley Federal del Trabajo establece dos principios básicos:

El otorgamiento debe realizarse antes del 20 de diciembre.

La cantidad mínima corresponde a 15 días de salario.

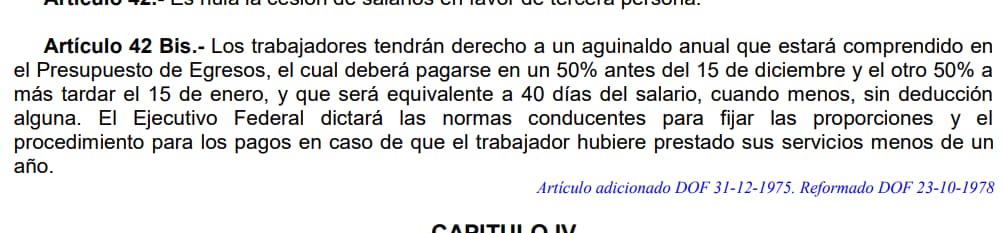

En contraste, para quienes prestan servicios al gobierno de México, el artículo 42-Bis de la Ley Federal de los Trabajadores al Servicio del Estado especifica:

El pago se realiza en dos exhibiciones del 50% cada una.

La prestación equivale a un mínimo de 40 días de salario, sin deducciones.

Además, a diferencia del sector privado, donde se puede sacar un aguinaldo proporcional por menos de un año de servicio, el mismo artículo dice que el Ejecutivo Federal fijará las proporciones y proceso para el aguinaldo en caso de que el servidor lleve menos de un año prestando servicios.

Característica

Sector privado

Sector público

Días mínimos de aguinaldo

15 días de salario diario

40 días de salario diario

Fecha de pago

Hasta el 20 de diciembre

50% antes del 15 de diciembre y el otro 50% hasta el 15 de enero

Base legal

Ley Federal del Trabajo

Ley Federal de los Trabajadores al Servicio del Estado

¿Cómo calcular tu aguinaldo según la antigüedad?

La fórmula básica para calcular el aguinaldo, que aplica tanto al sector público como privado, es:

Donde:

Los días de aguinaldo son, mínimo, 40.

El salario diario se obtiene dividiendo el sueldo mensual entre 30 días del mes.

Ejemplos y paso a paso de cálculo: ¿cuánto aguinaldo me toca con diferentes meses de antigüedad?

Para las personas que han establecido una relación laboral con el gobierno de México por menos de un año, la prestación puede variar de conformidad con disposiciones específicas y lineamientos de Hacienda.

De manera general, para calcular la parte proporcional del aguinaldo, se debe:

Dividir los días de aguinaldo entre los 365 días del ejercicio anual.

Multiplicar el resultado por los días de obra o servicios prestados.

Multiplicarlo por el salario diario.

A continuación, veremos algunos ejemplos básicos de cómo se aplica este proceso:

Aguinaldo por 1 mes de trabajo

Considerando que la entidad del gobierno estableciera, mediante acuerdo, el proceso básico de cálculo, tomemos el caso de 1 mes de trabajo con un sueldo mensual de $31,000.00

Dividimos:

40 días de aguinaldo / 365 días del año

= 0.10

31,000 pesos mensuales / 30 días

= $1,033.33

Multiplicamos:

0.10 x días trabajados (30)

= 3

Multiplicamos:

3 x 1,033.33

= $3,099.99

Por 3 meses de trabajo

Dividimos:

40 días de aguinaldo / 365 días del año

= 0.10

31,000 pesos mensuales / 30 días

= $1,033.33

Multiplicamos:

0.10 x días trabajados (90)

= 9

Multiplicamos:

9 x 1,033.33

= $9,299.97

Por 6 meses de trabajo

Dividimos:

40 días de aguinaldo / 365 días del año

= 0.10

31,000 pesos mensuales / 30 días

= $1,033.33

Multiplicamos:

0.10 x días trabajados (180 días)

= 18

Multiplicamos:

18 x 1,033.33

= $18,599.94

Por 12 meses de trabajo

Para el ejercicio anual, el cálculo se simplifica a la fórmula básica general, solo determinando el salario diario.

Dividimos:

31,000 pesos mensuales / 30 días

= $1,033.33

Multiplicamos:

1,033.33 x 40 días de aguinaldo

= $41,333.20

La gestión de esta prestación resulta más eficiente mediante un sistema de nómina en línea, que considere todas las variables como días no laborados, tiempo extra y otros factores que influyen en la cantidad final del aguinaldo.

Aguinaldo a personas con salario variable

Para el personal que recibe una remuneración variable, las disposiciones señalan que se debe calcular el promedio de sueldo mensual (30 días) para determinar el salario diario y proceder con los cálculos mencionados anteriormente.

Existe una parte proporcional exenta equivalente a 30 UMAs diarias. Para el 2024, el valor de la UMA diaria es de $108.57, por lo que la cantidad de $3,257.10 del aguinaldo no está sujeta al impuesto, aplicándose el ISR al monto restante.

Es importante recordar que, de conformidad con el artículo 42-Bis de la LFTSE, el aguinaldo para el personal del gobierno está exento de retenciones de impuestos.

Fechas de pago del aguinaldo para empleados del Estado y sector privado

La LFTSE, establece las siguientes fechas:

Primer pago del aguinaldo: 50% antes del 15 de diciembre y el restante, a más tardar, el 15 de enero.

Por otro lado, para el sector privado, su fecha base es:

Aguinaldo completo antes del 20 de diciembre

Aguinaldo para trabajadores del Estado: aspectos clave y beneficios

El aguinaldo representa un ingreso extra significativo, especialmente para los servidores públicos, debido al equivalente de 40 días de salario adicional a su ingreso mensual.

Debido a que representa más de un mes adicional de ingresos, tiene un gran impacto positivo en la calidad de vida y bienestar de los trabajadores del gobierno de México y sus familiares, permitiéndoles cubrir gastos extra propios de la temporada navideña.

Más allá del beneficio individual, el aguinaldo también es un importante incentivo y reconocimiento al trabajo realizado por los empleados públicos a lo largo del año. Actúa como un estímulo que fortalece su compromiso y productividad, al tiempo que impulsa el consumo y la actividad económica en la época decembrina, beneficiando a la sociedad en su conjunto.

En resumen, el aguinaldo es un pilar en el sistema de compensación a los empleados, tanto para el sector público como para el privado.

Preguntas frecuentes sobre el aguinaldo de trabajadores y empleados estatales

¿Cuándo entra en vigor el aguinaldo de 30 días para el sector privado?

La propuesta de reforma para aumentar el aguinaldo a 30 días de salario en el sector privado todavía se encuentra en proceso legislativo. Actualmente, el mínimo legal sigue siendo de 15 días de salario, de conformidad con la Ley Federal del Trabajo.

Pero, si la reforma es aprobada antes del 20 de diciembre, los patrones deberán entregar el equivalente a 30 días de salario mínimo.

¿A los cuántos meses de trabajo puedo recibir aguinaldo?

El aguinaldo es un derecho que se genera desde el primer día de trabajo y se paga de forma proporcional al tiempo laborado durante el año, independientemente de la duración del periodo trabajado.

¿Cómo se relaciona la nómina con el pago del aguinaldo 2024?

El aguinaldo suele pagarse en conjunto con la nómina, como un pago extraordinario, considerando el salario base del trabajador, los días trabajados durante el año, las deducciones correspondientes y el cálculo de impuestos aplicables.

¿Cómo determinar cuánto aguinaldo recibo por año, mes o semestre?

Como vimos anteriormente, puedes determinar el monto del aguinaldo de la siguiente forma:

Identifica tu salario diario.

Multiplica por los días de aguinaldo (40 para servidores públicos y 15 para sector privado).

Multiplica por los días trabajados.

Es un proceso que puede ajustarse sin problemas a cualquier periodo de tiempo.

¿El área de Recursos Humanos es la encargada del pago del aguinaldo?

El área de Recursos Humanos, en coordinación con el departamento de nómina, es el responsable de calcular el monto correspondiente, aplicar las retenciones y gestionar el pago.

¿Cómo aprovechar tu aguinaldo para finanzas saludables en 2024 y 2025?

Prioriza pagar tus deudas pendientes con el ingreso extra.

Crea un fondo de emergencia y destina un porcentaje del aguinaldo al mismo.

Invierte una parte de tu aguinaldo en desarrollo profesional (cursos, webinars, entre otros).

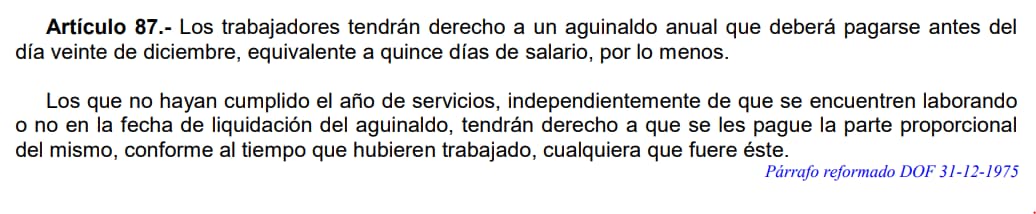

El artículo 87 de la Ley Federal del trabajo estipula que el aguinaldo es un derecho que tienen los trabajadores, el cual debe de pagarse en forma anual y antes del día 20 de diciembre, con un equivalente a 15 días de salario mínimo, y en caso de que los trabajadores no cumplan el año de servicios, tendrán derecho a que se les pague la parte proporcional del mismo, conforme al tiempo que hubiesen trabajado.

Para aplicar el pago del aguinaldo en Aspel NOI, debes realizar los siguientes pasos:

1. Creación y configuración de la nómina

a. Crea un periodo de nómina.

Sigue la ruta: Menú Archivo y das clic en el ícono .

Vas a dar clic en el ícono para crear un nuevo periodo y elige la fecha en la que se va a aplicar el pago de aguinaldo.

Importante: La fecha de pago de aguinaldo NO deberá coincidir con la fecha de pago de nómina normal.

b. Configura la nómina.

Ingresa a la ruta: Menú Nómina y das clic en el ícono .

En la pestaña Generales vas a habilitar la casilla Nómina especial.

2. Configuración de percepciones y deducciones

a. Configuración de la Percepción Aguinaldo.

Ingresa a la ruta: Menú Nómina y das clic en el ícono .

Selecciona la percepción Aguinaldo, das clic en el ícono y en la pestaña Datos generales configuras los apartados:

Aplicación: Indicas que va a ser General.

Nómina: Seleccionas la opción Especial.

b. Revisión de los parámetros en la percepción Aguinaldo.

Ingresa a la ruta: Ingresa a la ruta: Menú Nómina y das clic en el ícono .

Selecciona la percepción Aguinaldo, das clic en el ícono y en la pestaña Datos generales configuras la fórmula de acuerdo al tipo de nómina.

Semanal: (SD * DAG/DA)*(DTA + Días faltantes para completar el año).

Quincenal: SD*(DAG/DA)*DTA.

Ahora en la pestaña Bases fiscales y válida.

Descripción: Asegúrate de que esté la leyenda Base Grav. ISR.

Calendario: Revisa que se encuentre la opción mensual.

Grav/Exento: Determina que sea parcialmente gravable.

Fórmula condicional: Ingresa la fórmula @SI[P004>UMA*30, P004-UMA*30,0].

Las variables de las fórmulas son:

SD: Salario Diario de los trabajadores, valor el cual se define en el expediente del trabajador.

UMA: Valor de la unidad de medida y actualización, establecidos por el INEGI y capturado en parámetros de la nómina.

DAG: Días de aguinaldo de los trabajadores, valor el cual es tomado de la Tabla de Salario de Diario Integrado número 4.

DA: Días por año, valor el cual se toma de los Parámetros de la Nómina.

DTA: Días trabajados en el año, valor el cual es tomado del acumulado anual de los trabajadores, en el cual se incluye los días trabajados en el año menos.

Importante: La fórmula va a depender de lo que se desea pagar de aguinaldo, sí los días completos o que se consideren las faltas. El sistema efectuará el cálculo de aguinaldo correspondiente a cada trabajador, de acuerdo a los días trabajados en el año y su salario. En el recibo de trabajadores aparecerá el monto de Aguinaldo, así como su respectivo ISR.

c. Revisión de los parámetros en la deducción ISR.

Ingresa a la ruta: Menú Nómina y das clic en el ícono .

Selecciona la deducción ISR, das clic en el ícono y en la pestaña Datos generales configuras los apartados:

A medida que nos acercamos al 2025, las pequeñas y medianas empresas se enfrentan a una serie de desafíos y oportunidades sin precedentes que pueden definir su éxito a largo plazo.

Conocer y anticipar las tendencias emergentes es fundamental para que las pymes mantengan su competitividad y alcancen su máximo potencial.

Nuestro reporte «Visión 2025: nuevas tendencias para las pymes» te ofrece un análisis profundo de las tendencias y te brinda estrategias prácticas para llevar tu negocio al siguiente nivel.

¿Sabías que el 95% de las empresas en México son pymes y, a nivel global, representan el 90% del tejido empresarial? A pesar de su importancia, las pymes enfrentan retos que ponen en riesgo su supervivencia, desde problemas de acceso a financiamiento hasta la falta de habilidades digitales.

El futuro de las pymes depende de que estén preparadas para navegar el panorama económico y tecnológico que se avecina.

Nuestro reporte «Visión 2025: nuevas tendencias para las pymes» explora en profundidad estos desafíos para tomar en cuenta su impacto y te anticipes adecuadamente.

¿Por qué descargar el reporte «Visión 2025: nuevas tendencias para las pymes»?

1.1. Conoce el panorama actual para tomar acción

En el informe, profundizamos en cómo las pymes son impactadas por factores económicos que afectan el crecimiento y la supervivencia de las empresas.

¿Sabías que solo el 33.4% de las pymes mexicanas logran obtener financiamiento de bancos? Esto limita su capacidad para invertir en el crecimiento y su expansión.

Dentro del reporte abordamos la herramienta ideal que ayudará a las pymes a navegar este tipo de desafíos y maximizar su resiliencia en tiempos difíciles.

1.2. Descubre las necesidades tecnológicas

Exploramos la necesidad urgente de la digitalización y la adopción de nuevas tecnologías para que las pymes se mantengan competitivas. El reporte detalla las tendencias tecnológicas que esperan aumentar su popularidad durante el 2025, dándote un adelanto de lo que llegará.

1.3. Maximiza el potencial de tu pyme

Tendrás información valiosa para transformar los retos y desafíos de tu pyme en oportunidades de crecimiento, gracias a que el ebook ofrece un análisis de los retos que viven las pequeñas y medianas empresas, y una proyección sobre el futuro de las pymes.

Conociendo el pasado, presente y futuro, tendrás los datos necesarios para tomar acción hacia las estrategias adecuadas para enfrentar las necesidades por venir.

Lo que encontrarás en «Visión 2025: nuevas tendencias para las pymes»

Análisis profundo del panorama actual que viven las pymes en México.

Un acercamiento a las Nuevas Empresarias con Negocios en Internet.

Recorrido por los principales desafíos y puntos de dolor de las pymes.

Proyección de las tendencias emergentes para el 2025.

Herramientas para preparar el crecimiento de las pymes.

Todo esto a través de estadísticas importantes del impacto que tienen las pymes en la economía del país.

Importante: Los requerimientos mínimos de hardware y software son:

Procesador 32 bits (x86) o 64 bits (x64) Core 2 de 2 GHz.

2 GB de RAM.

1 GB de espacio libre en disco duro.

Microsoft Windows® 8.1 y 10.

Microsoft Windows Server® 2012, 2016 y 2019.

Considera que los requerimientos del sistema operativo pueden ser mayores. Es recomendable el uso con versiones profesionales de Windows.

Al concluir con la descarga del sistema, identificas el archivo descargado (lo encontrarás en la carpeta de descargas del equipo). Una vez lo localices, das doble clic sobre él para iniciar con la instalación del sistema.

¡Listo! Con esto concluyes la descarga del sistema.

Importante: Los requerimientos mínimos de hardware y software son:

Procesador 32 bits (x86) o 64 bits (x64) Core 2 de 2 GHz.

2 GB de RAM.

1.3 GB de espacio libre en disco duro.

Microsoft Windows® 8.1, 10 y 11.

Microsoft Windows Server® 2012, 2016 y 2019.

Considera que los requerimientos del sistema operativo pueden ser mayores. Es recomendable el uso con versiones profesionales de Windows®.

Al concluir con la descarga del sistema COI, identificas el archivo descargado (lo encontrarás en la carpeta de descargas del equipo). Una vez lo localices, das doble clic sobre él para iniciar con la instalación del sistema.

¡Listo!, con este proceso concluye la descarga del sistema.

1. Registra los datos del encabezado y de la partida.

a. Ingresa desde la siguiente ruta: Menú Ventas, das clic en el ícono y en la ventana de consulta, pulsas en el ícono .

b. Se despliega el alta de documentos, donde capturas en el encabezado la información que se solicita en cada uno de los campos, conforme a tus necesidades.

La serie que selecciones debe corresponder a una digital. Personalízala, para que de forma posterior en el alta de la factura al seleccionarla se muestren los datos del Emisor de forma automática.

Seleccionas el tipo de serie, para el documento e indicas el Cliente.

Considera que existen datos obligatorios solicitados por la autoridad fiscal para la emisión del comprobante, estos los identificas, ya que se encuentran marcados con un recuadro de color naranja .

c. En la partida, indicas los datos del producto que corresponda.

2. Agrega la información del complemento a la factura.

a. En la barra de herramientas oprimes en el ícono y eliges la opción Comercio exterior.

b. Se despliega la ventana donde capturas los datos del complemento de Comercio Exterior, en cada sección:

A continuación, te indicamos sus características más importantes a considerar:

Principal.

Captura la información prioritaria del complemento.

Exportación: Solo se habilita al seleccionar, las claves 02 y 04.

Num. Certificado origen: Se activa al indicar 1.

Tipo de cambio USD: Con solo presionar sobre el ícono de Ayuda, obtén en automático el tipo de cambio del día anterior, conforme al Diario Oficial de la Federación (DOF).

Total USD: No es editable, ya que su valor se calcula en automático. Representa la suma del valor de dólares de las mercancías.

Emisor.

Define los datos de la persona que emite el comprobante, ya sea moral o física.

La Clave única de Registro de Población (CURP): Se activa si la empresa es una persona física.

País: El sistema muestra de forma predeterminada la opción «MEX«; sin permitir su edición.

Receptor.

Establece el o los domicilios de la persona a quien le emites el comprobante.

De forma previa, desde el expediente del tu cliente, en la sección Fiscales, botón , indicas las ubicaciones para este complemento, con ello será más rápida la captura.

Destinatario.

Indicas los datos de la persona a quien se le entregará la mercancía.

Si el destinatario es diferente al receptor, capturas los datos necesarios o seleccionas el registro ya existente del domicilio, para complementos del cliente.

Mercancía.

Indica los datos de los artículos que se exportan.

De forma previa en el Detalle de productos y servicios, en la sección Fiscales, indicas los datos de:

Factor entre unidades CCE: Capturas la equivalencia o factor entre dos unidades de medida. Clave unidad vs. Unidad Aduana.

Mercancía CCE: Registras los datos de marca, modelo y sub modelo de la mercancía.

Y al pulsar en el botón, , registras la marca, modelo y sub modelo, con ello será más rápida la captura.

Ahora observa los productos capturados en las partidas del documento, sin posibilidad de agregar o eliminar más registros.

Sé precarga la información del catálogo de productos, como:

Fracción arancelaria.

Unidad aduana.

Factor entre unidades.

SAE, recalcula el Factor entre unidades, si modificas la Cantidad aduana y viceversa.

Una vez que finalices, pulsa en el botón . Revisas los totales, indicas los datos necesarios en las ventanas que se despliegan.

3. Emite el comprobante y obtén la representación impresa.

Observa en un mismo formato la información del CFDI y del complemento.

.

.

, pulsas en la pestaña Generales, sección Subsidio para el Empleo.

, pulsas en la pestaña Generales, sección Subsidio para el Empleo.

.

.

.

.

y en la ventana de consulta, pulsas en el ícono

y en la ventana de consulta, pulsas en el ícono