Saber diferenciar entre CFDI de Ingreso, CFDI de Traslado y Carta Porte es fundamental si te dedicas al sector del transporte. Por eso, en este post, te explicamos todo lo que necesitas saber sobre estos términos y otros aspectos valiosos para que evites sanciones que puedan afectar a tu negocio.

Primero, comencemos por definir ¿qué es la Carta Porte?

La Carta Porte es un documento que sirve como un comprobante de traslado con validez internacional en el que se detalla con precisión la mercancía que se transporta, el medio utilizado y las rutas que se siguen.

Entre otras ventajas, la Carta Porte proporciona información para acreditar la estancia y tenencia legal de los bienes o mercancías durante su traslado.

CFDI de tipo Ingreso

Esta factura es emitida por empresas dedicadas a prestar los servicios de traslado de mercancía para avalar el pago de los servicios prestados.

CFDI de tipo Traslado

Es uno de los 6 tipos de Comprobantes Fiscales Digitales por Internet (CFDI) existentes en México. Se usa para acreditar el transporte de mercancías en territorio nacional y es emitido por el dueño de la carga al trasladar los bienes con sus propios vehículos o al contratar a un intermediario (conocido como agente de transporte).

En el CFDI de tipo Traslado el valor de la mercancía debe ser igual a 0, ya que su objetivo es acreditar la propiedad de la carga o la legalidad de su posesión, sin tomar en cuenta el valor de lo que se transporta.

CFDI de Traslado y Carta Porte: ¿qué los diferencia?

Tanto el CFDI de Traslado como la Carta Porte son documentos que sirven para avalar la procedencia de la mercancía ante las autoridades fiscales. Sin embargo, con la publicación de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2021 se incorpora la necesidad de emitir el CFDI de Traslado y de Ingreso con Complemento Carta Porte. Dicho complemento contiene información sobre los bienes o mercancías, ubicación (origen y destino), así como del vehículo.

Pero cuidado: La Carta Porte no reemplaza al CFDI de Traslado o al de Ingreso ni viceversa. Simplemente, ya no se expide como un documento aparte, sino que se realiza junto con el comprobante fiscal correspondiente para homologar su formato.

Ahora bien, ¿en qué casos debe emitirse un CFDI de tipo Ingreso o uno de Traslado?

Dependerá de las condiciones en las que se están transportando los bienes y/o mercancías.

Las empresas o personas que brindan el servicio de transporte de cargas a través de sus vehículos tienen que generar un CFDI de tipo Ingreso con complemento Carta Porte.

Los dueños tanto de los vehículos como de los bienes y/o mercancías que se trasladan en ellos deben contar con un CFDI tipo Traslado con complemento Carta Porte.

Los intermediarios y agentes de transporte que brinden servicios de logística para el traslado de cargas, o que tengan el mando de actuar a nombre del cliente, deben emitir un CFDI de tipo Traslado con Carta Porte si utilizan sus propios vehículos; si solicitan los servicios de transporte a un tercero, este último deberá emitir un CFDI tipo Ingreso con Carta Porte.

Si quieres aprender más sobre el tema, visita nuestro canal de YouTube y consulta nuestros videotutoriales, en ellos encontrarás ejemplos didácticos que indican paso a paso cómo emitir tus comprobantes sin errores.

Esperamos que esta información te ayude a gestionar con mayor facilidad tus procesos fiscales y puedas emitir tus CFDI con precisión. Recuerda que Siigo|Aspel te ofrece sistemas electrónicos de gestión contable y administrativa con los que puedes agilizar esta actividad de manera automatizada.

Acreditar la legal estancia y/o tenencia de los bienes o mercancías durante el traslado en territorio nacional, así como identificar el origen y destino de las mismas.

Al emitir un CFDI de Ingreso, permite identificar los montos de la retención de IVA que se efectúan por concepto de servicios de autotransporte.

Informar respecto a las mercancías, orígenes, puntos medios, destinos, la propietaria o propietario, arrendatarias o arrendatarios y operadoras u operadores que intervienen en el traslado de mercancías.

Fortalecer el comercio formal, combatir la informalidad y el contrabando.

¿Quiénes deben emitir el CFDI con complemento Carta Porte?

Si te dedicas al traslado de bienes o mercancías, emite un CFDI de tipo Ingreso con complemento Carta Porte y ampara el cobro por el servicio que estás prestando, así como el traslado en territorio nacional.

Por ejemplo, si te contratan para transportar un lote de zapatos desde Guanajuato a la CDMX en un camión de carga, deberás emitir una factura electrónica de Ingreso con complemento Carta Porte.

Si te contratan para transportar mercancía de un lugar a otro dentro de la misma ciudad y los vehículos en los que realizas el traslado exceden los pesos y dimensiones de un camión tipo C2, debes emitir una factura de ingreso con complemento Carta Porte.

Si eres propietario, poseedor o tenedor de los bienes o mercancías y el traslado se realiza con medios propios, emite una factura de traslado con complemento Carta Porte y ampara el traslado por territorio nacional.

Por ejemplo, si transportas tu lote de zapatos con tu propio camión de carga de Guanajuato a la CDMX, deberás emitir una factura electrónica de Traslado con complemento Carta Porte.

Si eres el propietario de los bienes o mercancías y necesitas trasladarlas con tus propios medios de un lugar a otro, dentro de la misma ciudad y los vehículos en los que realizas el traslado exceden los pesos y dimensiones de un camión tipo C2, debes emitir un CFDI de traslado con complemento Carta Porte.

CFDI de tipo Ingreso

Es un documento fiscal digital, que se emite por la prestación de servicios de autotransporte, tiene como objetivo manifestar la obtención del ingreso, al cual se le incorpora el complemento Carta Porte.

Asimismo, en el CFDI se debe desglosar el traslado y en caso de que el receptor sea persona moral debe efectuar la retención del IVA.

¿Cómo se debe emitir el CFDI de tipo Ingreso con complemento Carta Porte?

Los pasos se deben realizar de la siguiente manera:

Si te dedicas a la prestación de servicios de traslado de bienes o mercancías, debes estar dado de alta en el RFC y contar con el permiso correspondiente otorgado por la SICT.

El cliente te contratará para realizar el traslado de los bienes o mercancías.

Debes solicitar al cliente que te proporcione la información relacionada al traslado de los bienes o mercancías.

Realiza la captura en el CFDI, de los servicios de transportación que prestarás y en el complemento Carta Porte, informa los bienes o mercancías a transportar, ubicaciones de origen, puntos intermedios y destinos, propietarias o propietarios, arrendatarias o arrendatarios y operadoras u operadores, así como los datos del autotransporte.

Realiza el traslado de bienes o mercancías, con el complemento Carta Porte acreditarás la legal tenencia mediante su representación impresa o el archivo digital correspondiente.

La autoridad responsable realiza verificación aleatoria en punto de control.

Entrega los bienes o mercancías en el destino acordado y finaliza el servicio.

CFDI de tipo Traslado

Es un documento fiscal digital que se emite para amparar el traslado de mercancías en territorio nacional, al cual se le incorpora el complemento Carta Porte.

¿Cómo se debe emitir el CFDI de tipo Traslado con complemento Carta Porte?

Los pasos se deben realizar de la siguiente manera:

El propietario, poseedor o tenedor de los bienes o mercancías, requieren trasladar bienes o mercancías.

Emite un CFDI de tipo Traslado con complemento Carta Porte, informa los bienes o mercancías a transportar, ubicaciones de origen, puntos intermedios y destinos, propietarias o propietarios, arrendatarias o arrendatarios y operadoras u operadores, así como los datos del autotransporte.

Realiza el transporte de los bienes o mercancías por sus propios medios.

La autoridad responsable realiza verificación aleatoria en punto de control.

Llega al, o los destinos indicados y finaliza el traslado.

Recuerda que, si la factura electrónica que emites a tus clientes por servicios de transportación no contiene el complemento Carta Porte, no la podrán usar para amparar deducciones.

El pasado 25 de septiembre del presente año, el Servicio de Administración Tributaria (SAT) dio a conocer a través de su portal, la versión 3.0 del Complemento Carta Porte (CCP).

Respecto a la información técnica para la implementación de la versión 3.0 se actualizó:

• Estándar de Carta Porte (pdf) • Esquema de Carta Porte (xsd) • Secuencia de cadena original Carta Porte (xslt) • Matriz de errores (xls) • Esquema de los catálogos (xsd) • Catálogos del complemento.

1. Estándar de la Carta Porte

En el Estándar del CCP se observa que el número de atributos aumentó respecto de la versión 2.0, toda vez que se adicionaron 39 elementos y se eliminó uno, quedando el histórico de la siguiente manera:

Considerando la extensión que tienen los cambios en el Estándar del CCP, a continuación nos permitimos enlistar los nuevos atributos de acuerdo a cada Nodo por apartado:

Apartado e) Información del nodo: Mercancías: Mercancía

o SectorCOFEPRIS o NombreIngredienteActivo o NomQuimico o DenominacionGenericaProd o DenominacionDistintivaProd o Fabricante o FechaCaducidad o LoteMedicamento o FormaFarmaceutica o CondicionesEspTransp o RegistroSanitarioFolioAutorizacion

o PermisoImportacion o FolioImpoVUCEM o NumCAS o RazonSocialEmpImp o NumRegSanPlagCOFEPRIS o DatosFabricante o DatosFormulador o DatosMaquilador o UsoAutorizado o TipoMateria o DescripcionMateria

Apartado f) Información del nodo: Mercancías: Mercancía: Documentación Aduanera

• TipoDocumento • IdentDocAduanero • RFCImpo

Apartado k) Información del nodo: Mercancías: Autotransporte: Identificación Vehicular

• PesoBrutoVehicular

Apartado n) Información del nodo: Mercancías: Transporte Marítimo

Apartado p) Información del nodo: Transporte Marítimo: Contenedor: RemolquesCCP: RemolqueCCP

• SubTipoRemCCP • PlacaCCP

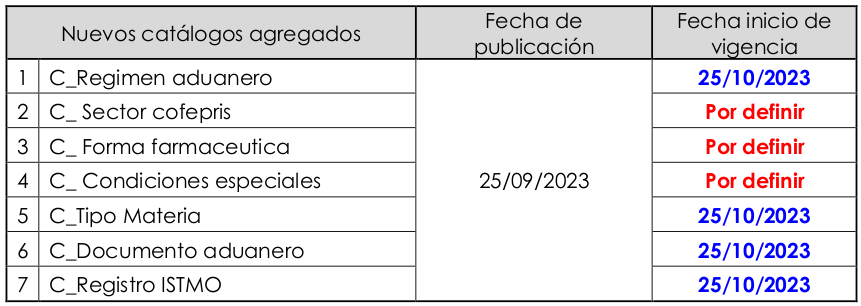

2. Catálogos del Complemento

En relación a los catálogos del CCP, se adicionaron 7 nuevos catálogos, de los cuales 4 señalan que iniciarán su vigencia el 25 de octubre del 2023 mientras que los 3 restantes aún se tiene pendiente de definir:

3. Entrada en Vigor del Complemento de Comercio Exterior 3.0

De conformidad con la Regla 2.7.1.8 de la Resolución Miscelánea Fiscal (RMF), se establece que los complementos que el SAT publique en su Portal, serán de uso obligatorio para los contribuyentes que les aplique, pasados treinta días naturales, contados a partir de su publicación en el citado Portal, salvo cuando exista alguna facilidad o disposición que establezca un periodo diferente o los libere de su uso.

Por lo anterior, considerando que los documentos técnicos para la implementación del CCP versión 3.0 fueron publicados el pasado 25 de septiembre, se prevé que inicie su vigencia el próximo 25 de octubre, en donde existe la posibilidad que la autoridad pueda otorgar alguna facilidad para definir algún tiempo extra para que los contribuyentes puedan concluir los ajustes para su implementación.

4. Prórrogas Previamente anunciadas para el CCP.

A través del Boletín BES-0723.09, hicimos de su conocimiento las prórrogas relativas al Complemento Carta Porte como a continuación se señala:

• Versión Anticipada de la Sexta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2023: Se extendió el periodo de transición para emitir la factura electrónica con Complemento Carta Porte (CCP) sin sanciones hasta el 31 de diciembre de 2023.

• Tercera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2023: fue prorrogada la obligación de declarar el folio del CFDI con Complemento Carta Porte para efectos de poder realizar el despacho aduanero para el 01 de enero de 2024.

Es recomendable que se acerquen con su proveedor de servicios de facturación para dar puntual seguimiento de la actualización de su Complemento Carta Porte (CCP) con la finalidad de contar con el tiempo suficiente para realizar las pruebas correspondientes a fin de validar su correcta declaración considerando que el 31 de diciembre de 2023 es la fecha límite del periodo de transición para emitir correctamente el complemento Carta Porte sin que se apliquen multas ni sanciones.

Con la versión 4.0 del CFDI, vigente desde el 1 de enero del 2022, llegaron nuevas reglas y requerimientos para emitir y para cancelar los comprobantes fiscales.

A continuación, te hablaremos sobre el nuevo esquema de cancelación aplicable para CFDI 3.3 y 4.0, así como para la versión 2.0 del complemento que ampara retenciones e información de pagos.

Catálogo de motivos de cancelación del CFDI 4.0

Reglas de cancelación CFDI 4.0

A partir del 1 de enero del 2022 todas las solicitudes de cancelación deberán manifestar los “Motivos de cancelación”.

Se podrán cancelar sin necesidad de aprobación en los siguientes casos:Facturas con un monto total de hasta $1,000.00 MXNCuando la cancelación se realice dentro de las 24 horas desde la emisión comprobanteCFDI de nómina, egreso, trasladoCFDI de ingreso expedido a contribuyentes del RIFCFDI emitidos en Mis CuentasCFDI de retenciones e información de pagosOperaciones con el público en generalCFDI emitidos a residentes en el extrajeroCFDI a través del adquirente y sector primarioCFDI emitidos por miembros del sistema financieroComprobantes emitidos por la Federación por concepto DPA

La aceptación o negación de la cancelación de una factura deberá manifestarse a través del portal del SAT dentro de los tres días hábiles siguientes a la recepción de la solicitud. Si en ese plazo el receptor no hace manifestación alguna, la cancelación se toma por aceptada.

La cancelación de los CFDI de un año podrá hacerse a más tardar en la fecha en que deba presentarse la declaración anual del ejercicio que corresponda a los CFDI emitidos.

Recuerda visitar el portal del SAT para consultar todos los escenarios y la información técnica sobre la cancelación de CFDI. La multa por cancelar una factura fuera del periodo establecido puede ir del 5% al 10% del monto total. Cumple en tiempo y forma y te evitarás complicaciones.

La nueva Reforma Fiscal ha traído muchos cambios respecto al tema de la facturación con la llegada del Comprobante Fiscal Digital por Internet 4.0 (CFDI). Algunos de ellos son el proceso de cancelación y el complemento de pago. Aquí te explicamos cómo debes realizarlos de acuerdo a los nuevos lineamientos.

¿Cómo se cancela un CFDI 4.0?

De acuerdo a las nuevas regulaciones del Servicio de Administración Tributaria (SAT), estas son las instrucciones para cancelar una factura electrónica:

1. Se debe enviar una solicitud de cancelación. Esta puede hacerse directamente desde el portal del SAT o por medio de algún sistema de facturación electrónica autorizado.

2. Es indispensable señalar las razones de la cancelación. El SAT solamente autoriza cuatro motivos con sus respectivas claves y son los siguientes:

Comprobantes emitidos con errores con relación – Clave “01”

Comprobantes emitidos con errores sin relación – Clave “02”

No se llevó a cabo la operación – Clave “03”

Operación nominativa relacionada en una factura global – Clave “04”

3. Al hacer la sustitución del comprobante tienes que anotar la clave “01” (Comprobantes emitidos con errores con relación) y agregar el folio fiscal del nuevo comprobante que lo sustituye.

4. El receptor de la factura (ya sea persona física o moral) será notificado que existe una solicitud de cancelación por medio de un mensaje en su Buzón Tributario.

5. El receptor tiene que responder aceptando o rechazando la cancelación de la factura. Debe hacerlo por medio del portal del SAT o desde el programa de facturación que utilice normalmente. Su respuesta debe ser recibida antes de tres días hábiles a partir de la solicitud. En caso de que no responda, se da por aceptada la cancelación.

6. En los casos en que no es necesaria que el receptor emita una respuesta, la factura se cancela de forma inmediata.

Toda la información relacionada con el tema de la facturación, como peticiones de cancelación, consultas de estado de facturas, documentos relacionados, etc., puede ser revisada desde el portal del SAT o por medio de algún programa especializado en facturación.

¿Cómo hacer un complemento de pago CFDI 4.0?

Un complemento de pago es un CFDI que contiene la información de los pagos recibidos relacionados con una factura. A partir del 01 de enero del 2022, se actualizó a la versión 2.0 y a partir del 1 de abril del 2023 será totalmente obligatorio.

Algunos datos sobre los complementos de pago que debes conocer:

Deben realizarlo las personas físicas y morales que reciban pagos en parcialidades o diferidos.

Las sanciones por no generar este complemento son las mismas que cuando no se expide una factura.

El complemento de pago es un requisito para poder deducir un gasto o acreditar un impuesto.

En caso de errores, el complemento de pago puede cancelarse, pero siempre debe ser sustituido por otro con los datos correctos.

Los nuevos cambios de un complemento de pago en la versión 2.0 son:

Existe un nuevo apartado o sección con el resumen de pagos, se incluyen los importes totales y los impuestos trasladados.

Hay nuevos campos que se deberán usar para identificar que los pagos de dicho comprobante son objeto de impuestos o no.

Accede al menú Factura electrónica, posteriormente da clic en Genera tu factura.

Captura los datos del comprobante (deben ser los mismos que en el CFDI original).

En Tipo de comprobante elige la opción P Pago.

En la sección de Comprobante, selecciona Facturas relacionadas y da clic en el botón Nuevo.

Ingresa el folio del CFDI original. Selecciona Agregar y después en Siguiente.

En la parte de Complementos verás la opción que dice Recepción de pagos, da clic en Nuevo. Llena la información que te solicita la pestaña de Pago. De acuerdo a la forma de pago que selecciones, serán los campos que debas llenar.

En el bloque que dice Documentos relacionados busca la opción Búsqueda por folio fiscal y da clic.

Escribe nuevamente el folio fiscal de la factura original y selecciona Buscar.

En el panel de registros busca el apartado Acciones y da clic y posteriormente elige Agregar seleccionados.

Aparecerá una tabla con la información del complemento. En la columna de Acciones, elige el icono que dice Editar

Llena los campos referentes a las parcialidades que recibiste y los campos con tu información, regresa a la pestaña de Pago y da clic en Agregar.

Para finalizar, sella el comprobante de la misma forma que lo haces al facturar (subiendo los archivos de tu e.firma).

Recuerda que existen sistemas de facturación actualizados con todas las normativas que implementa el SAT para poder realizar tus comprobantes digitales de forma más rápida y eficiente.

Ahora ya conoces las nuevas actualizaciones respecto a cómo debes cancelar un CFDI 4.0 y efectuar un complemento de pago versión 2.0. Recuerda que es importante mantenerse siempre informado sobre los cambios que implementa el SAT para poder cumplir correctamente con tus obligaciones fiscales.

En diciembre del 2022 el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF) emitió el documento Mejoras a las Normas de Información Financiera 2023, del cual presentamos el siguiente resumen.

El documento se divide en dos secciones, las cuales se integran como se muestra a continuación:

I. Mejoras a las NIF que generan cambios contables

a. NIF B-11, Disposición de activos de larga duración y operaciones discontinuadas b. NIF C-11, Capital contable Activos de larga duración mantenidos para distribuir a los propietarios c. NIF B-15, Conversión de monedas extranjeras Excepción para conversión a la moneda funcional

II. Mejoras a las NIF que no generan cambios contables

a. NIF B-10, Efectos de la inflación Niveles de inflación en un entorno inflacionario b. NIF C-2, Inversión en instrumentos financieros Valuación de una inversión en instrumentos financieros cuando el valor razonable es significativamente distinto del precio de la contraprestación c. NIF C-3, Cuentas por Cobrar Referencia a otras cuentas por cobrar y eliminación de referencias a cuentas por cobrar “comerciales” d. NIF C-4, Inventarios Precisiones en redacción e. NIF D-6, Capitalización del resultado integral de financiamiento Capitalización del costo de financiamiento en plantas productoras f. Varias normas particulares y Glosario Cambios consecuenciales por el nuevo Marco Conceptual de las NIF g. NIF A-1, Marco Conceptual de las Normas de Información Financiera 1. Precisiones diversas 2. Inclusión de nuevo apéndice “C”

Apéndice C, Información proporcionada por diferentes bases de valuación

De acuerdo con el documento del CINIF estos cambios obedecen al compromiso de los organismos emisores de normatividad contable nacional e internacional; y, en virtud de los constantes cambios de los negocios y su mayor complejidad, las NIF están en continuo proceso de evolución.

Las mejoras a las NIF no generan cambios contables

llegar. NIF B-10, Efectos de la Inflación El nivel de inflación en un entorno inflacionario b.NIF C-2, Inversión en Instrumentos Financieros Valoración cuando existe una diferencia material entre el valor razonable de una inversión en un instrumento financiero y el precio de la contraprestación C. NIF C-3, Cuentas por Cobrar Referencia a otras cuentas por cobrar y eliminar la referencia a cuentas por cobrar «comerciales» D. NIF C-4, acciones Redacción precisa y. NIF D-6, Capitalización de Resultados Financieros Consolidados Capitalización de costos de financiamiento de plantas productivas F. Algunas reglas especiales y glosario Cambios correspondientes provocados por el nuevo marco conceptual de NIF gramo. NIF A-1, Marco Conceptual de las Normas de Información Financiera

Diversa precisión

Inclusión del nuevo Apéndice «C»

Apéndice C, Información proporcionada por diferentes bases de valuación

De acuerdo con el documento del CINIF estos cambios obedecen al compromiso de los organismos emisores de normatividad contable nacional e internacional; y, en virtud de los constantes cambios de los negocios y su mayor complejidad, las NIF están en continuo proceso de evolución.

Se señala en el documento del CINIF que:

“Las Mejoras a las NIF 2023 se clasifican en dos secciones: a) Sección I. Son modificaciones a las NIF que, de acuerdo con la NIF B-1, Cambios contables y correcciones de errores, generan cambios contables en valuación, presentación o revelación en los estados financieros de las entidades; y b) Sección II. Son modificaciones a las NIF para hacer precisiones a las mismas, que ayudan a establecer un planteamiento normativo más claro y comprensible; por ser precisiones, no generan cambios contables en los estados financieros de las entidades.”

Estas mejoras a las NIF son aplicables a las entidades que emitan estados financieros en los términos de la NIF A-1 —Marco Conceptual de las Normas de Información Financiera, Capítulo 30, Objetivo de los estados financieros— y que se encuentren dentro del alcance de cada NIF modificada.

Te invitamos a revisar el documento en la siguiente dirección de internet NIF C-8, Activos intangibles (cinif.org.mx) para analizar con detalle cada una de las mejoras realizadas para su adecuada aplicación a los estados financieros correspondientes.

El ISR es uno de los impuestos más importantes del país, ya que representa una gran parte de los ingresos del Gobierno. Por esta razón, es fundamental aprender a calcular el ISR de manera correcta para cumplir de forma adecuada con las obligaciones fiscales.

QUe es el ISR

El Impuesto Sobre la Renta o ISR es un tributo federal que se aplica a las personas físicas y morales que obtienen ingresos en México. El ISR es un impuesto directo que grava la renta, el sueldo, el salario, los honorarios, las comisiones, las utilidades, las ventas, las rentas y otros ingresos. Se aplica sobre la base del ingreso gravable, que es la cantidad de ingresos que está sujeta a impuestos después de aplicar las deducciones y exenciones correspondientes.

El impuesto se calcula a través de una tabla de tarifas progresiva, que aumenta la tasa de impuesto a medida que aumenta la base gravable.

El ISR representa un parte importante de los ingresos fiscales que obtiene el gobierno que se utiliza para financiar programas y servicios públicos. Para los contribuyentes, el ISR es una obligación fiscal crucial que debe cumplirse de manera oportuna y precisa, a fin de evitar recargos, multas y otros problemas fiscales.

Salarios, honorarios; remuneraciones a miembros de consejos, administradores, comisarios y gerentes

Arrendamiento de inmuebles y muebles

Contratos de servicio turístico de tiempo compartido

Enajenación de acciones

Arrendamiento financiero

Regalías

Asistencia técnica y publicidad

Intereses

Premios

Actividades artísticas, deportivas o espectáculos públicos

Remanente distribuible de personas morales con fines no lucrativos

Dividendos, utilidades, remesas y ganancias distribuidas por personas morales

Venta de bienes inmuebles

Construcción de obras, instalación, mantenimiento o montaje en bienes inmuebles, inspección o supervisión y otros ingresos

El monto del ISR a pagar dependerá del tipo de ingreso y del monto total de los ingresos obtenidos durante el año.

¿Cómo se calcula el ISR para personas físicas?

El cálculo del ISR para personas físicas se basa en una tabla de tarifas progresivas que se actualiza anualmente en conformidad al artículo 152 de la Ley del Impuesto Sobre la Renta.

Para calcular el ISR a pagar, debes hacer lo siguiente:

Determina tu ingreso total mensual

Selecciona el porcentaje correspondiente de la tabla vigente del ISR de acuerdo a tus ingresos

A tus ingresos debes restar el límite inferior

Al resultado o base, tienes que aplicar la tasa ubicada en la tabla

Suma la cuota fija del SAT para obtener el ISR

Un ejemplo es el siguiente:

Ingreso total mensual: $15,000.00 pesos

A este, se resta límite inferior que corresponde: $13,381.48

$15,000.00 – $13,381.48 = $1,618.52

El porcentaje sobre excedente límite inferior es de: 21.36% = $345.72

Se suma la cuota fija: $1,417.12

Total a pagar de ISR = $1,762.84

Deducciones y exenciones en el cálculo del ISR para personas físicas

Además de la tabla de tarifas del ISR, existen deducciones y exenciones que pueden reducir la base gravable del impuesto. Esto disminuye el monto del ISR a pagar.

A continuación, se presentan algunas de las deducciones y exenciones más comunes en el cálculo del ISR para personas físicas:

Gastos médicos y dentales realizados por el contribuyente y sus dependientes económicos. La deducción aplica solo para gastos que no estén cubiertos por seguros o por el IMSS.

Gastos funerarios de familiares directos, como cónyuge, padres, hijos, abuelos y nietos

Colegiaturas pagadas por el contribuyente o por sus hijos para educación preescolar, primaria, secundaria, preparatoria, profesional técnico y licenciatura.

Donativos hechos a instituciones autorizadas por el SAT.

El aguinaldo está exento de impuestos hasta un monto equivalente a 30 días de salario mínimo general del área geográfica del contribuyente.

La prima vacacional está exenta de impuestos hasta un monto equivalente a 25% del salario percibido durante el periodo vacacional.

Aportaciones voluntarias al Afore

Para poder aplicar estas deducciones y exenciones, es necesario cumplir con ciertos requisitos y presentar la documentación correspondiente al momento de hacer la declaración anual de impuestos. Cabe señalar que las deducciones personales no deben exceder de cinco Unidades de Medida y Actualización (UMA) anuales o del 15% total de los ingresos.

¿Cómo se calcula el ISR para personas morales?

El ISR se calcula sobre la base de su utilidad fiscal, la cual se determina mediante la resta de los ingresos totales menos los costos y gastos deducibles correspondientes al ejercicio fiscal en cuestión.

Cabe señalar que las personas morales deben realizar de forma obligatoria pagos provisionales mensuales a cuenta del impuesto anual, los cuales pueden ser acreditados para conocer el impuesto que se debe pagar en la declaración anual.

La declaración se presenta con el formato 18 en el Servicio de Declaraciones y Pagos en el portal del Servicio de Administración y Tributaria (SAT).

Es importante mencionar que la legislación fiscal en México está sujeta a cambios frecuentes y es necesario estar al tanto de las actualizaciones y modificaciones que se realicen en materia de impuestos.

¿Qué gastos pueden deducir del ISR las personas morales?

Las personas morales pueden deducir del ISR algunos gastos necesarios y relacionados con la generación de sus ingresos, siempre y cuando cumplan con ciertos requisitos y formalidades fiscales, por ejemplo:

Costos directos de producción y venta de bienes y servicios.

Gastos de administración y operación, como sueldos, salarios, renta de inmuebles, servicios públicos, entre otros.

Intereses y cargos financieros derivados de préstamos y financiamientos utilizados para la operación del negocio.

Depreciación y amortización de activos fijos necesarios para la operación del negocio.

Pérdidas fiscales de años anteriores que se pueden deducir en el ejercicio fiscal actual.

Donativos y donaciones hechas a instituciones autorizadas por el SAT.

Es valioso mencionar que existen ciertos límites y restricciones para la deducción de algunos gastos, por lo que se recomienda consultar la legislación fiscal vigente y contar con asesoría profesional en la materia. Además, es necesario contar con la documentación y comprobantes necesarios para sustentar la deducción de cada gasto.

¿Cómo se puede pagar el ISR?

El SAT establece que el pago de impuestos federales como el ISR debe hacerse en las entidades bancarias autorizadas por medio de un Depósito Referenciado.

Para poder hacer el pago es necesario contar con el Acuse de Recibo de la declaración presentada, el cual cuenta con una Línea de Captura que indica el Importe total a pagar y la fecha de vigencia. El pago puede hacerse en el banco de forma presencial o a través de la banca en línea por medio de transferencia electrónica de fondos.

Recuerda que el cumplimiento de las obligaciones fiscales es una responsabilidad de todos los ciudadanos. En Siigo|Aspel contamos con todos los recursos que necesitas para llevar tu contabilidad de manera más fácil y a cumplir con tus responsabilidades tributarias de forma adecuada.

Tercerizar el manejo de la contabilidad del negocio es una decisión muy importante, que puede traer grandes beneficios para el dueño en términos de foco y estrategia.

Sin embargo, contratar los servicios de un contador independiente o de un despacho no significa desentenderse totalmente de la responsabilidad del orden contable y administrativo de la empresa.

Conoce cuáles son las ventajas del outsourcing contable y qué puntos debes considerar al tomar esta decisión.

La decisión de tercerizar un proceso del negocio puede tomarse desde el inicio de la operación, o cuando está creciendo de manera acelerada y el dueño ya no puede hacerse cargo de tantas tareas. También cuando hace falta conocimiento específico sobre determinado tema, o cuando se trata de áreas que no forman parte de la esencia de la empresa. Y una de ellas es la contabilidad.

Sin embargo, muchos emprendedores y empresarios tienen temor de compartir información confidencial con terceros. O creen que no vale la pena pagar todos los meses los honorarios por este tipo de servicios. Por eso vale la pena analizar cuáles son las ventajas y “desventajas” de tercerizar la contabilidad del negocio. Quizá, en esta etapa de tu emprendimiento es algo que vienes preguntándote desde algún tiempo, y acá estamos como siempre para darte las respuestas que necesitas.

Las tres ventajas más importantes

#1. El foco en la generación de valor

Contratar los servicios de un contador independiente o de un despacho tiene muchos beneficios. Y uno de los más importantes es que vas a poder delegar tareas como las presentaciones mensuales y anuales de impuestos, el cálculo de la nómina, la cancelación y generación de nuevas facturas, y trámites como obtener un certificado de e.firma o una constancia de situación fiscal.

Muchos emprendedores y empresarios caen en el error de ver la tercerización como un gasto. Y no como una inversión que les permite aprovechar mejor no solo su tiempo, sino también el de sus empleados, y concentrarse en mejorar sus productos o servicios.

Al pagar una iguala mensual, se puede contratar un servicio contable a la medida de las necesidades de la empresa.

#2. El ahorro en costos

A medida que el negocio crece, se vuelve más difícil que un emprendedor pueda mantener un régimen fiscal simple y pueda resolver solo tareas como la facturación de todos los gastos del negocio o la declaración mensual de impuestos. Entonces, solo quedan dos opciones: o contratar a un contador interno, o a varios, o tercerizar ese servicio a través de un despacho.

En el caso de un equipo interno, no solo hay que pensar en los pagos de la nómina, o la inversión en un software de contabilidad electrónica, sino también en el costo de un espacio de oficina y los cursos de actualización y capacitación, para mantener al personal al tanto de los últimos cambios fiscales.

En cambio, al pagar una iguala mensual, se puede contratar un servicio contable a la medida de las necesidades de la empresa. Y esto tiene un impacto positivo en los costos operativos y en la disponibilidad de efectivo para invertir en otras áreas.

#3. El apoyo de profesionales con experiencia

Si contratas a un buen contador, con conocimientos, experiencia y compromiso con sus clientes, no solo vas a poder asegurar que tu contabilidad está ordenada, que la empresa está al día con los impuestos y que tu contabilidad respeta las nuevas regulaciones y requerimientos.

También vas a poder tener acceso a orientación y consejos de estrategia fiscal, para tomar mejores decisiones sobre el uso de los recursos del negocio, hacer mejores compras y generar ahorros.

Puntos a considerar

#1. La pérdida del control absoluto

En toda decisión de negocios, siempre hay puntos a considerar que pueden hacernos sentir inseguros. Y en el caso de la tercerización de la contabilidad, uno de ellos es compartir documentos contables y financieros, información a veces confidencial y el control sobre determinadas funciones, como el pago de la nómina.

Por eso es importante que contrates a un profesional confiable, que tenga buenas recomendaciones de otros emprendedores y que te demuestre su profesionalismo desde el inicio. Así que no tomes una decisión solo por el costo de los servicios que te ofrezcan.

#2. La necesidad de mantener una comunicación constante

Aunque tercerices la contabilidad, no puedes desentenderte del todo de algunas tareas básicas. Por ejemplo, hay emprendedores que controlan personalmente que cada mes se haga el pago de los impuestos correspondientes, y hasta se encargan de pedir la línea de captura y hacer los pagos a través de la cuenta bancaria de la empresa.

Además, recuerda que la tarea de un contador va más allá del cálculo de impuestos, y que una de sus funciones es trabajar en la estrategia fiscal del negocio y ayudarte a tomar mejores decisiones. Así que vas a tener que reunirte con él de manera periódica y mantener una comunicación fluida.

#3. El buen uso de la tecnología

Por último, para que un contador pueda hacer bien su trabajo hay que mantener una administración ordenada del negocio y entregarle cada mes documentos que cumplan con todos los requisitos de la autoridad fiscal de cada país.

Por ejemplo, en el caso de México hay que generar Comprobantes Fiscales Digitales por Internet (CFDIs) en su versión 4.0, y contar por lo tanto con una plataforma de facturación actualizada link a Aspel Factura y, en el caso de tiendas físicas, con sistemas de caja eficientes.

La buena noticia es que hoy existen muchas opciones tecnológicas para los negocios pequeños y medianos, accesibles y fáciles de implementar, y que pueden adaptarse a sus necesidades según la etapa de crecimiento en la que se encuentran.

La fracción V del artículo 5 de la Ley del Impuesto al Valor Agregado (IVA), establece en relación con el acreditamiento, que cuando se esté obligado al pago del IVA o cuando sea aplicable la tasa de 0%, sólo por una parte de las actividades que realice el contribuyente, se estará a lo siguiente:

Cuando el contribuyente utilice indistintamente bienes diferentes a las inversiones a que se refiere la Ley del Impuesto sobre la Renta (ISR), servicios o el uso o goce temporal de bienes, para realizar las actividades por las que se deba pagar el IVA, para realizar actividades a las que conforme esta Ley les sea aplicable la tasa de 0%, para realizar las actividades por las que no se deba pagar el impuesto que establece esta Ley, incluyendo aquéllas actos o actividades no objeto del impuesto, el acreditamiento procederá únicamente en la proporción en la que el valor de las actividades por las que deba pagarse el IVA o a las que se aplique la tasa de 0%, represente en el valor total de las actividades mencionadas que el contribuyente realice en el mes de que se trate, incluyendo los actos o actividades no objeto del impuesto, y

Tratándose de las inversiones a que se refiere la Ley del ISR, el IVA que le haya sido trasladado al contribuyente en su adquisición o el pagado en su importación será acreditable considerando el destino habitual que dichas inversiones tengan para realizar las actividades por las que se deba o no pagar el impuesto establecido en esta Ley, incluyendo aquéllos actos o actividades no objeto del impuesto, o a las que se les aplique la tasa de 0%, debiendo efectuar el ajuste que proceda cuando se altere el destino mencionado. Para tales efectos se procederá en la forma siguiente:

Cuando el contribuyente utilice las inversiones indistintamente para realizar tanto actividades por las que se deba pagar el IVA o les sea aplicable la tasa de 0%, así como para actividades por las que no esté obligado al pago del impuesto que establece esta Ley, incluyendo los actos o actividades no objeto del impuesto, el IVA trasladado al contribuyente o el pagado en la importación, será acreditable en la proporción en la que el valor de las actividades por las que deba pagarse el IVA o se aplique la tasa de 0%, represente en el valor total de las actividades mencionadas, incluyendo los actos o actividades no objeto del impuesto, que el contribuyente realice en el mes de que se trate debiendo, en su caso, aplicar el ajuste a que se refiere el artículo 5o.-A de esta Ley.

Por último, considerar que cuando no se puede acreditar el monto total del IVA trasladado en gastos o inversiones realizados para realizar actos o actividades al 0%, por las que no se esté obligado al pago del IVA o sean no objeto del IVA, se podría deducir para efectos del ISR ese IVA que haya pagado y no se haya podido acreditar, en términos del artículo 28, fracción XV, de la Ley del ISR.

Como contador seguramente sabes que, a medida que el mundo cambia, surgen nuevos desafíos en el ejercicio de tu profesión. La pandemia del COVID-19 aumentó la necesidad de dominar las herramientas tecnológicas, conocer a fondo a los clientes y fortalecer los valores personales y profesionales. Con estos nuevos retos es fundamental saber qué es un contador 4.0 y averiguar si estás cerca de convertirte en uno. Acompáñanos y descubre qué te falta para seguir creciendo como profesional.

¿Qué es un contador 4.0?

Este término hace referencia a las cualidades que debe tener un asesor contable en la actualidad, con el fin de adaptarse a los cambios y retos de la sociedad. El concepto está inspirado en la denominada cuarta revolución industrial, en la cual las innovaciones tecnológicas han generado transformaciones importantes en el ámbito empresarial como, por ejemplo:

La automatización de procesos productivos.

Facilidad en el acceso a nuevos mercados.

La posibilidad de compartir información en tiempo real y desde cualquier lugar.

Una mayor integración entre lo físico y lo virtual.

En el contexto descrito anteriormente, es necesario que desarrolles un nuevo perfil como contador 4.0, que te ayude a evolucionar y a destacarte entre tus colegas; que te permita ver la automatización de procesos como una ventaja y no como una amenaza; y que te facilite resolver las necesidades de quienes necesitan de la contabilidad para mejorar sus finanzas.

Veamos en detalle las 5cualidades que caracterizan a un contador 4.0:

1. Habilidad en el uso de la tecnología

Como contador 4.0, debes estar en la capacidad de utilizar la tecnología para el procesamiento más eficiente de la información, ahorrando tiempo y agilizando la entrega de reportes financieros.

Esto implica reducir las tareas que haces de forma manual, disminuir al mínimo los errores y enfocarte en el análisis de los datos procesados. Lo más seguro es que para lograr este salto tecnológico, necesites realizar tu labor por medio de un software contable.

2. Actualización constante

Para ser un contador de nueva generación, el interés por ampliar tus conocimientos debe ser permanente. Para lograrlo te recomendamos:

Elegir por lo menos un área de la profesión contable para profundizar y especializarte.

Mantenerte al día con lo último en normas nacionales e internacionales de contabilidad, legislación tributaria y políticas financieras.

Y, por supuesto, para ser un contador 4.0 la capacitación en el manejo de herramientas digitales es una labor obligatoria.

Como contador 4.0 es fundamental que desarrolles y pongas en práctica un pensamiento crítico, que te permita orientar a tus clientes en la toma de decisiones acertadas. Recuerda que muchas de tus tareas operativas ahora las puedes completar más fácil y rápidamente gracias a la tecnología; así que aprovecha el tiempo libre que esto te deja y fortalece las habilidades que te harán brillar como asesor contable.

4. Capacidad de adaptación

El reto de desarrollar un perfil como contador 4.0 no es fácil, pero gran parte de tu éxito va a depender de la actitud con que asumas el desafío. Adaptarte a este nuevo escenario implica ser flexible ante las demandas de tus clientes, tener una disposición permanente para aprender y ser paciente si no ves resultados inmediatos.

5. Desarrollo de valores personales y profesionales

La contabilidad ha necesitado siempre de profesionales con valores éticos intachables, pero ahora, con la cuarta revolución industrial, esto es todavía más importante. Hoy en día la información se comparte y procesa de forma más ágil y sencilla, por eso tu reto es garantizar que se utilice con integridad y para el beneficio de todos.

Como contador 4.0, te invitamos a trabajar en valores como:

Objetividad

Honestidad

Compromiso

Empatía

Justicia

Prudencia

Estas son las principales cualidades de un contador 4.0. Como lo puedes observar, no se trata solamente de poseer una gran cantidad de conocimientos y ser hábil en el manejo de herramientas tecnológicas. Además, es necesario que tengas claro qué vas a hacer con la información que analizas y que comprendascómo tu labor impacta la vida de quienes contratan tus servicios.

Test: ¿Eres un contador 4.0?

Ahora que ya tienes claro qué es un contador 4.0, llegó el momento de averiguar si ya eres uno o si te faltan algunos pasos para cumplir con el perfil. Por cada pregunta, elige la respuesta con la que más te identificas.

1. ¿Qué herramientas usas para procesar la información contable de tus clientes?A. Documentos impresos y programas como Excel.B. Un software contable instalado en tu computadora.C. Un software que funciona en la web y al que accedes desde cualquier dispositivo con Internet.

2. ¿Sabes cómo funciona un software contable?A. No, no lo sé.B. Sí sé cómo funciona, pero nunca he usado uno.C. Sí, de hecho utilizo uno para llevar a cabo mi labor.

3. Antes de leer este artículo, ¿conocías los términos contador 4.0 y cuarta revolución industrial?A. No los conocía.B. Había escuchado hablar de ellos, pero no sabía en detalle qué significaban.C. Sí los conocía. Incluso, había leído e investigado sobre el tema.

4. ¿Qué opinas de los documentos electrónicos (factura electrónica y nómina electrónica) que se están implementando de manera obligatoria en Colombia?A. Me parecen innecesarios y creo que dificultan mi labor como contador.B. Considero que son una buena herramienta, aunque no han cambiado mucho mi trabajo.C. Creo que son un gran avance y han beneficiado a la profesión contable.

5. ¿Conoces el significado de los siguientes términos: IoT, Nube, Big Data y blockchain?A. No conozco el significado de ninguno.B. Sé la definición de por lo menos dos de ellos.C. Conozco el significado de todos.

6. Cuando buscas en qué capacitarte, te enfocas en:A. Conocimientos básicos de la profesión contable (como impuestos, normas de contabilidad y reportes financieros).B. Herramientas tecnológicas para contadores.C. Todas las anteriores.

7. En los informes que entregas a tus clientes, ¿qué tan común es que incluyas análisis y recomendaciones para la toma de decisiones?A. Nada común.B. Lo hago en algunas ocasiones.C. Lo hago siempre.

8. ¿Qué va a pasar con la profesión contable si continúa el avance acelerado de la tecnología?A. Nuestra profesión se verá perjudicada y puede llegar a desaparecer.B. Afrontaremos muchos retos, pero nuestra profesión va a seguir vigente.C. Los beneficios serán enormes y nuestra profesión va a evolucionar hacia algo mejor.

8. ¿Qué va a pasar con la profesión contable si continúa el avance acelerado de la tecnología?

A. Nuestra profesión se verá perjudicada y puede llegar a desaparecer. B. Afrontaremos muchos retos, pero nuestra profesión va a seguir vigente. C. Los beneficios serán enormes y nuestra profesión va a evolucionar hacia algo mejor.

Resultados del test

Si la mayoría de tus respuestas fueron A

Aún te falta dar pasos fundamentales para convertirte en un contador 4.0. No estás muy familiarizado con la tecnología reciente, diseñada especialmente para facilitar y potenciar la profesión contable. Es más, le temes un poco porque crees que estas herramientas podrían restarle importancia a lo que haces.

¡No le temas al cambio! La transformación digital no se va a detener y tú tampoco debes hacerlo. Si te sigues enfocando en labores manuales y el cálculo de cifras desprovistas de análisis, va a ser muy difícil que te mantengas vigente.

Si la mayoría de tus respuestas fueron B

Vas por buen camino. Si bien todavía te falta conocer y aplicar las herramientas digitales disponibles, tienes motivación, curiosidad y capacidad de adaptación. Sabes que la cuarta revolución industrial es un reto complejo de afrontar, pero confías en que tu compromiso y tus capacidades te ayudarán a seguir adelante.

Si la mayoría de tus respuestas fueron C

¡Felicitaciones, eres un contador 4.0! Consideras que las herramientas digitales son tus aliadas, porque te permiten poner en práctica nuevas habilidades y hacen tu labor más eficiente. Eres el preferido de tus clientes porque los ayudas a orientarse y a tomar acciones estratégicas para aumentar su rentabilidad. Sigue así, tú mejor que nadie sabes que la tecnología seguirá avanzando y es mejor estar preparado para sacarle el máximo provecho.

Únete a la revolución tecnológica con un software contable en la nube

Una de las herramientas que más ha contribuido a modernizar la profesión contable, son los software en la nube como el de Siigo. Un sistema que te permite poner en práctica, de forma ágil y sencilla, la automatización y digitalización que caracterizan a la cuarta revolución industrial.

Con el software en la nube de Siigo puedes acceder a tu información en cualquier momento y lugar. Esta solución tecnológica también te permite ahorrar tiempo, asesorar más clientes y enfocarte en brindar el análisis y las propuestas estratégicas que tanto necesitan las empresas para crecer.

Así que ya lo sabes: no importa en qué etapa del proceso estés para convertirte en un contador 4.0. Tener un software contable en la nube como Siigo es un paso fundamental para garantizar tu éxito.