Como empleador, debes validar el Registro Federal de Contribuyentes de tus trabajadores (asalariados) para identificar quiénes están inscritos y a quiénes debes dar de alta en el RFC a través del servicio de Inscripción con CURP. El trámite lo puedes hacer en nuestros puntos de atención: Portal de internet del SAT. Salas de internet de las oficinas del SAT.

Paso 1 Genera el archivo con terminación txt de conformidad con las características y especificaciones técnicas del esquema establecido para estos efectos (anexo 1).

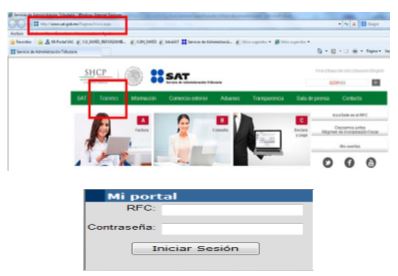

Paso 2 Ingresa a sat.gob.mx y selecciona la sección Trámites y, en Mi portal, registra tu RFC y contraseña.

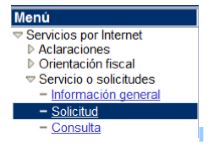

Paso 3 En el Menú selecciona Servicio o Solicitud y, después, Solicitud.

Paso 4 Captura los siguientes datos y adjunta el archivo generado.

Paso 5 Envía tu solicitud y obtén el acuse de recepción.

Puedes consultar posteriormente el resultado de la validación en Mi portal.

Proceso de inscripción

Si como resultado de la validación tienes trabajadores no inscritos en el RFC, para registrarlos ten a la mano los siguientes datos:

Nombre del empleado. CURP o copia del acta de nacimiento. Domicilio fiscal.

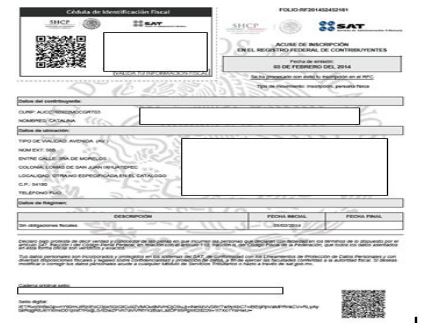

El trámite se realiza por internet y, al concluirlo, la aplicación emite un acuse por la inscripción en el Registro Federal de Contribuyentes, y una constancia de situación fiscal que debes imprimir para entregar a los interesados como comprobante de haber realizado el trámite.

A continuación se detalla paso a paso el proceso:

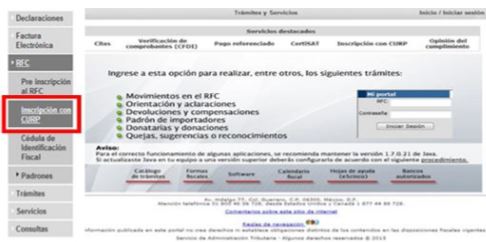

1. Ingresa en la sección Trámites de sat.gob.mx.

2. Selecciona la opción de Inscripción con CURP.

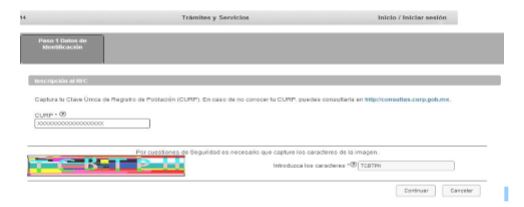

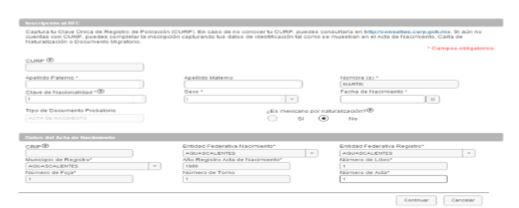

3. Captura la CURP de tu trabajador y, posteriormente, los caracteres distorsionados que la aplicación solicita (captcha); da clic en Continuar.

4. Después se muestra la pantalla siguiente.

Si una CURP tiene inconsistencias captura los datos del acta de nacimiento y da clic en Continuar.

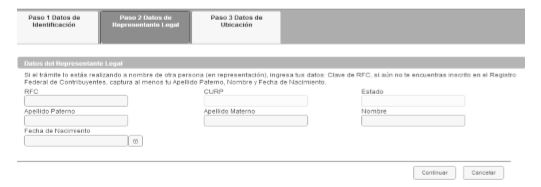

5. La sección Representante legal no es obligatoria; da clic en Continuar.

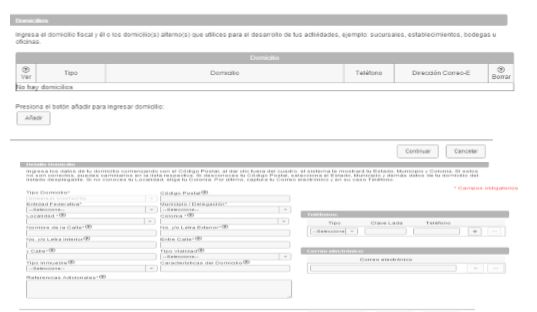

6. Captura los datos del domicilio conforme lo solicita la aplicación; da clic en el botón Añadir. Una vez capturados, da clic en el botón Continuar.

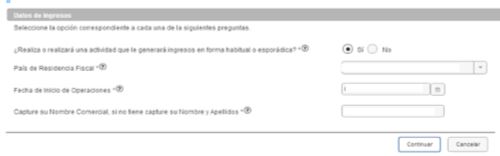

7. En la pregunta “¿Realiza o realizará una actividad que le generará ingresos en forma habitual o esporádica?”, responde Sí y captura la fecha de inicio de operaciones; da clic en Continuar.

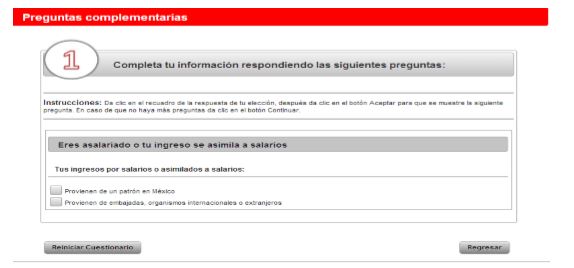

8. Al ingresar al Cuestionario de asignación de obligaciones toma la siguiente ruta:

Selecciona el tipo de ingreso de tu trabajor (Eres asalariado o tu ingreso se asimila a salarios).

Indica si los ingresos provienen de un patrón en México o de una embajada u organismo internacional o extranjero.

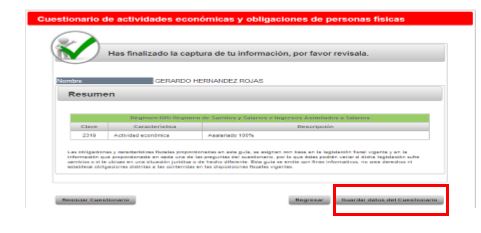

La aplicación muestra las características fiscales asignadas según tus respuestas, es decir, el régimen fiscal que le corresponde a tu trabajador. Da clic en Guardar datos del cuestionario.

¡Importante!

Revisa el Aviso de Inscripción en el Registro Federal de Contribuyentes y, en caso de existir alguna inconsistencia en los datos o las respuestas, da clic en Cancelar para regresar a la pantalla de captura con la finalidad de corregir. Si los datos están correctos, da clic en Aceptar y Confirmar, imprime el aviso y da clic en Aceptar a fin de que se muestre el acuse de la inscripción en el Registro Federal de Contribuyentes.

Por último, se muestra el acuse de inscripción en el Registro Federal de Contribuyentes con Cédula de Identificación Fiscal.

Esquema para entregar la información para solicitar la validación del RFC

Características que deben incluir tanto los dispositivos de almacenamiento como la información que se presente:

1. Disco compacto, cuyas etiquetas externas expongan cuando menos los siguientes datos: ● RFC del contribuyente. ● Nombre, denominación o razón social. ● Número de discos que se presentan.

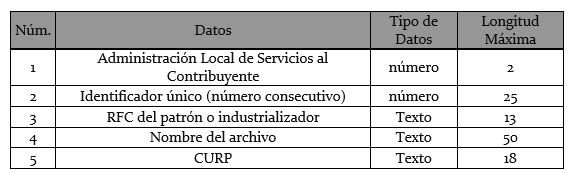

2. La información del archivo debe ir sin tabuladores. 3. Únicamente mayúsculas. 4. El archivo debe utilizar como formato el código estándar americano para intercambio de información (ASCII). 5. El nombre del archivo se compone del RFC del patrón o industrializador, y la fecha en la que se presenta y consecutivo. Ejemplo. XXXAAMMDDXXXX_18032014_1.txt. 6. La información de los archivos debe incluir cinco campos delimitados por plecas (|), de acuerdo con lo siguiente:

● Primera columna. Número de identificación de la Administración Local de Servicios al Contribuyente en la que presenta el servicio. ● Segunda columna. Identificador único (número consecutivo). ● Tercera columna. RFC del patrón o industrializador a 12 o 13 posiciones. ● Cuarta columna. Nombre del archivo, que se corresponda con la etiqueta del archivo. ● Quinta columna. Clave Única de Registro de Población (CURP) a 18 posiciones del contribuyente.

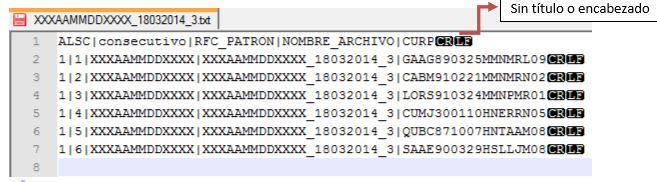

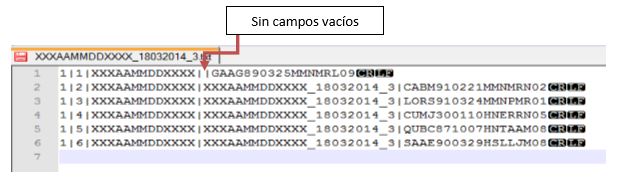

7. Las columnas no deben tener títulos o encabezados ni campos vacíos.

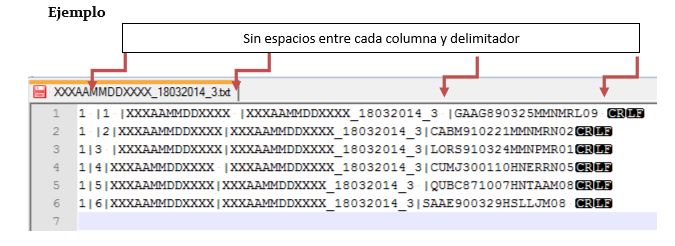

Ejemplos:

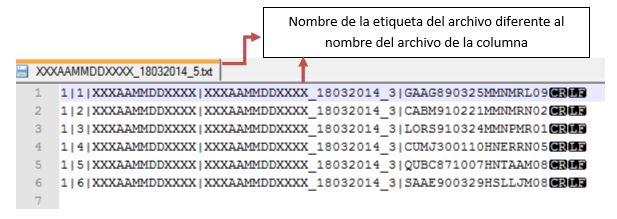

Nombre de la etiqueta del archivo diferente al nombre de archivo de la columna (erróneo)

Título (erróneo)

Campos vacíos (erróneo)

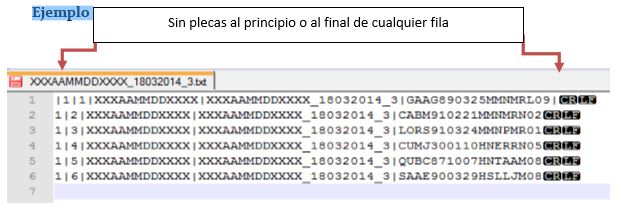

8. El archivo no debe tener plecas (|) al principio o al final de la fila

9. La información del archivo no debe tener espacios en ningún campo.

10. En el último registro se debe dar un salto de línea (enter).

11. El nombre del archivo debe ser único por día; es decir, si un patrón o industrializador presenta tres veces el servicio de validación de RFC el mismo día, el nombre de cada archivo debe ser distinto por el consecutivo.

Ejemplo:

Solicitud 1. XXXAAMMDDXXXX_18032014_1.txt Solicitud 2. XXXAAMMDDXXXX_18032014_2.txt Solicitud 3. XXXAAMMDDXXXX_18032014_3.txt

Verifica en la tabla que se encuentra al final el número de identificación de la Administración Local de Servicios al Contribuyente donde presentarás el servicio de validación de RFC.

Sin

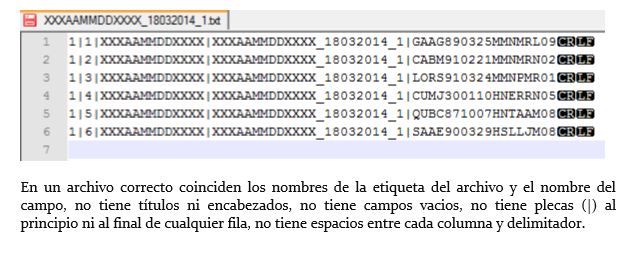

Ejemplo de un archivo correcto para la solicitud de validación del RFC:

Solicitud de RFC a la Administración Local de Servicios al Contribuyente de Celaya.

– Número de identificación de la local. – Identificador único (número consecutivo). – RFC del patrón o industrializador a 12 o 13 posiciones. – Nombre del archivo correspondiente a la etiqueta del archivo. – CURP a 18 posiciones. – Enter al finalizar la captura del último registro (salto de línea).

siguenos :Facebook