La factura electrónica con complemento Carta Porte entró en vigor el 1 de enero de 2022. No obstante, en razón de un gradual proceso de incorporación por parte de algunos usuarios, el Servicio de Administración Tributaria (SAT) informa que el periodo de transición para emitirla sin sanciones se extenderá hasta el 30 de septiembre de 2022.

Mientras tanto, el SAT agradece a los más de 57 mil contribuyentes que a la fecha ya emiten sus facturas electrónicas con el complemento Carta Porte, el cual consiste en la digitalización de la información relacionada con el traslado de bienes y mercancías en todo el territorio nacional, en cualquier modo de transporte.

Para consultar el listado completo de contribuyentes que han emitido facturas electrónicas con el complemento Carta Porte durante los meses de enero y febrero de 2022, pueden ingresar al minisitio:

Para facilitar la facturación electrónica con el complemento Carta Porte sin contratar a terceras personas, a partir del 1 de enero de 2022 el SAT puso a disposición de los contribuyentes de manera gratuita las herramientas para la facturaciónelectrónica en las siguientes direcciones:

Todas estas empresas ahora se suman a la lucha contra la competencia desleal de quienes se encuentran en la economía informal o recurren al contrabando, provocando pérdidas económicas y, en ocasiones, el cierre de empresas que cumplen con todas sus obligaciones y el correcto pago de sus contribuciones.

A continuación, se presenta el listado de algunos de los contribuyentes que ya emiten facturas electrónicas con el complemento Carta Porte, y que se pueden consultar en la lista antes mencionada:

Traslado de valores:

COMPAÑÍA MEXICANA DE TRASLADO DE VALORES

REGIO TRANSLADOS

SEGURITEC TRANSPORTE DE VALORES

SEPSA

SERVICIO PANAMERICANO DE PROTECCIÓN

TECNOVAL DE MÉXICO

TRANSPORTES BLINDADOS TAMEME

Mensajería:

DHL EXPRESS MÉXICO

FEDERAL EXPRESS HOLDINGS (MÉXICO) Y COMPAÑÍA

MU TEAM MX

OPERADORA DE SERVICIOS PAQUETEXPRESS

PAQUETEEXPRESS

SERVICIOS DE ENTREGA DE PAQUETERÍA

SERVICIOS DE PAQUETERÍA Y ENVÍOS FLECHA AMARILLA

UNITED PARCEL SERVICE DE MEXICO (UPS)

Servicios integrales de logística:

AGENCIA ADUANAL DEL VALLE SURESTE

CONSOLIDACIÓN LOGÍSTICA E INMOBILIARIA

PUNTO A PUNTO T2

Distribuidores a punto de venta:

BACHOCO

BARCEL

BEBIDAS PURIFICADAS

BIMBO

CADENA COMERCIAL OXXO

CEMEX CONCRETOS

CERVECERÍA CUAUHTÉMOC MOCTEZUMA

COMERCIALIZADORA DE LÁCTEOS Y DERIVADOS

CONSERVAS LA COSTEÑA

COPPEL

DICONSA

DISTRIBUIDORA ARCA CONTINENTAL (COCA-COLA)

EL PALACIO DE HIERRO

GANADORES PRODUCTORES DE LECHE PURA

GAS EXPRESS NIETO

LIVERPOOL

NADRO

OFFICE DEPOT DE MÉXICO

PEMEX EXPLORACIÓN Y PRODUCCIÓN

PEMEX LOGÍSTICA

PEMEX TRANSFORMACIÓN INDUSTRIAL

TONY TIENDAS

YAKULT

Transportes de carga:

AUTOTRANSPORTES DE CARGA TRESGUERRAS

DISTRIBUIDORA Y TRANSPORTADORA DEL PACÍFICO

GENERAL CARRIERS DE MÉXICO

IMPULSORA DE TRANSPORTES MEXICANOS

PAQMEX

RED EXPRESS

TRANSPORTES CASTORES DE BAJA CALIFORNIA

TRANSPORTES MONTERREY

TRANSPORTES Y ENVÍOS ESTRELLA

TUM TRANSPORTISTAS UNIDOS MEXICANOS DIVISIÓN NORTE

Hoy anunciamos cambios en los precios comerciales de Microsoft 365; se trata de la primera actualización sustancial de los precios desde la presentación de Office 365, hace una década. Los precios actualizados reflejan el valor cada vez mayor que hemos ido ofreciendo a los clientes durante los últimos diez años. Nos gustaría hablar de algunas de las innovaciones en tres áreas clave —comunicación y colaboración, seguridad y cumplimiento, e IA y automatización— que hemos llevado a cabo durante la última década. También nos gustaría mencionar las funcionalidades de audioconferencia que anunciamos hoy.

Una década de innovación continua

Desde la presentación de Office 365, hace una década, el servicio ha crecido hasta alcanzar los 300 millones de puestos de pago en el ámbito comercial. Durante este tiempo, no hemos parado de reinvertir en él para adaptarnos a los cambios en las necesidades de los clientes. Hace cuatro años, presentamos Microsoft 365, un servicio diseñado para reunir lo mejor de Office, Windows y Enterprise Mobility + Security (EMS). Por aquel entonces, también presentamos Microsoft Teams, la única solución integrada con la que se puede chatear, llamar, colaborar y automatizar procesos empresariales sin detener el flujo de trabajo.

De hecho, desde la presentación de Microsoft 365, agregamos 24 aplicaciones1 a los conjuntos de aplicaciones que ofrecemos —Microsoft Teams, Power Apps, Power BI, Power Automate, Stream, Planner, Visio, OneDrive, Yammer y Whiteboard— y publicamos más de 1400 características y funcionalidades nuevas en tres áreas principales.

1. Comunicación y colaboración Microsoft Teams es el nuevo front-end en lo que a trabajo, día a día y aprendizaje se refiere para más de 250 millones de usuarios activos mensuales. En 2017, presentamos Teams, la única solución integrada con la que se puede chatear, llamar, colaborar y automatizar procesos empresariales sin detener el flujo de trabajo y que incluye toda la potencia de las aplicaciones de Office. Solo en 2020, publicamos más de 300 funcionalidades nuevas, como el Modo conferencia, los efectos de fondo, la vista galería grande, la petición de intervención, reacciones en vivo, las salas para sesión de subgrupo, los subtítulos en vivo con atribución de la persona que interviene y los componentes de Fluid, por poner algunos ejemplos.

Creamos una categoría de aplicaciones de colaboración en Teams. Estas aplicaciones ayudan a usuarios y organizaciones a trabajar en un modelo híbrido, ya que incluyen integraciones exhaustivas con Power Platform, Whiteboard, Lists, Planner, Shifts, Forms y SharePoint. Empresas como Adobe, Atlassian, Salesforce, SAP, ServiceNow y Workday han desarrollado aplicaciones que se integran por completo en Teams. Esto permite incorporar los procesos y las funciones empresariales directamente en el flujo de trabajo.

Por otro lado, seguimos innovando en cuanto a colaboración, ya sea en tiempo real o asincrónica. Llevamos la colaboración en tiempo real a las aplicaciones de escritorio de Word, Excel y PowerPoint. Además, un conjunto cada vez mayor de funcionalidades, como las @menciones, la asignación de tareas, los comentarios modernos y el autoguardado, permitieron simplificar la experiencia de colaboración. También agregamos y ampliamos el almacenamiento en la nube de OneDrive y los buzones de Exchange Online.

2. Seguridad y cumplimiento El mundo de la ciberseguridad es más complejo que nunca. Teniendo en cuenta el volumen, la sofisticación y la escala cada vez mayores de los ciberataques, la seguridad y el cumplimiento son prioritarios para cualquier organización. Desde la presentación de Microsoft 365, hemos incorporado nuevas funcionalidades de reducción de la superficie expuesta a ataques para ayudar a las organizaciones a defenderse del ransomware y otros ataques. Entre estas nuevas funcionalidades están la prevención de pérdida de datos (DLP) para el correo y los documentos, las etiquetas de confidencialidad y el cifrado de mensajes, que ayuda a evitar que los datos importantes salgan de la organización. Asimismo, incorporamos funcionalidades de cumplimiento potentes con las que las organizaciones pueden reducir los riesgos y dar repuesta al nivel de exigencia en cuanto a requisitos normativos, que va aumentando con el tiempo. Son, entre otras, la búsqueda de contenido, la exhibición de documentos electrónicos y la suspensión por litigio en procesos principales. La administración de dispositivos móviles (MDM) integrada y otras herramientas de administración, como Microsoft Endpoint Manager, ayudan a los administradores a desarrollar sistemas de trabajo con recursos en remoto o que siguen un modelo híbrido.

3. IA y automatización Durante la última década, sumamos funcionalidades de IA a nuestras aplicaciones de productividad y colaboración con el objetivo de que todo el mundo pueda trabajar mejor. En Microsoft 365, realizamos innovaciones con tecnología de IA para ayudar a los usuarios a escribir, diseñar y presentar contenido mejor. La IA con tecnología de nube ahora es capaz de crear automáticamente mapas, gráficos y tablas en Excel, además de ordenar el correo y eliminar los correos del filtro Otros correos de Outlook. Asimismo, la traducción, los subtítulos y la transcripción en tiempo real con tecnología de IA hacen que colaborar y comunicarse sean procesos más accesibles e interesantes para todos.

Ampliación de las funcionalidades de audioconferencia

Precisamente hoy, anunciamos que incorporaremos funcionalidades de marcado ilimitado en las reuniones de Microsoft Teams como parte de los conjuntos de aplicaciones empresariales, comerciales, de primera línea y gubernamentales que ofrecemos. Lo haremos a lo largo de los próximos meses. Ahora que la conectividad a la nube crece, está claro que los usuarios se unen a reuniones de Teams cuando no están en casa o en el trabajo, o con una conexión a Internet deficiente. Llegamos a la conclusión de que el marcado, que actualmente forma parte de Microsoft 365 E5 y Office 365 E5, es una parte importante de la experiencia completa de Teams. El marcado ilimitado, disponible bajo suscripción en más de 70 países y con asistencia interactiva en 44 idiomas y dialectos, ofrece tranquilidad a los usuarios, ya que estos saben que podrán unirse a reuniones de Microsoft Teams desde prácticamente cualquier dispositivo estén donde estén.

Nuevos retos

Ahora que responsables empresariales de todo el mundo buscan herramientas con las que los empleados puedan trabajar de forma más flexible en un sistema híbrido, es evidente que todas las organizaciones necesitan desarrollar un nuevo modelo de funcionamiento para el personal, los espacios y los procesos. Nos comprometemos a seguir ampliando el valor que hemos ofrecido durante la última década. Esto nos permitirá continuar innovando para ayudar a nuestros clientes a triunfar y avanzar tanto ahora como en el futuro.

En este Re-instalable se incluyen mejoras al sistema, mismas que se detallan a continuación:

Actualización del visor de CFDI para lectura de CFDI 4.0 y Comprobantes de pago 2.0 mediante póliza dinámica.

✓ Comprobantes de ingreso y egreso

Al contener el atributo Base como requerido al nodo Impuestos, se realizan adecuaciones para que en la versión 4.0 de CFDI se obtenga este atributo del XML y ya no se realice el cálculo para los impuestos IEPS, IVA 16%, IVA 8%, IVA Exento e IVA Tasa 0 al realizar el alta de DIOT o Ingresos cobrados. En caso de ser un comprobante 3.3 continuara siguiendo las reglas de cálculo para estos impuestos.

✓ Comprobantes de pagos 2.0

Al generar la póliza dinámica para complementos de pago ahora valida si la cuenta de flujo (N) o la cuenta de tercero (M) tienen activo la generación de operaciones con tercero o ingresos cobrados. • Si la cuenta de flujo (N) está configurada para generar operaciones con terceros, la información de los impuestos del complemento de pago se toma del nodo ImpuestosP.

Para las diferentes tasas de impuestos se tienen etiquetas para traer la información de los comprobantes las cuales se encuentran en el archivo PlatillaPolizaXML que se encuentra en la ruta de instalación, las etiquetas creadas para pagos 2.0 se encuentran en la sección [FORMULAS_COMPROBANTE_PAGO2.0]

✓ Actualización de consulta de documentos digitales para mostrar información de CDFI 4.0.

Aunque la adopción del complemento Carta Porte entre empresas y proveedores de servicios de transporte y mensajería es alto, aún son muchas las dudas que existen alrededor de este nuevo requisito del Servicio de Administración Tributaria (SAT), y que es obligatorio desde el 1 de enero pasado.

Por eso, hoy queremos compartirte las respuestas de nuestros expertos a las 15 preguntas o dudas más frecuentes sobre este nuevo documento fiscal. Si todavía no sabes de qué se trata, te recomendamos leer esta guía completa que también hemos publicamos en el blog con información básica y precisa sobre quiénes están obligados a emitirlo, por ejemplo.

En pocas palabras, el complemento Carta Porte es un documento que acredita la estancia y/o tenencia legal de bienes o mercancías durante su traslado dentro del territorio nacional. Entre otras ventajas este documento da más certeza a las empresas sobre lo que se transporta y se entrega, para así fortalecer el comercio formal.

1. ¿A partir de cuándo habrá sanciones cuando haya errores o faltantes de información en el complemento Carta Porte?

A partir del uno de septiembre del 2022. Hasta el 31 de marzo los errores o faltantes de información en los campos del comprobante no serán sancionables.

Recuerda que la obligación de generar este documento fiscal entró oficialmente en vigor el uno de junio de 2021. Sin embargo, debido a su complejidad, su exigibilidad fue prorrogada en múltiples ocasiones y comenzó el uno de enero del 2022.

2. ¿A qué documentos debe incorporarse este complemento?

A dos documentos: el Comprobante Fiscal Digital por Internet (CFDI) de Traslado o el CFDI de Ingreso.

El CFDI de Traslado es el documento fiscal que ampara la propiedad de las mercancías o productos que se trasladan. ¿Cuándo debe ser generado? Cuando el propietario de la mercancía la traslada por medios propios. También cuando se contrata a un intermediario, siempre y cuando el traslado se lleve a cabo con un vehículo de la empresa, y no con uno externo. Esta factura se debe emitir antes del traslado de la mercancía.

El CFDI de Ingreso es la típica factura electrónica que se genera al momento de realizar una operación de compra-venta de un producto o servicio, y le corresponde a la empresa transportista. Esta factura debe entregarse al cliente antes de proporcionar el servicio de transporte.

3. ¿En qué casos aplica?

Aplica cuando se trasladen bienes o mercancías en distintos medios de transporte y aplica para el terrestre, marítimo, aéreo y ferroviario siempre y cuando los traslados se realicen en rutas de jurisdicción federal.

4. ¿Cuál es la diferencia entre bienes y mercancías?

Se considera un bien al conjunto de muebles de una persona, los cuales integran su patrimonio y tienen la particularidad de deteriorarse tanto por su uso como por el transcurso del tiempo. Las mercancías son productos o artículos que se pueden disponer para la venta.

5. ¿Cómo puedo saber si un tramo es local o federal?

Un tramo es local cuando el traslado de los bienes y/o mercancías se realiza dentro de una localidad, comunidad, estado o incluso entre estados del territorio nacional siempre que no se transite por alguna carretera federal.

Un tramo de jurisdicción federal es la distancia que se recorre en una carretera que está a cargo del gobierno federal que proporciona acceso y comunicación a las principales ciudades, fronteras y puertos marítimos del país. Atención: no se considera como tramos de jurisdicción federal cuando los vehículos circulan dentro de aduanas, aeropuertos, puertos marítimos o terminales ferroviarias.

Te compartimos esta liga donde podrás ubicar los tramos que conforman la red federal por cada entidad federativa de México.

6. ¿Quién no está obligado a incorporar en la factura electrónica el complemento Carta Porte ya sea de tipo Ingreso o Traslado?

Todas las empresas o personas que trasladen bienes y/o mercancías de manera local y que usen vehículos de carga ligera con características menores a las de un camión tipo “C2” (de 2 ejes y más de 5 toneladas), siempre que en los trayectos no se transite por algún tramo de carretera federal mayor a 30 kilómetros.

Por lo tanto, debemos considerar que los vehículos a los que se refiere esta regla son vehículos utilitarios, pick-ups y camionetas de carga de cuatro ruedas.

7. Soy una persona física, me dedico a realizar traslados y entregas de bienes y/o mercancías a nivel local, utilizando el servicio de plataformas tecnológicas de transporte o similares. ¿Estoy obligado a emitir la factura electrónica con complemento Carta Porte?

No. Como detalló el SAT, “no están obligadas a emitir la factura electrónica con complemento Carta Porte las personas físicas que realicen traslados de mercancías a nivel local a través de plataformas tecnológicas.

8. Vendo productos mediante un marketplace y hago envíos a nivel nacional. Las guías de transporte las emite la plataforma digital, utilizando diferentes empresas de transporte. ¿Quién tiene que elaborar la carta porte?

En este caso, la empresa encargada del servicio de paquetería o envío.

9. Mis traslados no son para venta, pues me dedico a la renta de equipo, ¿también tengo que emitir la Carta Porte?

Sí, debes emitir un CFDI de tipo Traslado, siempre y cuando los traslados sean a través de carretera federal.

10. ¿Estoy obligado a emitir la factura electrónica con complemento Carta Porte para amparar el traslado de refacciones que utilizo para realizar mi actividad?

No, no estás obligado; siempre y cuando se porte la factura electrónica que ampare la adquisición de las refacciones que se transportan y que éstas se trasladen a través de vehículos propios. En caso de contratar un servicio para realizar el traslado de las refacciones el transportista deberá expedir la factura electrónica de tipo Ingreso con complemento Carta Porte.

Los transportistas que usen vehículos de carga ligera con características menores a las de un camión tipo C2, no están obligados a emitir una factura electrónica de tipo ingreso o traslado con complemento Carta Porte siempre que en los trayectos no se transite por algún tramo de carretera federal mayor a 30 kilómetros.

11. La factura electrónica con complemento Carta Porte, ya sea de tipo ingreso o traslado, ¿es obligatoria para realizar el despacho de mercancías en operaciones de comercio exterior?

Sí, es obligatoria su emisión; siempre que dichas operaciones (importación o exportación) no sean realizadas por transportistas residentes en el extranjero sin establecimiento permanente en territorio nacional.

12. En los servicios de facturación gratuitos ofrecidos por el SAT, ¿está habilitada la opción para emitir facturas electrónicas de tipo Ingreso o Traslado con complemento Carta Porte?

Sí, la herramienta gratuita del SAT “Genera tu factura” habilitó, a partir del uno de enero pasado, las opciones para emitir facturas electrónicas de tipo Ingreso o Traslado con complemento Carta Porte.

13. ¿Qué riesgos representa no generar este documento y quiénes pueden ser sancionados?

En caso de no poder acreditar la mercancía ante las autoridades, las consecuencias pueden ser las siguientes:

La aplicación de multas y/o penalizaciones. Por cada factura electrónica de tipo ingreso o traslado que se emita sin complemento Carta Porte, estarías cometiendo una infracción que tiene como consecuencia una sanción que va de $400.00 a $600.00 pesos.

En caso de no expedir, entregar o poner a disposición de los clientes el CFDI con complemento Carta Porte, hay una multa que va de $17,020.00 a $93,330.00 pesos. Ten en cuenta que en caso de reincidencia podría clausurarse el establecimiento del contribuyente por un plazo de tres a quince días

La detención o confiscación de la mercancía.

Recibir cargos por contrabando, riesgos fiscales y/o consecuencias comerciales.

Según lo dispuesto por el SAT, pueden ser sancionados tanto quien preste un servicio de transporte de bienes o mercancías, como quien lo contrate.

14. Si traslado bienes y/o mercancías en territorio nacional, ¿qué autoridad, además del SAT, realizará la verificación del cumplimiento de la emisión de la factura electrónica con complemento Carta Porte?

Cualquier autoridad que tenga competencia para realizar inspecciones y verificaciones a nivel federal por las vías generales de comunicación, como la Guardia Nacional, la Secretaría de Comunicaciones y Transportes, las autoridades sanitarias, y cualquier otra que conforme a sus normas internas puedan realizarlo.

Ten en cuenta que SAT siempre puede hacer verificaciones a nivel federal y local.

15. ¿Cómo se generan todos estos documentos?

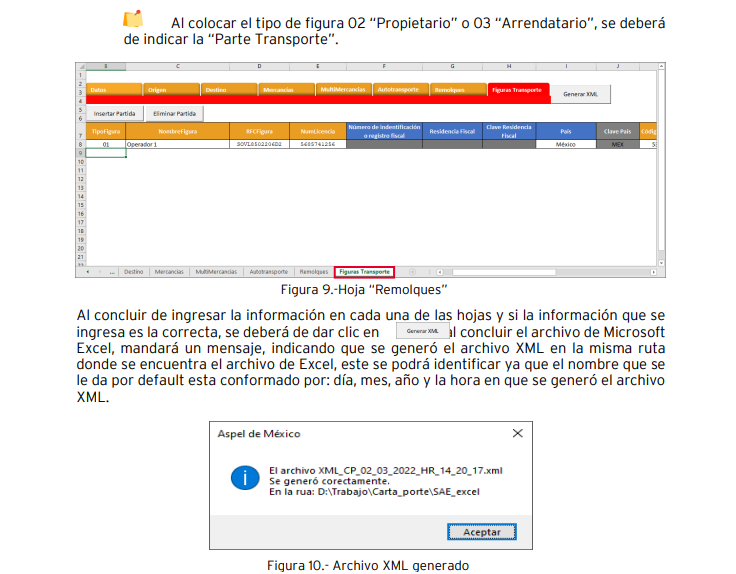

A través de una plataforma de administración empresarial que permita incorporar a los CFDIs de Traslado o Ingreso el Complemento Carta Porte, generar XMLs sellados y timbrados de forma automática. Antes de contratar este servicio, asegúrate de que el proveedor mantiene actualizados permanentemente sus sistemas según las últimas disposiciones del SAT y que brinda asistencia técnica.

Identificar los ciberataques antes de que se vean comprometidos los activos es uno de los mayores retos de las operaciones de seguridad. El Explorador de amenazas de Microsoft Defender para Office 365 ayuda a acelerar la detección y respuesta ante amenazas mediante la centralización del proceso en el portal de Defender.

Con las características de informes del Explorador de amenazas, puedes:

Ver el malware detectado por la tecnología de seguridad de Microsoft 365 con informes en tiempo real.

Ver información sobre las URL de phishing y los archivos adjuntos malintencionados.

Desencadenar procesos automatizados de investigación y respuesta.

En general, el traslado de bienes y/o mercancías por medios propios o de terceros que presten ese servicio implica la emisión de un CFDI de tipo “Traslado” o “Ingreso” acompañado del complemento de Carta Porte; sin embargo, habrá que definir que se consideran bienes de uso personal.

En este sentido, se considera un “bien” al conjunto de muebles de una persona, los cuales integran su patrimonio y tienen la particularidad de deteriorarse tanto por su uso en el servicio del contribuyente como por el transcurso del tiempo; mientras que las “mercancías” son un producto (artículo) del que puede disponerse para su venta.

En consecuencia, podemos entender que los bienes de uso personal serán aquellos bienes muebles que una persona posee y forman parte de su patrimonio y que son susceptibles de deterioro.

Por lo anterior, se desprende que las reglas de la 2.7.7.1 a la 2.7.7.12 de la Resolución Miscelánea Fiscal para el 2022 señalan los diferentes supuestos para la emisión de los CFDI de tipo “Ingreso” y/o “Traslado” acompañados del complemento de Carta Porte cuando se trate del traslado de bienes o mercancías y que, como se mencionó, en la definición de lo que debe entenderse como “bien” están considerados aquellos bienes de uso personal.

En este sentido están obligadas a emitir un CFDI con complemento de Carta Porte:

a) Las empresas o personas que brindan servicios de transporte de bienes y/o mercancías utilizando sus vehículos, quienes deberán emitir una factura electrónica de tipo “Ingreso” con complemento Carta Porte.

b) Si el contribuyente es dueño de los vehículos y de los bienes y/o mercancías que se transportan en ellos, se deberá emitir una factura electrónica de tipo traslado con complemento Carta Porte.

c) El intermediario o agente de transporte —que preste servicios de logística para el traslado de los bienes y/o mercancías o que tenga mandato para actuar por cuenta del cliente— debe emitir una factura electrónica de tipo “Traslado” con complemento Carta Porte cuando el traslado lo realice por medios propios. En caso de que éste no lo haga con sus propios vehículos y contrate el servicio de un tercero, este último será el obligado a emitir la factura electrónica de tipo “Ingreso” con complemento Carta Porte.

No obstante, existe una excepción a la regla de emisión de CFDI con complemento de Carta Porte cuando se transportan los bienes y/o mercancías en alguna zona local usando vehículos de carga ligera con características menores a las de un camión tipo “C2”, esto conforme a lo establecido en la NOM-012-SCT-2-2017, por lo que no estás obligado a emitir una factura electrónica de tipo “Ingreso” o “Traslado” con complemento Carta Porte siempre que en los trayectos no se transite por algún tramo carretero federal mayor a 30 kilómetros.

Para tal efecto se considera un tramo de jurisdicción federal a la distancia que se recorre en una carretera que está a cargo del gobierno federal que proporciona acceso y comunicación a las principales ciudades, fronteras y puertos marítimos del país, en términos de las disposiciones aplicables. No se consideran tramos de jurisdicción federal cuando los vehículos circulan dentro de las aduanas, aeropuertos, puertos marítimos o terminales ferroviarias de conformidad con las disposiciones aplicables.

Finalmente, un tramo es local cuando el traslado de los bienes y/o mercancías se realiza dentro de una localidad, comunidad, estado o entre estados del territorio nacional, siempre que no implique transitar por alguna carretera federal.

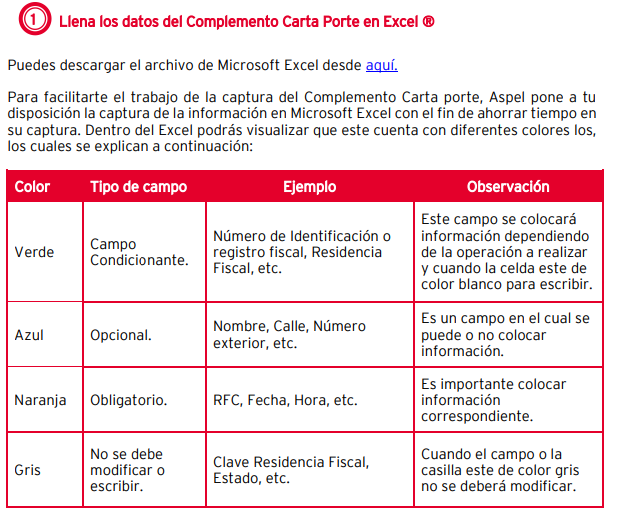

Para poder realizar el proceso se recomienda primero contar con la última versión de Aspel SAE en el último Reinstalable. Para mayor información sobre el cómo actualizar tu sistema al último reinstalable, consulta el siguiente documento: V019.-Actualiza tu sistema Aspel al último reinstalable.

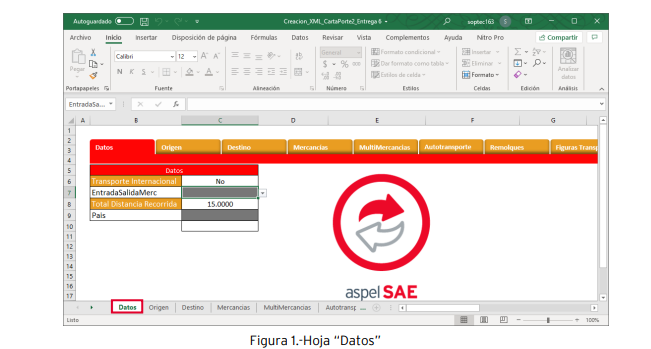

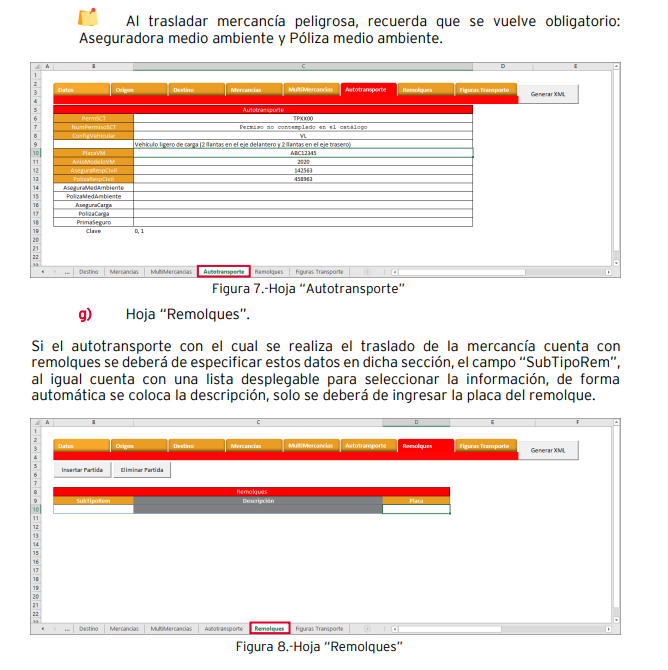

Veamos cada una de las hojas: a) Hoja “Datos”: Indica si el transporte es internacional, la entrada o salida de la mercancía y el País. El campo “Total Distancia Recorrida” se autocompleta con los datos indicados más adelante.

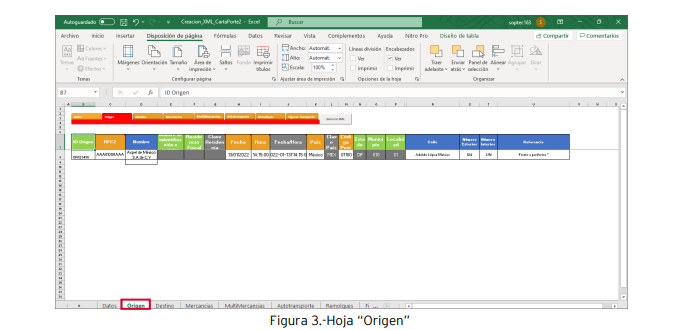

Hoja “Origen”:

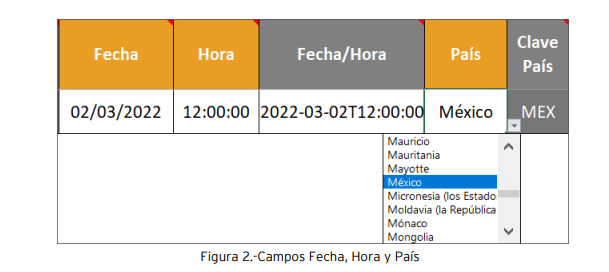

• ID origen: Este campo se conforma de dos letras las cuales son “OR” (indicando origen), seguido de 6 dígitos los cuales se recomienda colocar una numeración consecutiva. Es importante mencionar que el archivo solo permite indicar un lugar de origen. Recuerda que si el RFC es extranjero se deberá de incorporar los datos de: Número de identificación fiscal, Residencia Fiscal y Clave Residencia Fiscal. • Los campos “Fecha” y “Hora” se deberán especificar, al colocar estos datos en el archivo se auto completa el campo “Fecha/Hora”. Al igual que en “País” (este cuenta con una lista desplegable, en el cual se podrá indicar el país, este dato se vera reflejado en el campo siguiente).

Hoja “Origen”: • ID origen: Este campo se conforma de dos letras las cuales son “OR” (indicando origen), seguido de 6 dígitos los cuales se recomienda colocar una numeración consecutiva. Es importante mencionar que el archivo solo permite indicar un lugar de origen.

Recuerda que si el RFC es extranjero se deberá de incorporar los datos de: Número de identificación fiscal, Residencia Fiscal y Clave Residencia Fiscal. • Los campos “Fecha” y “Hora” se deberán especificar, al colocar estos datos en el archivo se auto completa el campo “Fecha/Hora”. Al igual que en “País” (este cuenta con una lista desplegable, en el cual se podrá indicar el país, este dato se vera reflejado en el campo siguiente).

Hoja “Destino”: A diferencia de Origen, en este apartado se pueden ingresar diversos destinos.

• ID Destino: Este campo se conforma de dos letras las cuales son “DE” (indicando destino), seguido de 6 dígitos los cuales se recomienda colocar una numeración consecutiva para identificar los destinos, por ejemplo, DE000001, para el destino 1, DE000002, para el destino 2.

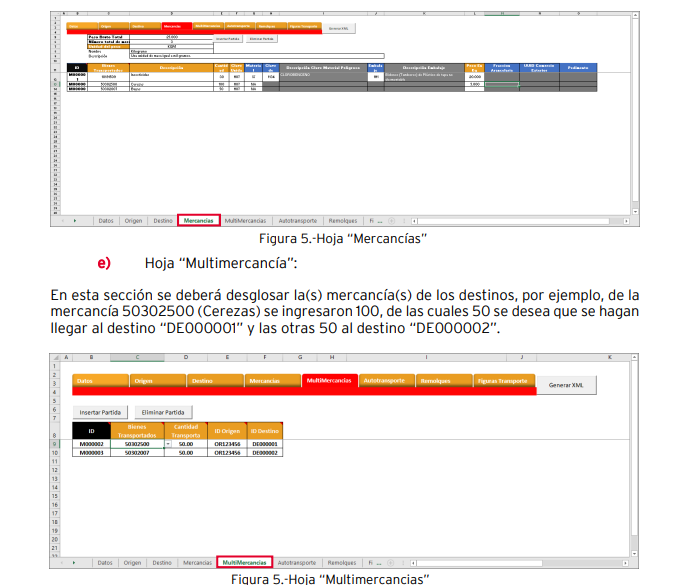

Hoja “Mercancías”: • “Peso Bruto Total” y “Número total de mercancías”: El libro de Microsoft Excel, realiza la sumatoria en automático por lo que no se deberá modificar estos campos. • Unidad de peso: Indica la unidad de peso de las mercancías a trasladar, este cuenta con una lista desplegable para indicar el peso (esto de acuerdo con el catálogo del SAT). • ID: Está compuesto por dígitos alfanuméricos, se recomienda dejar la estructura que coloca el archivo, ya que este indica un consecutivo con el cual se identifican las partidas que se están agregando (mercancías o productos a transportar). • Bienes transportados: Coloca la clave SAT de la mercancía o producto a transportar, con este dato se podrá saber si el material es peligroso o no y se colocará la información en dicho campo (de igual manera de acuerdo con el catálogo del SAT). • Descripción y Cantidad: Ingresa la descripción y cantidad del producto o mercancía a transportar. • Clave Unidad: Cuenta con una lista desplegable para poder seleccionar la clave unidad.

Clave de Material: Si el material a trasladar es peligroso, coloca su calve. Se cuenta con una lista desplegable para facilitar la captura, al colocar la clave en el campo “Descripción Clave Material Peligroso” será visible la descripción de acuerdo con la clave previamente seleccionada. • Embalaje: Selecciona el tipo de embalaje con el cual se traslada la mercancía o producto peligroso, al igual se cuenta con una lista desplegable para seleccionar dicho dato de acuerdo con el catálogo del SAT: Al ingresar el dato de autocompleta el campo “Descripción Embalaje” • Peso en KG: coloca la unidad de peso de la mercancía o producto a transportar. • Fracción Arancelaria, UUID Comercio Exterior y Pedimento: Si el movimiento de mercancía es internacional y si es una entrada o salida del país, se activarán estos campos y dependiendo el movimiento se colocarán los datos correspondientes.

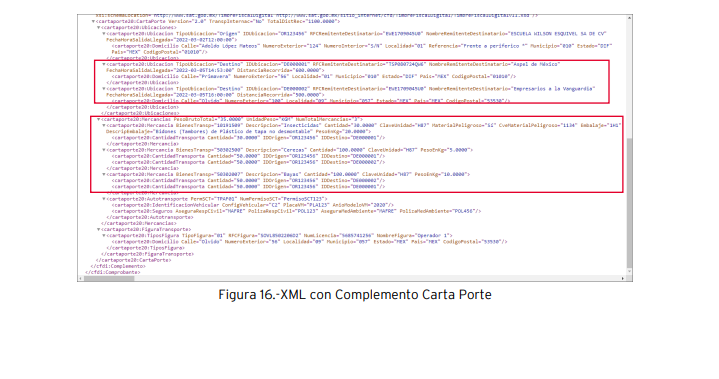

Dentro del XML se podrá visualizar los destinos que se parametrizaron en el archivo de Microsoft Excel.

Conoce los puntos clave de la cancelación de los CFDI que se realicen respecto a ejercicios anteriores al 2021, recordemos que para este año el esquema de cancelación ha cambiado.

El Servicio de Adminstración Tributaria (SAT) difundió en la segunda versión anticipada de la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 (RMF) una disposición transitoria para establecer lo siguiente:

Para los efectos de los artículos 29-A, cuarto párrafo, 81, fracción XLVI y 82, fracción XLII del Código Fiscal de la Federación, se entiende que cumplen con lo dispuesto en el citado artículo 29-A, aquellos contribuyentes que realicen la cancelación de CFDI de ejercicios fiscales anteriores al ejercicio fiscal 2021, siempre que cumplan con lo siguiente:

i. Presenten la declaración o las declaraciones complementarias correspondientes, dentro del mes siguiente a aquel en que se lleve a cabo la cancelación de CFDI. ii. Cuenten con buzón tributario activo de conformidad con lo establecido en la regla 2.2.7 de la misma RMF. iii. Cuenten con la aceptación del receptor de conformidad con la regla 2.7.1.34. de la RMF. iv. Cuando la operación que ampare el CFDI cancelado subsista, el contribuyente haya emitido un nuevo CFDI de acuerdo con las guías de llenado de CFDI que corresponda.

Se señala también que los contribuyentes que no puedan aplicar la facilidad prevista en esta disposición por no cumplir cualquiera de las condiciones establecidas en la misma, estarán a lo dispuesto en el artículo 29-A del CFF.